报告下载链接:未来交通报告汇总(航空航天、低空经济、无人驾驶、飞行汽车)

本文为节选内容

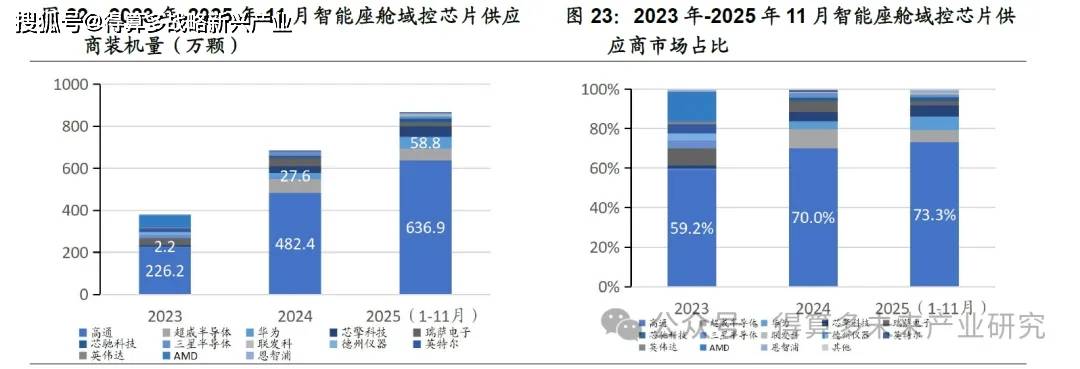

1、座舱域控芯片:高通定义技术路线,本土厂商差异化突围

座舱域控芯片格局:座舱计算架构正从“驱动屏幕”转向“承载AI”,主机厂的芯片选择标准已从成本导向升级为算力、生态和软件适配能力的综合考量。1)高通持续领跑:高通凭借在面向大模型的高算力平台上的产品迭代与生态优势,持续领先。2)本土企业加速渗透:本土企业亿咖通、车联天下、镁佳科技具备相当规模,依托更快的响应速度、定制化能力以及与国内产业链的深度协同,在中低端及本土品牌市场加速渗透。座舱芯片正走向“强头部+国产化跟进”的新竞争格局。

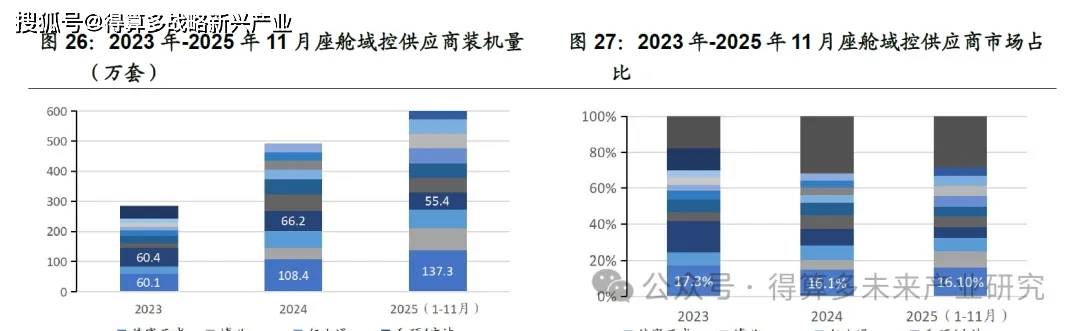

2、智能座舱域控:格局重塑,本土龙头占优与生态竞合

域控制器供应商格局:座舱域控供应商格局正从“特斯拉链条+传统Tier1”演变为“本土龙头+多元新势力”的新生。2023-2025年呈现出"主导权从特斯拉链条向本土Tier1反哺"的清晰演化路径。2023年市场由服务特斯拉的和硕1广达与德赛西威并立主导,外资供应商与本土Tier1“双中心”格局明显;进入2024 年后,随着自主品牌大规模导入座舱域控方案,德赛西威装机量快速放大,稳居行业第一,其余厂商与之拉开差距,市场进入单极化阶段。与此同时和硕/广达在整体市场中的权重有所回落。

在第二梯队中,亿咖通、车联天下、镁佳科技等本土Tier1依托与自主品牌的深度绑定,份额稳步提升并逐步站稳中高个位数区间,成为仅次于德赛西威的国产阵营主力;博世、哈曼则代表传统国际Tier1,在合资及部分高端项目中获得配套。值得关注的是,以华为技术、蜂巢电子、华阳通用为代表的科技企业和新势力供应链玩家,在短时间内实现从边缘到5%左右市占的跃升,反映出“通信/消费电子+汽车电子”的跨界力量正在加速进入座舱域控赛道。

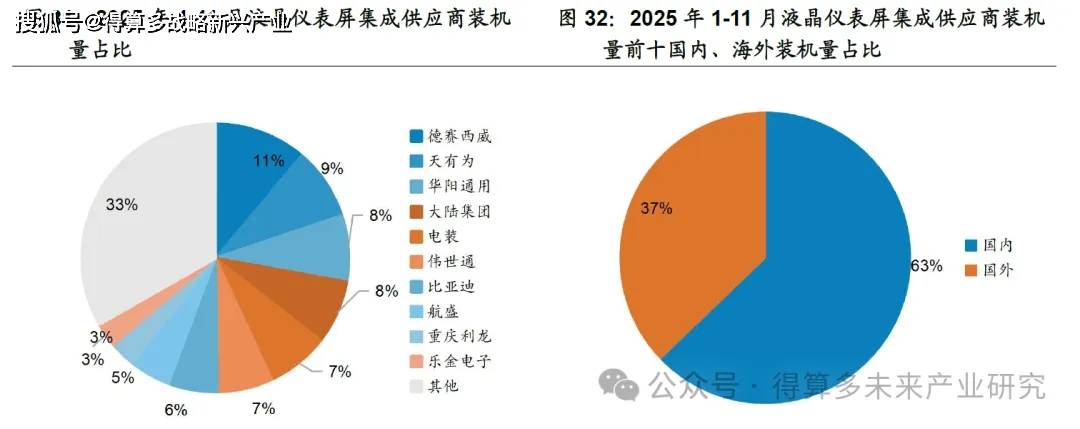

3、智能座舱显示:国产供应商全面领先,细分赛道头部集中

在智能座舱显示领域,国产供应商凭借规模化量产能力、本土化供应链响应与深度生态适配优势,表现亮眼。据盖世汽车社区,2025年1-11月德赛西威在中控屏集成、液晶仪表屏的关键赛道均稳居头部阵营;华阳集团包揽HUD与AR-HUD的装机量第一。

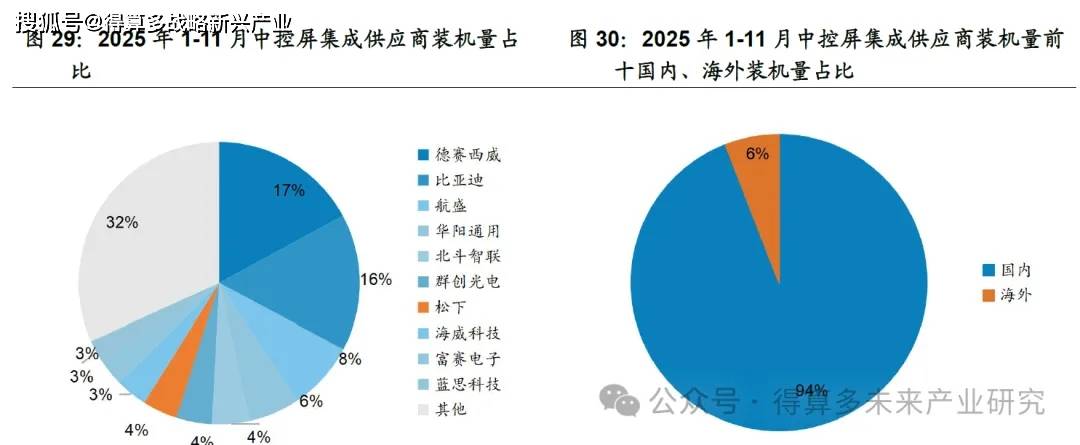

中控屏市场竞争格局:2025年1-11月,市场呈现“双强领跑、高度集中、国产绝对主导”的态势。1)“双强领跑”的头部格局:德赛西威(17.1%)与比亚迪(15.7%)份额显著领先且势均力敌,共同构成市场第一梯队;航盛(8%)、华阳通用(6%)及其他厂商份额均低于10%,形成跟随阵营,市场集中度凸显。2)国产供应链占据绝对主导:前十名供应商的装机量中,国内市场占比高达94%,海外市场仅占6%,反映出国产供应链在中控屏领域已建立起近乎完全的压倒性优势。

液晶仪表屏市场竞争格局:2025年1-11月,市场呈现“头部聚集,竞争胶着,国产主导”的态势。1)头部阵营份额接近,竞争激烈:德赛西威以11.2%的份额领先,天有为(8.6%)、华阳通用(8.0%)及份额在6.7%-7.7%之间的多家国际Tier1紧随其后,头部企业间差距微小。2)国产供应商凭借本土化优势占据主导:前十名供应商的装机量中,国内市场份额占比高达63%,显著高于海外市场,显示出国产供应链的整体领先地位与强大市场主导力。

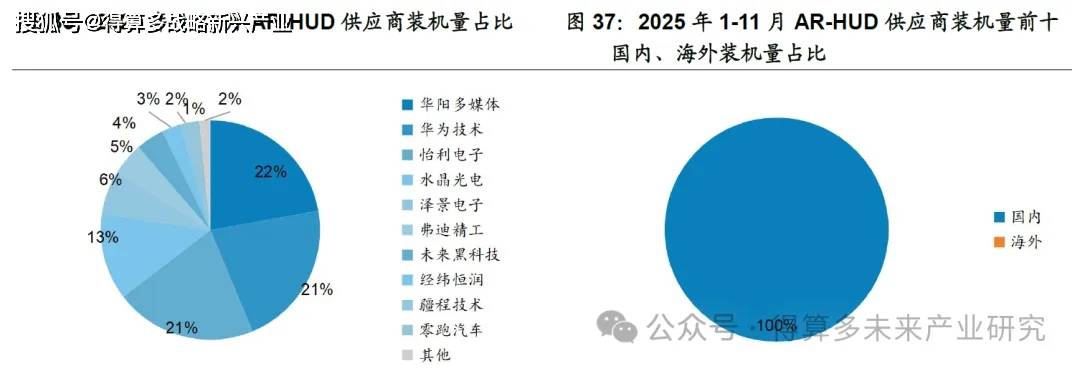

AR-HUD市场竞争格局:2025年1-11月,市场呈现“头部高度集中、国产绝对主导”的态势。1)头部集中:华阳多媒体以超30.7万套装机量和22.2%份额位居榜首,华为技术(21.5%)与怡利电子(20.9%)紧随其后,三者合计份额超64%。2)国产主导:整体上,国产主导格局稳固,技术量产与成本管控成为核心竞争壁垒,国产供应商正凭借本土化响应与技术适配优势,将持续推动AR-HUD成为车载显示差异化竞争的关键配置。

、