报告下载链接:未来交通报告汇总(航空航天、低空经济、无人驾驶、飞行汽车)

本文为节选内容

1、商用飞机市场规模分析

未来20年中国商用飞机市场超2.4万亿元,2029年需求或超400架/年

长期来看,国内商用飞机市场需求或为现有军用飞机市场规模的2.5倍。根据中国商飞预测,未来20年全球商用航空市场约48.5万亿元(平均每年折合人民币约2.4万亿元),未来20年中国市场约10万亿元(平均每年折合人民币超5000亿元)。根据24年数据,国内军机主机厂总收入规模不到2000亿元。

中期视角来看,根据我国存量民航机队规模和中国商飞对未来机队预测,到2029年我国民航机队需新增商用飞机有望超过400架/年。测算2025-2029年我国民航机队需新增飞机架数分别为319/355/366/366/411架。测算假设飞机寿命为20年,因此补充飞机架数包含退役飞机和机队规模增长所需飞机量。

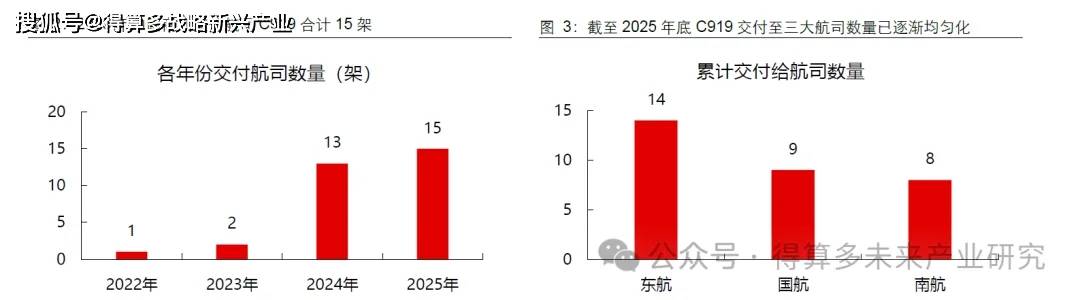

根据Planespotters数据,2025年全年 C919累计交付到航司数量为15架,高于2024年的13架,但增速显著放缓。截至2025年末,C919交付至东航、国航、南航数量分别为14、9、8架,C919交付至三大航司数量逐渐均匀化。

2、国产商用大飞机已打破寡头垄断格局,批产上量后有望分享全球市场

世界商用飞机供给端,空客波音仍处于寡头垄断地位,二者占据90%以上市场份额。其中波音公司受2018、2019年两次坠机事故及公共事件影响,2019年和2020年交付数量分别同比下滑52.85%和58.68%,2024年,空客商用飞机交付量达到波音的220.11%。

2018及2019年波音737MAX坠机事故后,空客在商用客机领域与波音拉开差距。2018年的印尼狮航和2019年的埃塞俄比亚航空的波音737MAX8失事后,全球多国和地区对该型飞机实施禁飞,叠加全球公共卫生事件影响,2019及2020年波音公司商用飞机交付数量分别同比下滑52.85%和58.68%,商用飞机业务营收分别同比下滑46.79%和49.85%。2024年,空客商用飞机交付量达到波音的220.11%,商用飞机营收达到波音的227.32%,市场占有率达到世界第一。

3、未来20 年中国商发市场超2.6 万亿元,2029 年需求或超900 台/年

长期来看,根据中国商飞的预测,未来20年商发全球市场或超13万亿元,中国市场或超2.9万亿元。按照商用飞机类型,航空发动机分为支线客机发动机(价格参考CF34)、单通道客机发动机(价格参考LEAP)、双通道客机发动机(价格参考GE9x)等。根据中国商飞预测数据,未来20年全球商用航空发动机市场规模超13万亿元(平均每年超6500亿元),其中中国商用航空发动机市场规模超2.9万亿元(平均每年超1450亿元)。

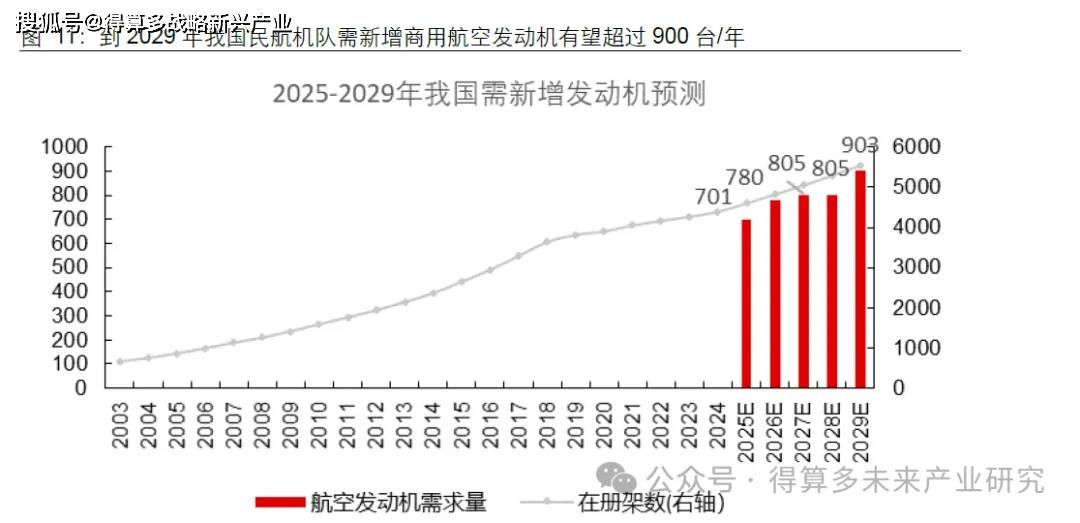

中期需求来看,根据我国存量民航机队规模和中国商飞对未来机队预测,到2029年我国民航机队需新增商用航空发动机有望超过900台/年。测算2025-2029年我国民航机队需新增飞机架数分别为319/355/366/366/411架,按照航空发动机与飞机为2.2:1的比例测算,2025-2029 年我国民航机队需新增商用航空发动机的数量分别为701/780/805/805/903台。

4、全球商用航空发动机供需错配,我国商用动力系统自主研制持续推进

全球商用航空发动机供给格局集中,主要由GE航空、PW公司、RR公司等主导。全球主要商用航空发动机制造商有CFM国际公司、IAE公司、GE公司、罗罗公司、普惠公司、EA公司等。其中CFM国际公司由美国GE航空集团和法国赛峰集团合资成立;AE公司由美国惠公司、德国MTU航空发动机公司和日本航空发动机公司(JAEC)联合成立;EA公司由美国普惠公司和GE航空合资成立。从全球商用航空发动机市场份额来看,CFM国际占比约44%,GE航空占比约23%,RR公司占比约12%,IAE公司占比约11%,PW公司占比约7%。

5、商用航发自主可控有望给赛道带来扩容,细分环节形成第二成长曲线:

商用航发自主可控有望给赛道带来扩容,细分的结构性产业机会均较为突出。我国商用航空发动机的自主研制仍处于产业化早期,但自主可控的产业趋势或已确定,在商用航发国产替代的过程中,未来整体产业链的持续性扩张机会较为明确。而梳理当前我国航空发动机产业链的产业格局可知,当前的竞争格局较为清晰,在持续扩张的赛道下各大供应商均有望享受持续释放的红利。

航空发动机维修成本集中在高温高压部件,热端部件维修成本占比约为60%,叠加高压压气机部件的维修成本占比达到80%。典型航空发动机维修成本分配如下:风扇及增压级维修成本占比约20%,高压压气机维修成本占比约20%,燃烧室和高压涡轮维修成本占比约45%,低压涡轮维修成本占比约15%。而且航空发动机限寿件大多集中在高温高压工作环境,如压气机整流叶片、压气机转子叶片、压气机盘、燃烧室、涡轮导向叶片、涡轮转子叶片、涡轮盘等。