报告下载链接:未来交通报告汇总(航空航天、低空经济、无人驾驶、飞行汽车)

本文为节选内容

低空经济正从政策蓝图走向产业实践。自2023年中央经济工作会议首次将低空经济纳入战略性新兴产业以来,全国各地掀起了一轮以低空空域开放、基础设施建设、应用场景拓展为核心的产业建设浪潮。本章将系统梳理低空经济的政策演进脉络与战略意义,深入扫描各地建设进展与差异化路径,并分析当前低空经济三大领域:行业无人机、物流无人机、eVTOL。

低空经济是指以低空空域为依托,以各类有人驾驶和无人驾驶航空器的低空飞行活动为牵引,辐射带动相关领域融合发展的综合性经济形态。所谓"低空",在中国现行空域管理框架下,通常指真高1000米以下的空域,部分地区根据实际需求可延伸至3000米。这一空域范围恰好覆盖了绝大多数无人机和eVTOL(电动垂直起降飞行器)的运行高度,是低空经济活动的主要"舞台”。"低空经济"这一概念的提出有其特定的产业背景。长期以来,中国低空空域的开放程度远低于欧美国家,大量低空空域处于未充分利用的状态。与此同时,无人机技术的快速成熟和应用场景的不断拓展,使得低空空域的经济价值被重新认知。低空经济概念的核心,是将低空空域视为一种"战略性空间资源"--类似于土地资源之于房地产行业、频谱资源之于通信行业-一并通过政策开放和基础设施建设,释放其经济潜能。

从产业链结构来看,低空经济涵盖三大层次:

上游-航空器研发制造及核心零部件。包括多旋翼无人机、固定翼无人机、垂直起降(VTOL)无人机、eVTOL载人飞行器、轻型通用飞机等飞行器平台的研发与制造,以及飞控系统、动力系统(电机、电池、燃料电池)、机载传感器(可见光相机、红外热像仪、激光雷达、多光谱相机)、通信模块(图传、4G/5G通信)等核心零部件的供应。大疆创新在多旋翼行业无人机领域有优异表现,其Matrice系列飞行器已成为电力巡检、公共安全、测绘等领域的标准化作业平台。

中游一-运营服务与基础设施建设。包括飞行运营服务(巡检、测绘、物流配送、应急救援、农业植保等具体业务的执行与交付)和基础设施建设两大板块。

其中基础设施建设是当前低空经济发展的重中之重,具体涵盖:起降设施(固定式起降场、分布式起降点、无人机自动机场/机巢)、低空通信网络(4G/5G低空覆盖增强、专用图传链路)导航定位系统(北斗高精度定位服务、RTK基准站网络)、气象监测网络(低空专用气象站、风场/降水实时监测)、以及空域管理与飞行服务系统。无人机自动机场正是中游基础设施层的核心产品形态,本白皮书讨论的大疆机场3即属于这一层次。

下游--行业应用与消费市场。涵盖多个行业的具体应用场景和终端消费市场。在行业应用方面,城市政务飞行、电力巡检、公共安全(治安巡逻、交通管理、应急救援)、测绘与国土资源调查、林业防火等是当前最为成熟的应用领域。在消费和新兴应用方面,低空物流配送(外卖、快递末端配送)、低空旅游(空中观光、航拍体验)、空中交通等场景正在快速培育中,部分已进入试运营阶段。

值得特别指出的是,低空经济与传统通用航空在多个维度上存在本质差异:

1、国家层面政策演进与深度解读

中国低空经济的政策推进经历了从"空域改革试点"到"产业顶层设计"再到"系统性落地实施’的三个阶段。

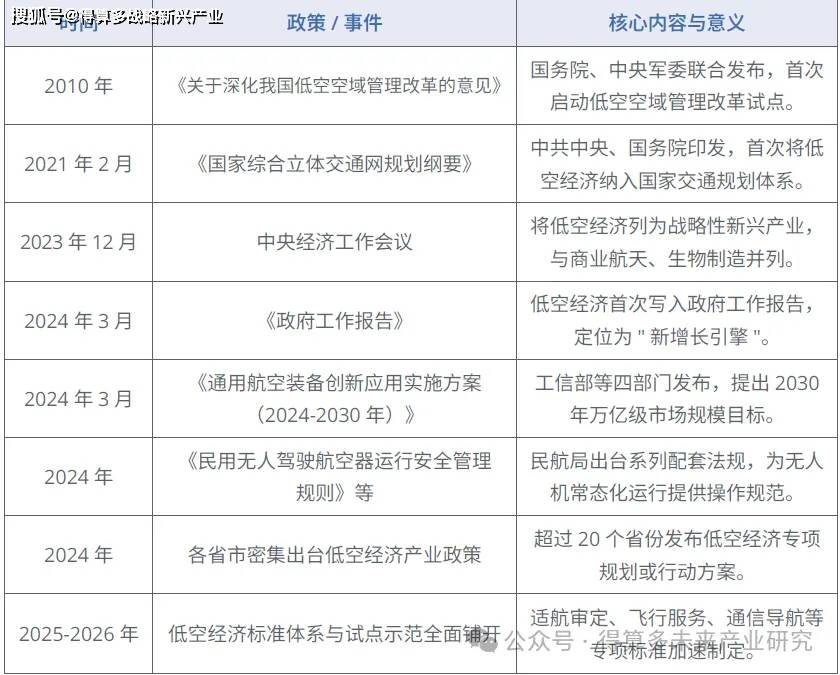

第一阶段:空域改革试点期(2010-2020年)。2010年,国务院和中央军委联合发布《关于深化我国低空空域管理改革的意见》,首次提出在部分地区进行低空空域管理改革试点,标志着低空空域从"全域管制"向"分类管理"迈出第一步。此后十余年间,低空空域改革虽持续在推进,但低空经济的概念尚未明确形成,无人机行业主要依靠企业自发推动,应用场景集中在航拍、农业植保等领域。

第二阶段:战略确认期(2021-2023年)。2021年2月,中共中央、国务院印发《国家综合立体交通网规划纲要》,首次在国家级规划文件中提及低空经济相关内容,提出"发展交通运输新业态新模式",将低空交通纳入综合立体交通网的远景规划。这是低空经济进入国家战略视野的起点。2023年12月的中央经济工作会议则成为真正的"转折点"--会议明确将低空经济与商业航天、生物制造并列,纳入战略性新兴产业范畴,标志着低空经济从"行业议题"上升为"国家议程"。2024年3月,低空经济首次写入《政府工作报告》,被定位为"新增长引擎",政策信号的明确性和力度达到历史最高。

第三阶段:系统推进期(2024年至今)。2024年是低空经济政策的"井喷之年"。3月,工信部、科技部、财政部、民航局四部门联合发布《通用航空装备创新应用实施方案(2024-2030年)》,首次提出2030年形成万亿级规模的通用航空产业市场的量化目标。此后,民航局发布了《民用无人驾驶航空器运行安全管理规则》等配套法规,为无人机常态化运行提供了具体的操作规范。与此同时,多个部委和地方政府围绕空域管理、基础设施建设、产业促进等方面出台了大量配套政策。

进入2025年,低空经济专项标准体系建设加速推进,涵盖无人机适航审定、飞行服务保障、低空通信导航监视、起降设施建设规范等多个领域。全国范围内的低空经济试点示范区数量持续增长,政策体系从"顶层设计"进入"细化落地"阶段。

对政策走向进行深度分析,可以提炼出三个关键判断:判断一:战略定位已经确立。低空经济已获得与新能源汽车、5G通信等重大产业相当的政策支持力度。中央经济工作会议和政府工作报告的"双重背书",意味着低空经济不是短期热点,而是国家层面的中长期产业布局。对于行业参与者而言,这一战略定位意味着未来5-10年将持续享受政策红利--包括空域开放、财政补贴、税收优惠、产业基金等多种形式。

判断二:政策重心从"要不要做"转向"怎么做"。当前政策重心正从"鼓励发展"的宏观定调,转向"怎么建、怎么管、怎么用"的具体操作层面。适航审定规则、运行管理办法、建设标准规范等配套文件的密集出台,表明政策体系正在从"框架搭建"进入"填充细节"阶段。对于设备厂商和集成商而言,这意味着市场准入门槛在明确化一-只有符合标准的产品和方案才能进入政策支持的采购通道。

判断三:地方政策差异化明显,"因地制宜"是主旋律。低空经济的政策推进呈现明显的"央地联动"特征--中央负责顶层设计和战略方向,地方负责试点探索和落地实施。这意味着不同地区的政策力度、开放节奏和产业侧重存在显著差异,行业参与者需要针对不同区域市场制定差异化的策略。下一节将详细展开各地的建设进展。

2、各地低空经济建设进展与政策扫描

在国家战略的引导下,各省市纷纷将低空经济纳入地方经济发展重点议程。截至2025年底,已有超过20个省份出台低空经济专项政策或行动方案,近百个城市启动了低空经济相关规划。各地的推进路径呈现"因地制宜、各有侧重"的特征,但在政策工具、基础设施建设方向和应用场景优先级上也呈现出若干共性规律。本节聚焦于与行业无人机应用和基础设施建设最直接相关的地方政策与实践。

(1)先行示范:深圳的系统实践

深圳是中国低空经济发展的标杆城市,其领先优势体现在立法、产业、基础设施和应用场景四个维度。

立法先行。2024年2月1日,《深圳经济特区低空经济产业促进条例》正式实施,成为全国首部低空经济产业促进专项法规。该条例共九章六十一条,从空域管理协调、基础设施建设、产业发展促进、技术创新支撑、安全监管保障等维度建立了较为完整的制度框架。

产业集聚。深圳拥有中国乃至全球最完整的无人机产业集群。大疆创新、丰翼科技(顺丰旗下)、美团无人机等头部企业的总部或研发中心均位于深圳。据深圳市无人机行业协会统计,2025年深圳无人机相关企业达2000多家,年产值突破1340亿元,年增长率超30%,围绕头部企业形成的供应链生态一-从碳纤维材料、电机、电池到飞控芯片、图传模块--使得深圳成为全球无人机制造成本最低、供应链响应速度最快的地区之一。

基础设施。深圳在低空基础设施建设方面走在全国前列。一是规划建设覆盖全市的低空信息基础设施,包括低空导航设施、低空通信网络、低空飞行气象监测网络等;二是大规模布设低空起降

基础设施,包含360个城市治理无人机起降点、283个直升机/eVTOL起降场(点)、205个物流运输起降点,以及413个社区配送起降设施网等。

应用场景。深圳率先探索"低空经济+城市治理"模式,将无人机自动巡检纳入城管、环保、交通、应急等多个部门的常态化工作流程,在多个辖区内部署了大疆机场系列产品,实现了从日常巡逻到应急响应的无人机自动化作业。

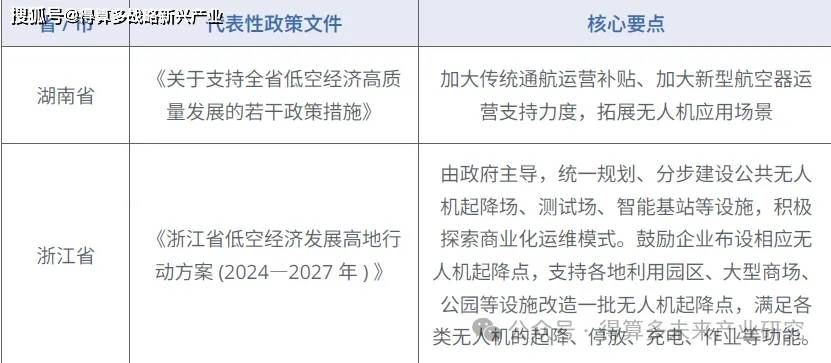

(2)各省市低空经济政策进展

自2024年低空经济写入《政府工作报告》以来,各省市密集出台了低空经济专项政策文件。已有超过20个省级行政区出台了低空经济相关政策文件。以下摘录部分省市已发布的低空经济相关政策: