下载链接:500多份矿产资源报告汇总

下载500多份矿产资源报告,见得算多咨询官网

2024年:年初,印尼年度镍矿工作计划和成本预算(RKAB)审批进度低于预期,其主要原因是由于新的审批政策较以往的一年一批改为三年一批,从而数据审查与核对的工作量也三倍的增长,导致镍价出现较大幅度上涨,此后随着印尼账AB新增配额逐步通过,镍矿供应逐步恢复,镍价再度回落

2025年:4月,印尼政府将镍矿基准价计税方式从固定10%调整为14%-19%区间浮动;8月,印尼政府将镍矿RKAB审批又改回一年一批;12月,印尼镍矿商协会称能矿部计划对钴征收1.5%-2.0%的特许权税。

2026年:2月,印尼能源和矿产资源部(ESDW)正式发布RKAB,2026年镍矿开采配额从2025年的3.79亿吨骤降至2.6-2.7亿吨,降幅约30%,其中,韦达湾(WEN)矿区配额砍幅达71%,创下近十年最大力度减产纪录。据Wyste0l测算,若2026年全球镍矿供应少1.2-1.3亿吨,对应镍金属量70-80万吨,占全球总供应量的15%-18%,即便菲律宾2026年拟出口1450万吨低品位镍矿来填补缺口,全球镍矿市场仍将存在3000-4000万吨的刚性缺口。尽管印尼配额大减的政策方向明确,但执行层面仍存在不确定性,配额存在博弈空间,若镍价过快上涨抑制全球需求,印尼可能追加配额(如2025年配额从2.98亿吨增至3.79亿吨)。

印尼是全球最大的镍矿供应国,同时也有着非常成熟的配额制制度,其有意通过政策的调整来提高镍矿开发的门槛及成本。我们认为,未来镍价的变化将主要取决于印尼镍矿配额的调整,不完全排除印尼政府极端收紧镍矿供给的黑天鹅事件。

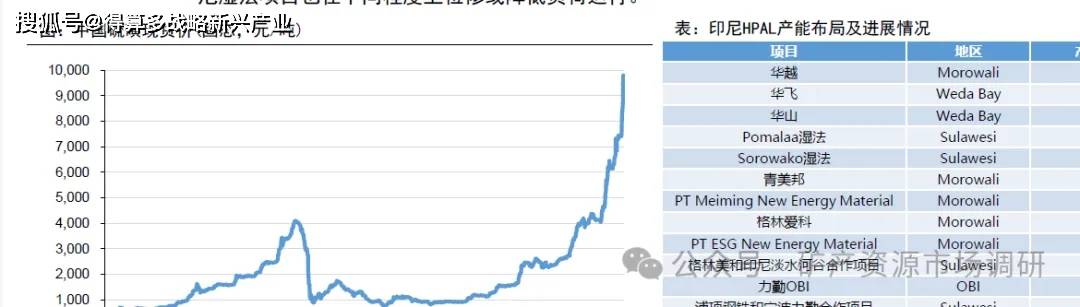

镍湿法冶金(HPAL)生产MHP离不开硫酸,而印尼的硫酸供应主要通过硫磺制酸来实现。

中东是全球硫磺供给核心。硫磺供给最大的来源是石油炼化过程中产生的副产品,其次是天然气净化过程中的脱硫处理,剩余有一小部分是来自于煤化工产生的副产品。据SM数据显示,目前全球硫磺产能约8500万吨,全行业接近满负荷运行,全年产量约800万吨;其中,中东硫磺产量合计占全球30%以上,且全球近50%的硫磺贸易量途径霍尔木兹海峡,主要出口国包括沙特、阿联酋、卡塔尔、科威特和伊朗。随着美伊冲突升级,伊朗于2月28日晚宣布关闭霍尔木兹海峡,作为全球硫磺贸易重要通道,此次封锁将直接切断中东硫磺出口通道,并对高度依赖中东供给的印尼MHP生产形成连锁冲击。

印尼镍产业面临成本重构。据SM数据显示,2025年印尼MiP产量达44.39万镍吨,直接拉动硫磺消耗超500万吨,按照行业平均水平,生产1镍吨MP需消耗约11.7吨硫磺,硫磺在MiP成本中的占比在2026年1月已达41%,预计目前占比已超过50%。另外据印尼海关数据显示,2025年印尼硫磺进口量总计达到535万吨,其中75%以上来自中东地区,所以中东地区硫磺供给中断,一方面进一步推升硫磺价格将挤压M-P项目的盈利空间,另一方面印尼HPAL企业硫磺库存通常仅能维持1-2个月,如果运输受阻持续,部分工厂可能被迫减产。华友钴业于4月29日公告:自2026年5月1日起,对华飞镍钻部分产线进行临时停产检修,预计将影响华飞镍钻约50%的产量。此外据Wysteel调研了解:力勤、蓝焰、华越等其他印尼湿法项目也在不同程度上检修或降低负荷运行。

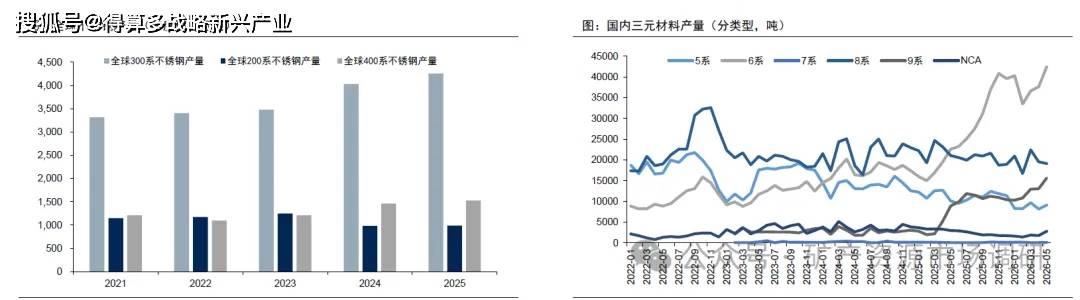

不锈钢用镍需求平稳增长。不同类型的不锈钢,镍含量区别很大,其中300系含镍量最高(≥8%),200系含镍量中等(≤4),400系含镍量最低(≤0.6%)。国际不锈钢论坛ISSF数据统计,2025年全球30系不锈钢产量约为4254.5万吨,同比增长5.5%,200系不锈钢产量约为989.8万吨,同比增长0.1%,400系不锈钢产量约为1527.8万吨,同比增长4.6%。SMM数据统计,2025年国内300系不锈粗钢产量累计达2178.5万吨,同比增长9.4%,200系不锈粗钢产量累计达1107.7万吨,同比增长4.5%,400系不锈粗钢产量累计达757.70万吨,同比增长3.0%。不锈钢下游应用领域众多,Wysteel预计2025年国内不锈钢消费增速放缓,同比增速约3.9%,主要是由于美国关税政策威胁叠加不锈钢全年低位运行,使得下游心态较为谨慎,普遍没有补库存。预计2026年国内对于消费领域会进一步加大力度刺激,对不锈钢需求会有一定抬升。

电池用镍需求仍有韧性。自从全球新能源汽车爆发以来,市场对电池用镍期待很高,但近年来,动力电池技术路线中,由于磷酸铁锂性价比更高,装机占比提升,目前国内磷酸铁键电池装机占比已达到80%以上,三元材料电池占比下降到20%以下。但受益于全球电动车产销量实现高速增长,三元材料需求也录得较高增速。SMM数据显示,2025年全球三元材料产量约为106.9万吨,同比增长4.6%,中国三元材料产量约为81.9万吨,同比增长19.4%。另外今年1-5月份中国三元材料产量约为40.6万吨,同比增长41.3%,实现高速增长主要是由于国内锂电池出口退税下调,自2026年4月1日至12月31日期间将退税率从9%下调至6%,导致抢出口的需求增加。与此同时,由于三元材料有高镍化的发展趋势,电池领域镍消费增速会更高。