钨矿:战略金属供给收缩,“工业牙齿”需求稳健

报告链接:中国钨矿与冶炼市场发展现状、趋势与投资前景预测分析报告

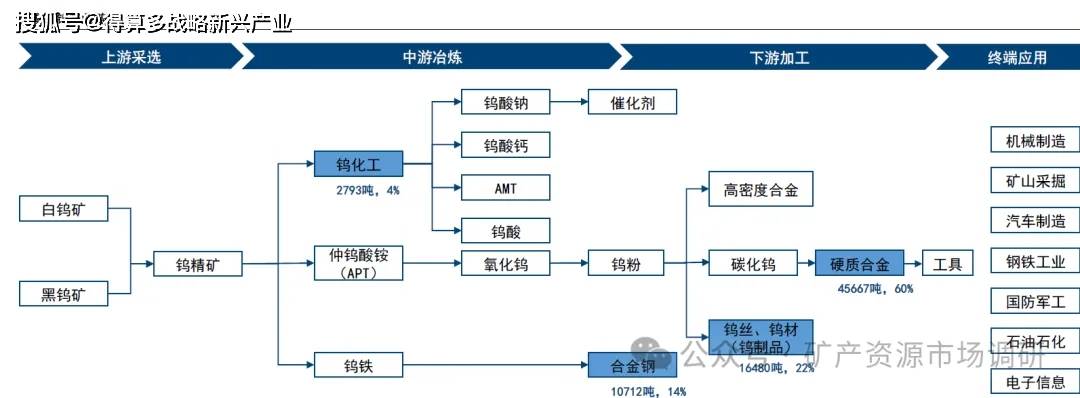

钨产业链从钨矿的勘探采选、冶炼,延伸到钨的深加工,最终应用于泛工业领域。钨行业上游以黑白钨矿勘探采选为主,中游主要是"钨精矿-仲钨酸铵(APT)-钨粉“冶炼,下游包括钨材、钨丝、硬质合金等材料加工,终端需求包括机械制造、汽车制造、电子信息等

根据安泰科数据,2025年中国钨的消费量为75652吨,其中硬质合金45667吨(60%),钨特钢10712吨(14%),钨材16480吨(22%),钨化工2793吨(4%)

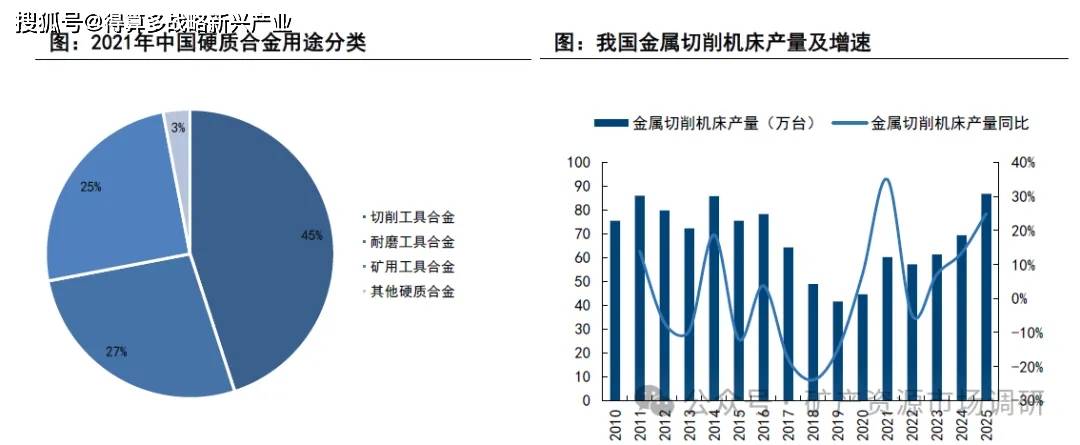

根据需求不同,硬质合金主要可分为三大类:1)切削工具,也是最为主要的硬质合金下游应用领域,占比45%;2)耐磨工具,通常把切削刀具、矿用工具外的其他绝大部分归于此类,如冷顶锻模、顶锤等,占比27%;3)矿用工具,如冲击凿岩用钎头、地质勘探用钻头、矿山油田用潜孔钻、牙轮钻以及截煤机截齿等,占比25%。

切削机床2025年产量高增25.0%

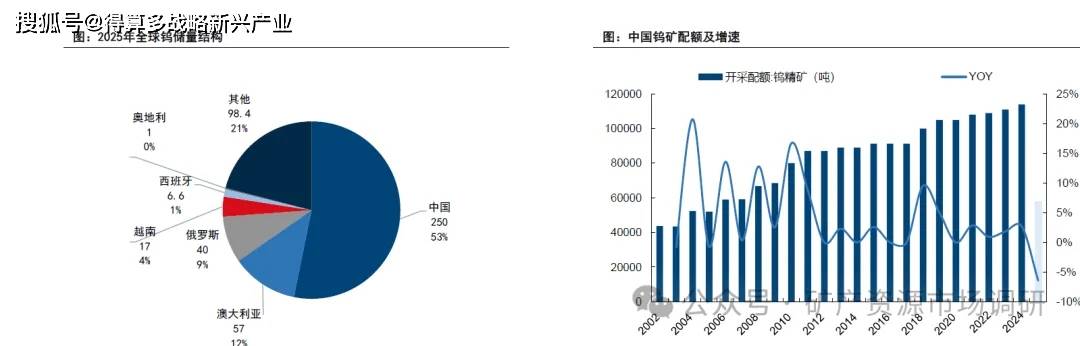

全球钨资源储量增长,产量相对平稳。近年来,由于钨的战略意义,全球钨矿勘探持续投入,全球钨资源储量震荡向上,比如中国相继发现大湖塘,朱溪等特大型钨矿。2025年,全球钨资源储量达到470万吨;按照2025年产8.5万吨的消耗速度静态计算,全球钨矿储量可满足55年的需求。

中国钨资源开采存在配额约束。根据百川统计,2024年我国钨精矿产量8.9万吨,为开采总量的78%。自然资源部每年均会下达稀土矿钨矿开采总量控制指标。钨矿的主采及综合利用指标逐步提升,但是增量较小,同时近年来钨精矿产量较为稳定。2025年第一批指标

已下达5.8万吨,同比24年一批下降6.5%,供给存收缩预期。