下载链接:500多份矿产资源报告汇总

下载500多份矿产资源报告,见得算多咨询官网

澳洲锂矿:在产项目产能稳定释放,停产项目产能复产节奏相对较慢。目前,澳矿当中Greerbushes项目、Maion项目、Wodgia项目、Plgan Plant项目、Holand项目和Katileen项目产能释放相对稳定,成本端也有所优化: Ngungaju项目、Catin项目、Bad Hi项目和Finis项目仍然处于停产、进入到矿山维护阶段,其中,大部分已停产的项目均在做复产的评估,但澳矿复产的节奏相对较慢,从有复产计划到真正实现产出预计至少需要一个季度以上时间。

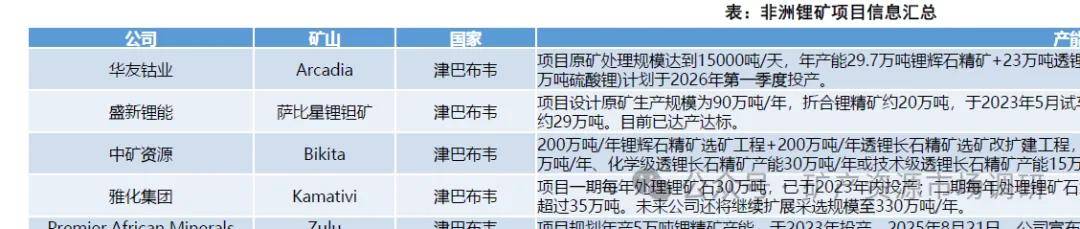

南美盐湖:新投项目众多,但整体产能爬坡的进度低于预期。自2023年以来,阿根廷五个新锂矿陆续投产,包括赣锋锂业和美洲锂业所主导开发CauchariOaroz盐湖项目紫金矿业的3Q盐湖项目、Eramet的Cerntenario Ratones盐湖项目、POSCO的Hombre Muerto盐湖项目和赣锋锂业的Mariana盐湖项目,使得阿根廷的锂矿年产能实现翻倍以上增长。但与市场此前所认知不同的是,南美盐湖成本高于预期,尤其是对于一些新投产的项目而言,爬产周期较长,投产初期成本较高,且在阿根廷还存在一定汇兑损失的风险。另外南美阿根廷、玻利维亚和智利“锂三角”国家有组建“锂欧佩克”的想法,希望通过协调行动来增强对全球锂资源定价和供应链的话语权。非洲的业环为于中业大说行万正中企业开年志进是比城大的入對大成全我年月百是国布韦突然收紧键矿出口政策,津巴布韦矿业部宣布立即哲停所有原矿及锂精矿出口(含在途货物),旨在加强矿产监管与问责;5月上旬,津巴布韦锂矿出口陆续放开,考虑陆运+海运的时间周期,预期这部分原料将于7月中下旬到港;短期影响仍然存在。

国内锂辉石矿;目前还未进入到大规模放量的阶段,四川省主要锂辉石项目中,目前在产的有康定市甲基卡锂辉石矿、金川县业隆沟锂辉石矿、马尔康党坝锂辉石矿和金川县李家沟锂辉石矿。另外,大中矿业的加达锂矿、盛新锂能的木绒矿和天齐锂业的雅江错拉目前正在积极推进矿山的开发建设,有望于2027年、2028年逐步建成投产。除了

四川之外,新疆地区的锂辉石资源也较为丰富,由新疆有色主导开发的大红柳滩项目已于2025年初建成投产,处于稳步爬坡的过程中

国内锂云母矿:供给扰动未消除。2025年下半年,原证为“陶瓷士”的采矿证需要申清变更为“锂矿”的采矿证,主因是2025年7月1日生效的新《矿产资源法》将锂列为了独立矿种。宁德时代视下窝项目于2025年8月9日因采矿证到期而停产,目前已取得锂矿采矿证,正在重新申请安全生产许可证,何时复产暂时没有定论:另外宜春剩余有7座键矿目前处在已取得键矿采矿证或正在申清键矿采矿证的阶段,之后同样也要重新申请安全生产许可证,何时能完成目前也没有定论,期间或许会出现阶段性停产的可能综上,在国家规范锂矿开发的大背景之下,江西键云母矿的供给扰动短时间内很难消除。除了江西地区之外,湖南地区的锂云母资源也较为丰富,进入到大规模开发阶段其中,由紫金矿业所主导开发的湖南道县湘源媒矿采选冶一体化项目,包括500万吨/年采选项目和3万吨/年电池级碳酸锂项目,于2025年12月建成投产;由大中矿业所主导开发的湖南郴州鸡脚山锂矿于2025年10月获得自然资源部核发的采矿证,该矿计划投建露天开采规模为2000万吨/年,对应可生产8万吨碳酸锂。

国内锂盐湖:今年新投产项目能贡献一定增量。主要增量方面,紫金矿业拉果销盐湖2方吨/年氯氧化锂产能于2025年上半年建成投产,盐湖股份察尔汗盐湖4方吨/年基础健盐产能于2025年9月投料试车,藏格矿业麻米错盐湖年产5万吨盐湖提锂产能预计将于2026年年中左右建成投产。另外,国内已组建中国盐湖集团,于2025年2月8日正式揭牌成立,组建中国盐湖集团主要是为了落实青海省关于加快建设世界级盐湖产业基地的规划,提升中国盐湖在全球钾、锂资源市场的影响力和定价话语权。

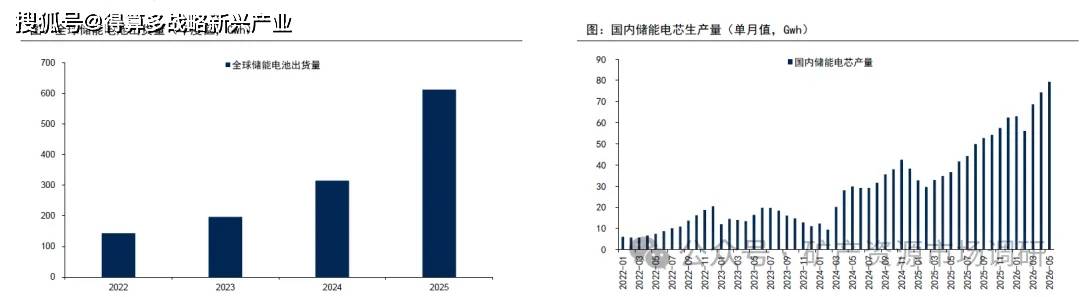

全球储能需求处于景气周期当中。国信电新团队于2026年度投资策略报告中指出:国内市场来看,国家发布《新型储能规模化建设专项行动方案(2025-2027年)》,推动2025-2027年有望新增新型储能超过106GW。同时,电池价格较往年显著回落叠加容量电价等补贴政策陆续出台,储能项目经济性显著提升。海外市场来看,美国推出“大而美”法案,提出资金补助以及延长储能税收抵免时限,叠加美国降息预期,储能需求稳中向好;数据中心配储亦对需求产生积极影响。欧洲各国政府对能源安全重视程度提升,可再生能源有望快速扩张,为保证欧洲能源安全以及顺利消纳绿色电力,表前储能有望迎来快速增长。中东亚非拉地区电力供应面临严重挑战,电力短缺、电价疯涨问题普遍存在。同时部分国家风光装机增长迅速,需要配储消纳绿色电力。部分政府已推出强制配储政策,多重因素影响下相应地区储能需求有望迎来爆发式增长。InfoLlink Consulting数据统计,2025年全球储能电池出货量达到612.396wh,同比增长94.6%,其中Q4单季度出货量首次突破200Gwh。

储能需求成为影响2026年锂盐需求的重要边际变量。根据我们的测算,若2026年全球储能电池出货量达到900Gwh左右,同增约47%,全球锂需求量预计将达到200万吨LCE,全球锂行业供需基本处于平衡的状态,但若超过900Gwhn,每100cwh储能电池需消耗约6万吨碳酸锂,锂行业供需将会有明显缺口。另外从短期的维度来看,SM数据统计2026年1-5月份国内储能电芯产量分别为63.02/56.07/68.65/74.30/79.326wh,累计产量达到341.36Gwb,累计同比增长约105%。国内储能电池始终保持旺盛的需求状态。

短期供给增量有限,且供给扰动频发:澳矿停产项目复产节奏相对较慢;南美盐湖产能爬坡进度低预期;非洲津巴布韦突然收紧锂矿出口政策;国内江西锂云母矿停产的产能还未能复产何时有进展还没有定论,在产的矿山目前处在申请锂矿采矿证的阶段,之后或许也会出现阶段性停产的可能。

储能电池需求旺盛,动力电池有望迎旺季需求:储能电池需求自2025年下半年开始显著超预期,今年上半年保持旺盛的需求状态,预计全年出货量可以达到900Gwh以上,同比增速超50%;动力电池需求年初遇冷,主要是受补贴退坡和淡季消费等因素影响,但从3月份开始逐步回暖,全年仍有望实现20%左右增长另外国内锂电池出口退税下调,也会推动锂电池抢出口。

供需趋紧,库存周期进一步下降:根据我们的测算,预计2026年全球锂供需都在200万吨LCE左右,基本处于平衡的状态,若需求超预期,锂行业供需将会有明显缺口。另外,全球锂资源供给是前低后高,而锂电需求有明显季节性变化,阶段性供需错配很容易刺激锂价快速上涨。另一方面,经历过连续几个月的去库存之后,目前国内锂盐库存周期仅不足一个月时间,在供需如此紧张的情况下,库存矛盾将愈加凸显。综上我们看好锂价在近期进一步上行。