下载链接:500多份矿产资源报告汇总

随着美伊冲突升级,伊朗于2月28日晚宣布关闭霍尔木兹海峡,全球原油价格从战争之前50-60美元/桶的价格涨至目前90-100美元/桶的区间,高油价推升通胀预期;同时,美国就业指标好于预期,使得市场更关注通胀,美联储货币政策预期转向,从之前的降息预期逐步转变为有加息的可能。在此背景之下,金价承压,目前已回落至4000-4200美元/盎司的范围。

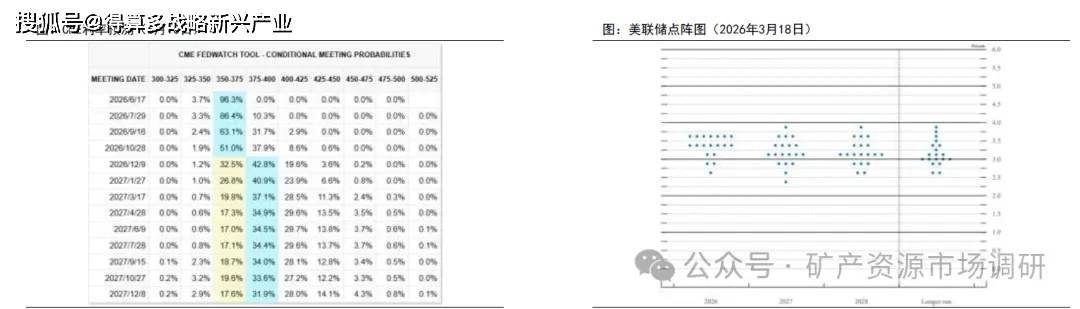

凯文·沃什正式任职美联储主席,但其接手的是一个几乎没有降息意愿的委员会。美联储4月议息会议纪要释放关键信号:如果通胀持续高于2%,委员会将考虑加息。会议纪要指出,高通胀叠加伊朗战争持续时长与影响的不确定性,美联储有理由将高利率维持比此前预期更久的时间。除此之外,市场基于凯文·沃什以前的政策主张,认为其可能是“降息+缩表”的政策组合,目前降息没有空间,市场担心缩表会从金融体系抽走流动性。目前金价的调整也隐含了美联储较为鹰派的政策预期。

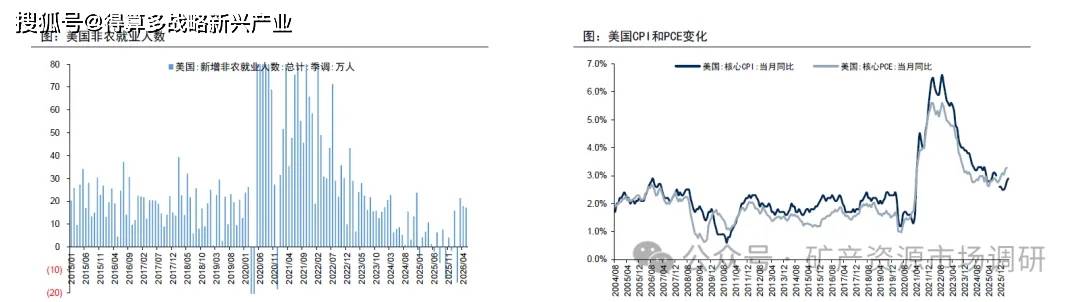

失业率保持在低位。美国2026年1-5月份失业率分别为4.30%/4.40%/4.30%/4.30%/4.30,保持相对稳定。

非农数据好于预期。美国5月非农就业人数增加17.2万人,远超市场预期,同时修订3月和4月的非农数据,两月合计上修9.3万人;美国劳动力市场仍具有韧性。

CP1数据超预期。美国4月CPI同比上涨3.8%,比市场预期高出0.1个百分点;4月核心CP1(剔除食品和能源后)同比上涨2.8%。美国5月CP1同比上涨4.2%,符合预期,为2023年初以来最高水平;5月核心cPI同比上涨2.9%,符合预期。

PCE数据超预期。美国4月PCE同比上涨3.8%;4月核心PCE同比上涨3.3%。

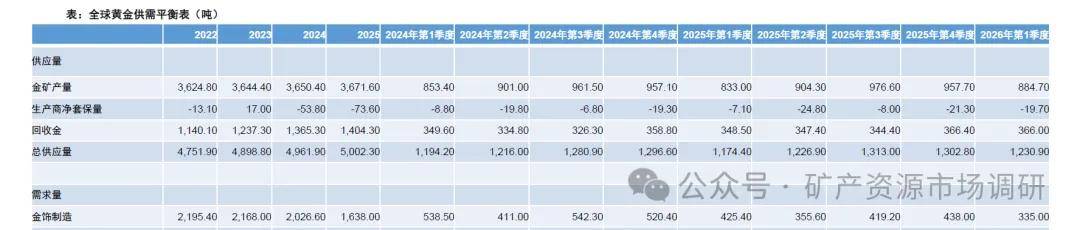

全球央行持续增持黄金。全球央行购金量于2022-2024年连续3年超过1000吨,远超2010-2021年平均473吨的水平;2025年购金量为863.3吨,相较于2024年有所放缓,但2025年三季度、四李度购金量环比持续增长,购金意愿依然坚定。2026年一季度全球央行购金量为243.7吨。另外,中国央行从2024年11月开始至2026年5月,已连续19个月增持黄金,今年1-5月分别增持1.24/0.93/4.98/8.09/9.95吨;截至目前,中国黄金储备占比目前仅约9.5%。

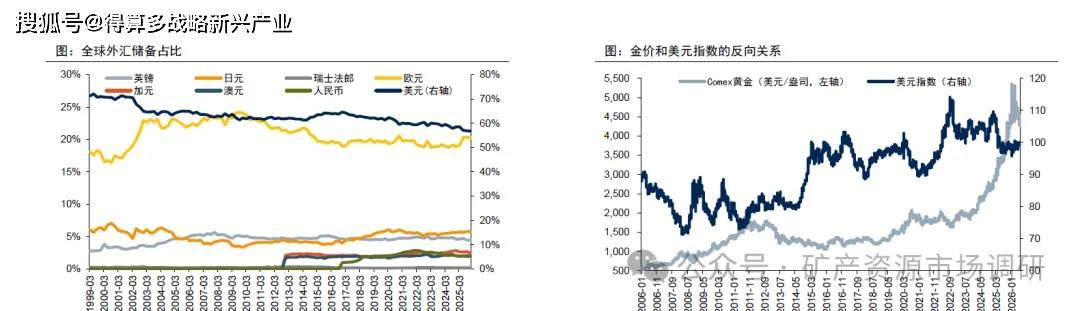

美元在全球外汇储备占比长期呈现下降趋势。国信策略指出:国际金融体系中的安全资产一大主要构成是主要发达国家发行的主权债券,这些债券凭借发行主体的特殊属性获得市场信任。全球官方部门依托其制度优势和税收能力构建的偿付保障机制,使得此类债券具有区别于其他金融工具的本质安全性。但近年来部分海外高收入国家财政体系的持续承压暴露出结构性矛盾。福利支出刚性增长与税收调节能力弱化形成财政收支缺口,叠加危机时期债务扩张政策的长期影响,导致主权信用基础面临侵蚀风险。美元信用承压,美元在全球外汇储备占比降至60%以下。