下载链接:500多份矿产资源报告汇总

2025年有两大铜矿事故影响较大,一是卡莫阿一卡库拉铜矿,二是Grasber9钢矿。本来预期今年这两大铜矿都要复产,但是复产进度都有延迟。3月底艾芬豪矿业发布公告:下调卡莫阿·卡库拉铜矿产量指引,2026年铜产量预测从之前预期的38-42万吨调整至29-33万吨,2027年产量展望也从50-54万吨下调至38-42万吨。4月下旬自由港也下调了Gra5be19铜矿产量指引,2026年指引|下调近14万吨,满产时间从2026年底推迟到2027年底。这导致今年全球铜矿产量增速趋近于零。今年前3个月,全球铜矿产量59万吨,同比下降了0.4%。

受益于硫酸价格暴涨,铜冶炼利润尚可。去年下半年以来硫磺价格上涨,今年3月份美以伊战争进一步刺激硫磺涨价,带动硫酸价格大幅上行。铜治炼企业依靠副产品硫酸实现较好收益,同时现货加工费大幅下滑,截至6月初已经跌至-110美元/吨附近。综合来着,依靠副产品收益,铜冶炼利润比去年更好,精炼铜产量同比增长。

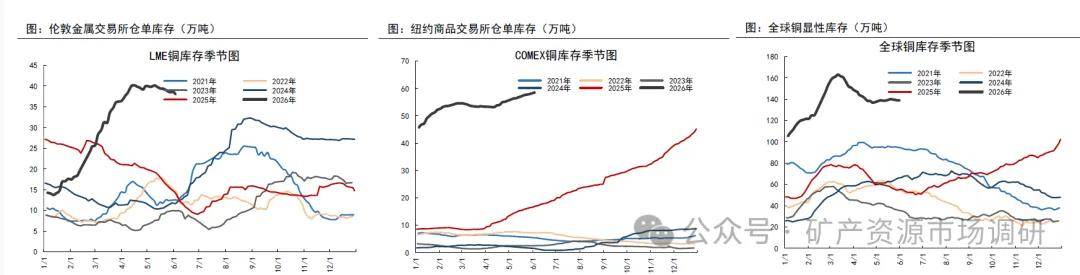

进入2026年二季度以来,市场交易美国铜关税,预期6月底前宣布阴级铜关税政策,COMEX与LME铜的价差再度拉开,美国铜进口再度增加,表现为中国以及LME铜库存持续减少,CCMEX铜库存继续黎升。当前市场对美国铜关税有不同预期,有预期2027年1月开始加征15%关税,并在2028年提升到30%,如果是这种情形,那么2026年下半年全球阴极铜继续流向美国,非美地区铜供应紧张,近期LME铜期货的月差结构已经在收敛,反映的就是LME库存持续下降。如果不加征关税或者延期决策,那么美国以外地区铜供需就没有那么紧张了。

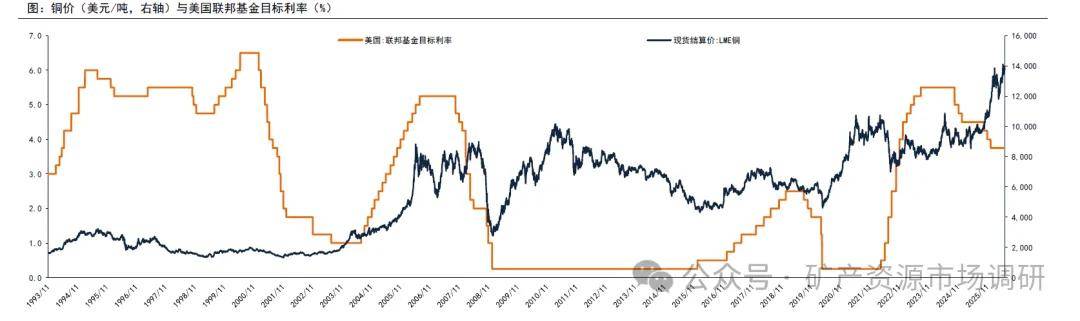

铜价涨跌与美联储加息降息没有直接因果关系,美联储利率决策是结果而非原因。很多情况下,美联储的利率决策是数据依赖型的,依赖于周度或月度的就业、通胀等经济数据,正常情况下的加息和降息路径都是渐进式的。在一股情形下,不断的加息过程本身反映的就是就业教据强劲、通胀高企,属于经济景气周期,此时的铜价往往呈上涨态势。降息过程反映的是相反的情况,仅依靠单次或几次降息并不能马上扭转经济颓势,因此降息过程中铜价往往呈下跌趋势5月初美国就业数据超预期好,市场对美联储加息预期升温,国内外铜股票普遍回调。市场观点认为当前美国就业数据强劲源于去年9月份以来美联储降息,同时担心高油价推升通胀的同时抑制经济增长,不具备下图几轮大幅加息的基础条件。并且当前美国国债利率处于历史高位,因此预计加息是在中性利率附近微调,不会对商品价格造成明显冲击。

对铜价走势保持乐观。由于近年来地缘政治冲突频发、资源民族主义抬头,叠加铜资源稀缺性,高铜价没有转化为高供给增速。需求端,铜的导电体特性决定了在人工智能、新能源等领域需求持续旺盛,以地产为代表的传统领域下滑对铜需求的拖累已经接近尾声,铜行业供需格局长期向好,产业链逐渐适应高铜价,预计铜价保持稳中向好态势。