下载链接:500多份矿产资源报告汇总

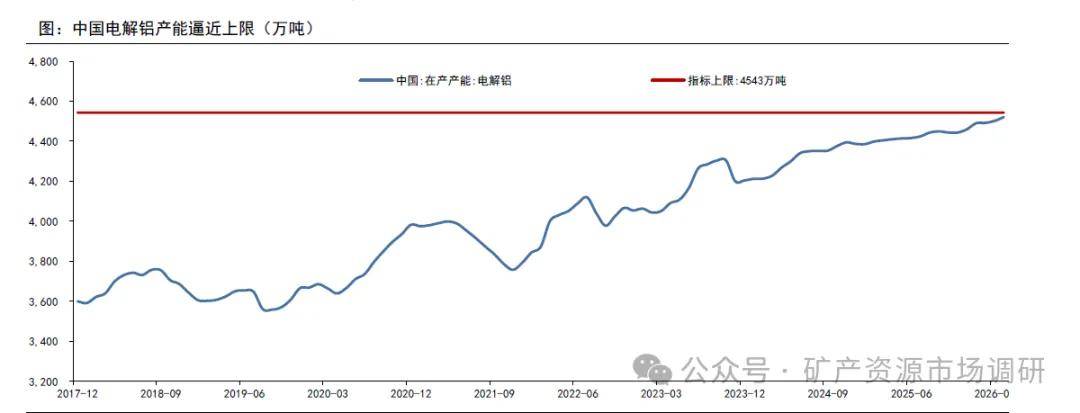

电解铝产能限制失效了吗?截至2026年5月份,国内电解铝运行产能到了4540万吨附近,已经达到了4543万吨产能上限,考虑到国内还有新疆、蒙东、辽宁3家电解铝厂仍处于投产过程中,国内电解铝运行产能会超过产能上限1%,引发了市场对于产能红线是否有效的担忧。电解铝产能天花板依然有效,运行产能略微超出上限,是政策框架内允许的也是生产技术上可行的。

在过去几十年时间,国内电解铝行业大部分时间处于微利或亏损状态,电解槽运行追求降本低电耗,在强化电流方面探索较少。近几年以来,随着行业供需格局改善,企业抢抓历史机遇,力求在高利润周期内实现高产,探索强化电流提高产量的路径。目前来看电流强度超出设计值1%-2%是可行的。

印尼电解铝项目进入投放期。我们根据各个项目建设进度,推测未来几年全球电解铝产量增速。2026年受中东电解铝停产影响,全球铝产量同比略微下降;2027年中东产能复产,叠加印尼项目集中投产放量,2027年全球电解铝产量增速达到4.5%;2028年增速仍为3.2%。考虑到国外项目投产进度的不确定性,我们在产量预测基础上打八折,预计未来4年全球电解铝产量增速在1.8%左右,供给压力并不大;节奏方面,2027-2028年供给集中释放。需求端,过去20年全球电解铝年化需求增速在3%左右,总体而言2027-2028年全球电解铝供应较为充裕。

今年春节后铝锭高库存,去库不及预期,是压制铝价的重要因素。主要原因是美以伊战争后价格大幅上涨抑制了需求,一是铝价高位宽幅波动让下游企业减少备货,二是铝价上涨增加资金占用,影响加工企业资金周转。随着铝价在24000元/吨以上维持了5个多月,产业链已经逐渐适应并接受,5月份以来需求边际改善。

分行业来着,地产、家电、光伏等行业下滑:今年前4个月房屋新开工面积同比下降22%,竣工面积同比下降24%,需要注意的是,国内房屋新开工面积和峻工面积已经处于低位,在2025年分别为5.9亿平米和亿平米,同比下滑对大宗商品原材料的拖累已经不大;光伏行业,今年3-4月份光伏电池产量同比下滑都在20%以上,考虑到去年6月光伏抢装结束,今年下半年光伏领域的拖累会减少。

国外铝锭极度短缺,内外价差扩大催生铝材出口机会:3月份以来由于中东地区战争导致超过250万吨电解铝产能减产,伦铝价格已涨至2022年俄乌冲突的历史高点附近;LME月差结构走强,仅次于2007年;国外欧洲、日本、美国等地现贷溢价达到历史最高水平。内外价差扩至历史极值,铝材和铝制品出口全面增长,5月份未锻铝及铝材出口量63万吨,前五个月出口量同比增长超过10%;铝制品继续享受出口退税,出口量也不容小觑,前4个月出口量同比增长12%。参考2022年,我们预计内外价差带来的高出口,将至少持续半年以上。

2017年中国电解铝行业供给侧结构性改革后,氧化铝行业呈现长期过剩格局。在2017年以前,氧化铝供需紧张,在产业链当中强势,只要铝价上涨,氧化铝价格马上跟张,挤占电解铝环节利润,氧化铝电解铝价格比值长期维持在20%左右。2017年以后随着氧化铝供给过剩,在铝产业链趋于弱势,价格比值下滑到15%甚至接近10%,难以挤占

电解铝环节利润。这是近几年铝冶炼利润冲高的重要因素。铝土矿跌价引起资源国警觉。2026年初以来,氧化铝均价2680元/吨。截至2026年4月份,生产成本在2700元吨以上的产能有2000万吨,占比22%,其余产能虽有利润,但吨净利不足100元/吨。同时上游铝土矿利润也受到挤压,截至2026年6月初进口铝土矿到岸价格69美元吨,几内亚到中国海运费接近40美元吨,折算几内亚铝土矿FOB价格不到30美元吨,而几内亚铝土矿FOB成本普遍在30美元吨以上。几内亚去年出口超18亿吨铝土矿,其经济高度依赖矿产品出口。矿山微利甚至亏损促使几内亚政府出台措施削减矿石出口,提报价格的同时倒逼矿山企业就地延伸产业链。几内亚铝土矿产量占全球比例超过40%,一旦出台限制措施,可能扭转全球氧化铝远期过剩预期,抬高氧化铝成本。考虑到氧化铝产能集中度高,可能引发一轮氧化铝上涨行情,使产业链利润从电解铝环节适度分配到铝土矿和氧化铝环节。拥有”铝土矿一氧化铝-电解铝”完整产业链的企业,具备更稳健的盈利能力。