下载链接:500多份矿产资源报告汇总

全球锡矿资源大型和特大型矿床数量相对较少,中、小型锡矿床数量偏多,且开采方式以地下开采为主。另外相较其他矿种,全球锡矿资源勘查投入不足,新发现锡矿床较少,新增储量远远赶不上锡矿资源消耗量,因此全球锡矿储量呈现逐渐下降趋势。未来随着全球锡矿资源的不断开发和需求不断增长,未来锡矿资源供给保障可能呈现紧张的局面。

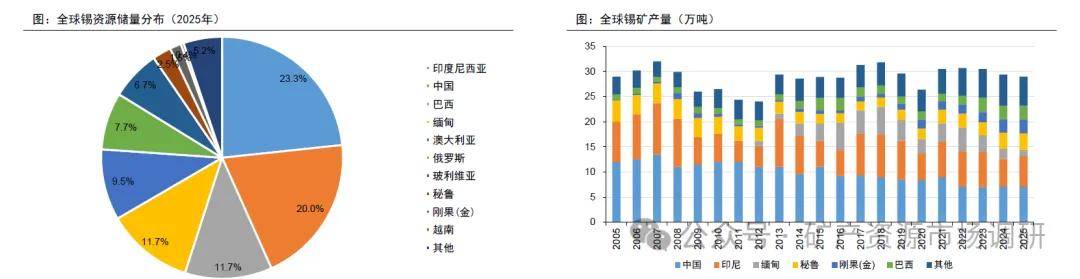

全球锡资源分布非常集中,中国、印尼、缅甸、巴西、澳大利亚、俄罗斯、玻利维亚、秘鲁和刚果(金锡资源储量约占全球总储量的94.5%,这些国家的产量变化将决定全球锡矿供应端的格局。其中,中国是全球最大的锡资源储量国和产量国,矿山以原生矿、大中型矿为主。东南亚地区印尼、缅甸和马来西亚等国家为全球最重要锡矿带之一,以砂锡矿、中小型矿为主。南美洲过去是全球主要的产锡地区,但由于以往过度开采导致品位不断下降。非洲地区(刚果(金)纳米比亚等)改变传统的手工和小规模生产方式,提高机械化,锡矿产量有所增加。俄罗斯锡资源储量较丰富但投资建设条件相对较差。澳洲地区虽然目前锡矿产量较低,但锡资源成矿条件好,未来有较大的扩产潜力。北美洲地区(美国、加拿大等)锡资源相对贫乏,但也在积极开展勘查研究工作。美国地质调查局USGS最新数据显示,全球锡资源储量约为600万吨,如果按照全球锡精矿年产量约为30万吨来测算,仅能保障未来20年的用量。

过去几年,全球锡精矿供给稳定在30万吨左右水平,主要是由于主产区锡矿品位不断下降,叠加环保和政策性原因,锡矿供给甚至不增反减。2025年,中国、印尼、缅甸、秘兽、刚果(金)、巴西锡矿产量分别为7.116.11.23.3/2.7/2.8万金属吨,占比分别为24.5%/21.0%/4.1%/11.4%/9.3%/9.7%,这6个国家总产量占全球总产量的比重达到80%。

果在进行为.2年全5年有大管记于服年平道转开天天,成是开

锡矿产量大幅度降低

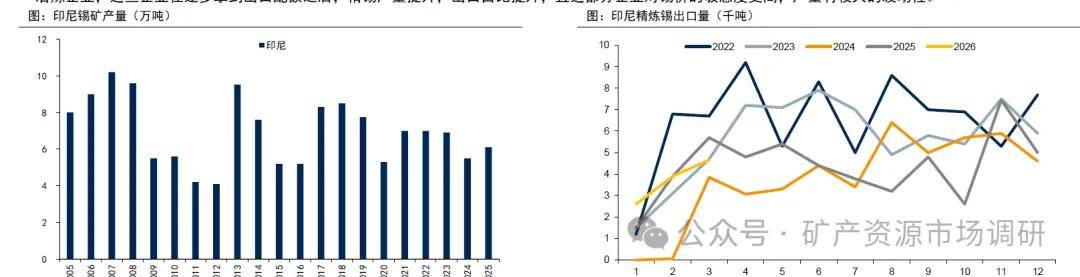

印尼总统宣布严打非法采矿,同时发布2026年RKAB新规。2025年8月15日,印尼总统普拉博沃下令打击非法采矿,其中锡矿为重点打击对象;9月29日,正式下令关闭1000个非法采矿点,并表示“邦加-勿里洞省约80%的锡矿产量都是通过各种渠道被走私到国外的,途径包括小型船只和客运轮船等.所有走私通道现已全部封锁”。未来,印尼非法采矿带来的经济损失有望减少,下游高附加值的加工产业将更高效发展;10月3日,印尼矿产资源部公布2026年RKAB(煤炭与矿产年度工作计划)新规,核心变化为审批制度由三年调整为一年,自2026年开始生效,调整原因是三年期RKAB制度在2024年初引发了许可证续期延误,导致2024年1/2月份出口量约等于0。

印尼2025年锡矿生产量约为6.10万吨(USGS数据),同比有所提升,但远不及以前高峰约10万吨体量;2025年锡锭出口量约为5.25万吨(SMM数据),同比也有所提升,但相较于2022、2023年仍明显下降。印尼国内所有精锡出口前都要通过印尼商品及衍生品交易所(CDX)进行交易,印尼作为全球最大的精锡出口国,致力发展ICDX,试图提升锡资源定价的话语权。

印尼天马公司(PT.TMAH)是印尼最大的锡供应商,同时也是最重要的精锡出口企业。天马公司2025年精锡产量约为1.78方吨,同比下降5.8%,2026年产量指引设定为3万吨,增长的主要原因是印尼政府加大了对非法采矿的打击力度,并将没收的六座锡冶炼厂移交给天马公司。除国企外,印尼同时还有较多的私人小型冶炼企业,这些企业在逐步拿到出口配额之后,精锡产量提升,出口占比提升,且这部分企业对锡价的敏感度更高,产量有较大的波动性,

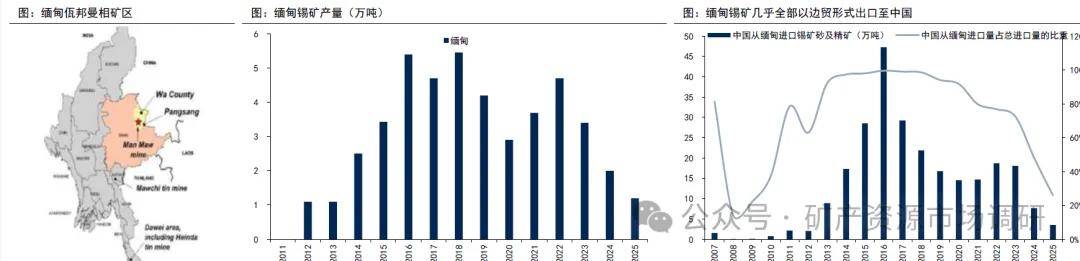

缅甸的锡精矿供应主要来自于佤邦曼象矿区,该地区锡矿供应占比在95%左右。佤邦曼象矿区高品位、低成本矿开发之后,供给量陡升,几乎由2011年的零产量增至2016年的5万吨以上的水平,使得缅甸一跃成为全球第三大锡矿供给国家,对全球锡价造成一定的冲击。佤邦地区的锡矿又几乎全部以边境贸易的形式出口至中国,所以换个角度来说,中国锡产业对于缅甸地区进口原料依赖度较高,缅甸地区锡矿生产将直接影响国内锡矿供应的紧张程度。

缅甸锡矿停产、复产时间节点杭理:1)2023年8月起矿区全面停产。2)2024年10月,仮邦工矿局针对曼相矿山以外的锡矿发布《办证期限缴我的通知》,通知里面提及“各申请办理相关许可证的矿业公司,务必于中央经济计划委员会领导批示后的15个工作日内,完成所有相关费用的缴纳”,相关企业在收到通知缴纳完相关的费用之后,预计有望复产。3) 2025年4月1日佤邦召开锡矿复产会议,标志着复产启动。4) 2025年6月,佤邦称锡原矿品位由1%下降至0.5%,由于缅甸在全球供给占比较大此次品位大幅下滑可能对全球锡矿供给产生一定冲击。5) 2025年7月15日佤邦召开复产座谈会。6) 2026年2月27日佤邦工矿局发出《关于深部矿洞抽水分摊抽水费流程的通知》,明确分摊抽水费用流程,加速推进低海拔区域的高品位锡矿区复产进程。7)截至目前仍未完全复产

缅甸何邦矿区已初步实现全面复产,但总体较为缓慢。8MM表示,缅甸信邦自2025年7月开始办理采矿证,整体进程缓慢,主要原因是停产期问导致的设备老化、巷道倒塌和积水问题严重;此外,能复产的矿洞数量也从曾经的100多个减少至60.-70个,减少超过三分之一。国际锡业协会ITA数据显示,2025年11-12月,缅甸对中国出口锡精矿含锡量已恢复至约1300吨月,明显高于2025年5-10月约630吨/月的低位水平:2026年1-3月也基本维持在1300吨/月左右水平,约为2023年8月停产前40%的比重:预计之后随着抽水进程推进及更多矿洞恢复作业,出矿量将进一步增加,预计缅甸全年出口至中国的锡矿金属量有望接近2万吨水平。

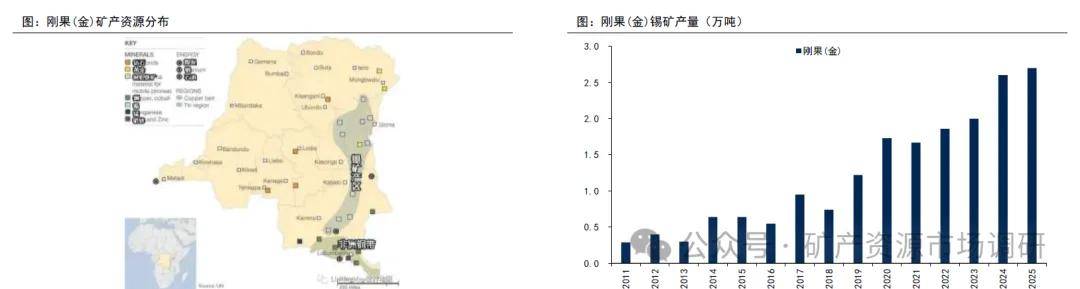

刚果(金)锡资源储量近年来逐步下降,2020-2025年储量分别为16/13/13/12/12/9.1万吨;产量却在不断上升,分别为1.73/1.67/1.86/2.00/2.60/2.70万吨,储采比逐渐下降。

刚果(金)核心锡矿比齐矿山(Bisie)位于东部北基伍省,其所有者为加拿大公司Aphamin Resources,2025年6月阿布扎比国际资源控股公司(RH)以5.03亿加元收购Alphamin约56%股份,成为控股方。比齐锡矿于2019年投产,矿区内设有Mpama North和Mpama South两大矿坑,其中南矿区是对北矿区的扩建,于2024年5月14日投产,随着其投产,Alphamin锡精矿产量可从2023年的1.25万吨增加至2万吨/年左右。2024年Alphamin锡矿产量超1.7万吨,刚果(金)锡矿产量增量主要来自于此。

刚果(金M23武装运动使得锡矿扰动不断。2025年3月13日,刚果(金)宣布因叛乱武装组织逼近矿区,安全形势恶化,比齐矿山停产,4月9日复产;2025年11月23日,M23在南基伍省发动攻势,暂未对锡矿生产造成影响。ITA表示,2025年本应是Mpama South扩建项目投产后的首个完整运营年份,但三、四月份的矿山关闭事件迫使该公司下调了其年内产量指引。比齐矿山2025年总产量达到18576吨锡精矿金属量;2026年一季度产量达到5016吨锡精矿金属量,符合其2万吨的年度生产目标。

锡的需求领域主要是锡焊料、锡化工、镀锡板(马口铁)、铅酸蓄电池和青铜等锡合金,其中锡焊料占比超过50%。

电子焊料是锡最主要的应用领域。锡焊料又分为电子焊料和工业焊料,其中电子焊料是最大的精锡应用领域,因此锡焊料的需求量与电子行业景气度息息相关。2025年全球半导体销量约为1.05万亿颗,同比增长约10.5%;2026年一季度全球半导体销量约为2700亿颗,同比增长约14%。

AI需求成为锡需求重要的边际支撑。锡广泛应用于Al硬件先进封装、PCB电镀、SMT贴片三大制造环节。根据金瑞期货的测算,2026年AI全链路锡耗约为1.21万吨,2030年将增至2.28万吨,四年实现翻倍增长,已成为拉动锡消费的核心新兴力量。