下载链接:1000多份大消费市场报告汇总

下载链接:300多份餐饮、食品、饮料市场报告汇总

本文为节选内容

1、中国休闲食品饮料零售行业:最大细分市场与高效价值链体系

休闲食品饮料零售行业是中国食品饮料零售体系中规模最大的细分领域,2024年贡献行业GMIV总额的53.0%。休闲食品饮料以轻便、即食、场景适配为核心特征,凭借口味多元化、消费便利性及社交娱乐属性,持续获得消费者青睐。休闲食品涵盖七大品类:包括烘焙糕点、饼干、坚果及籽类、膨化零食、肉及水产零食、糖果巧克力及蜜饯,以及其他休闲食品(如方便面、速冻饺子等便利及速冻食品)。饮料品类则覆盖植物饮料、碳酸饮料、蛋白饮料、包装饮用水、功能饮料、固体饮料、风味饮料及酒精饮料八大类别。

中国休闲食品饮料零售行业已形成上游厂商、中游渠道、下游消费者三层联动的价值链体系,核心优势在于渠道类型多元、分销机制灵活。中游零售渠道全面覆盖超市、专卖店、杂货店、电商及特通场景,实现了从大众市场到细分人群、从城市到社区的全域触达。在分销层面,经销商作为连接上下游的关键枢纽,可根据渠道特点动态优化流通路径:传统渠道依托多级经销网络实现广域下沉,专卖店渠道则通过量贩模式压缩中间环节、提升周转效率,同时中游渠道商亦可直接向上游厂商采购,进一步降低链路成本。整体而言,这一架构赋予行业既能够规模扩张、又能够敏捷响应的双重能力,构筑了扎实且富有韧性的价值传递体系。

2、市场规模:中国休闲食品饮料零售行业:稳健增长与结构性下沉并

近年来,在食品消费水平提升、消费场景多样化兴起及消费偏好转变的驱动下,中国休闲食品饮料零售行业实现稳定增长。2019年至2024年间,中国休闲食品饮料零售行业的市场规模从人民币2.9万亿元增长至人民币3.7万亿元,复合年增长率为5.5%。展望未来,预期中国休闲食品饮料零售行业将持续扩张,2029年市场规模预计将达到人民币4.9万亿元,2024年至2029年的复合年增长率为5.8%。

除此以外,中国休闲食品饮料零售行业正在加速向下沉市场渗透发展。2024年,下沉市场GMIV已达到人民币2.3万亿元,2019年至2024年的复合年增长率为6.5%。相较而言,2024年,高线市场GMV已达人民币1.4万亿元,2019年至2024年的

复合年增长率为4.0%。2019年至2024年,下沉市场增速领跑高线市场,未来预期仍将保持强劲增长,预计2024年至2029年间,下沉市场GMV的复合年增长率将保持在6.8%,持续领跑高线市场4.1%的预期复合年增长率。消费水平的提升与基础设施的完善,标志着下沉市场的市场结构日趋成熟且未来增长潜力巨大。此外,以休闲食品饮料专卖店为代表的更贴近消费者、更便利的零售业态正在快速崛起。

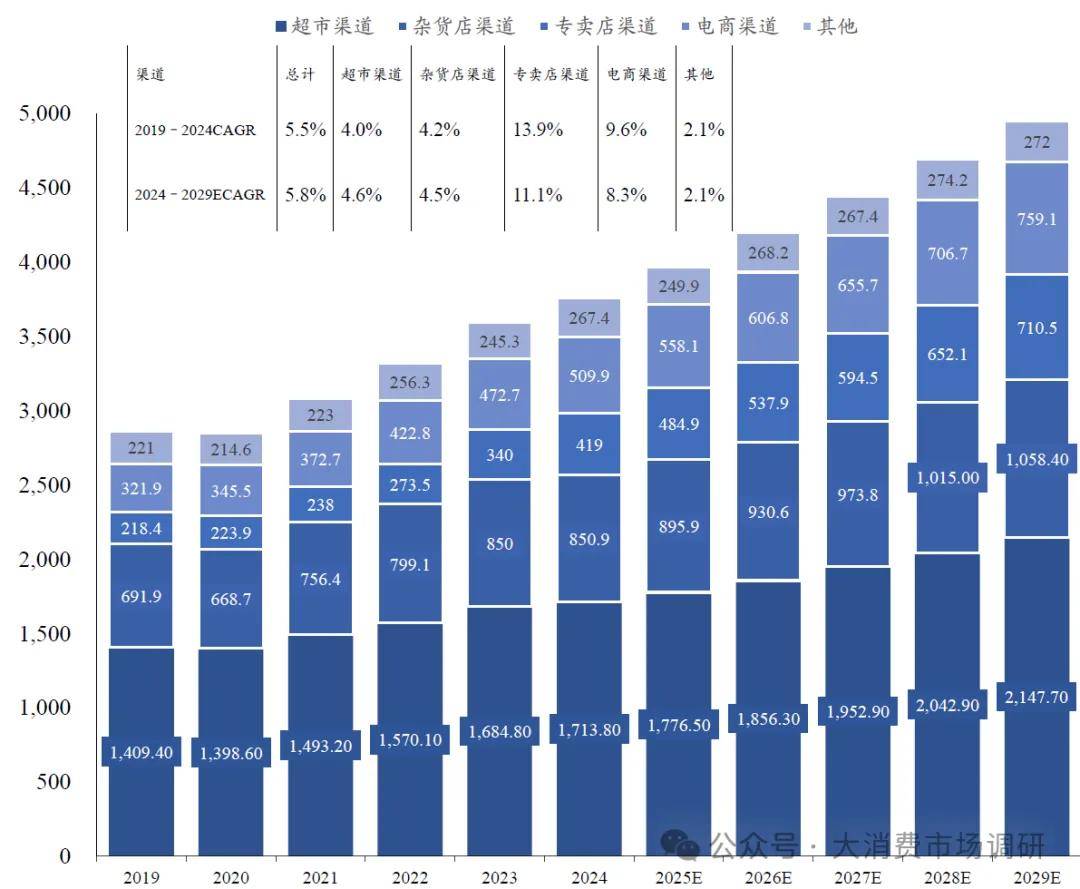

中国休闲食品饮料零售行业正经历深刻的渠道变革,专卖店渠道逆势突围,已成为份额持续扩张、增长动能最强的核心通路。2019年至2024年,传统渠道份额持续收缩,杂货店及超市渠道GMV占比分别从24.2%和49.2%下降至22.7%和45.8%;而专卖店渠道GMV占比从7.6%跃升至11.2%,五年间提升3.6个百分点,同期GMV规模从2.184亿元增长至4.190亿元,接近翻倍。展望未来,这一上升趋势仍将延续,预计2024年至2029年专卖店渠道GMV占比将继续提升。专卖店渠道的快速崛起,折射出行业正从“大而全"的传统货架逻辑转向“近而精”的体验与便利逻辑,凭借品类垂直、场景贴近、周转高效等核心优势,已成为驱动休闲食品零售结构性增长的重要引擎。

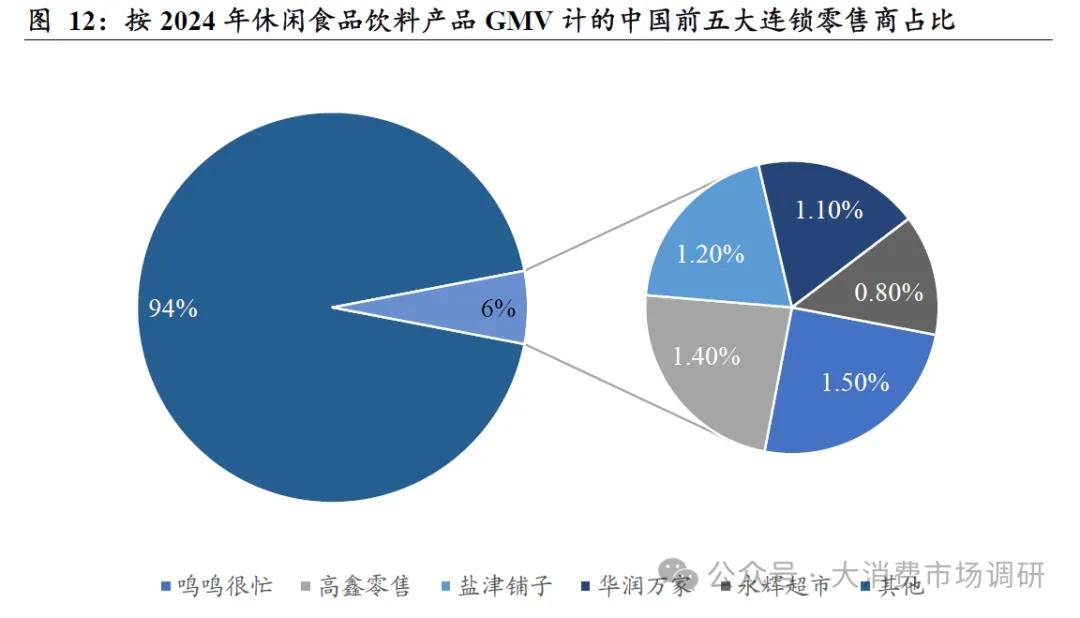

3、竞争格局:连锁主导、高度分散,鸣鸣很忙位居头部

中国休闲食品饮料零售行业呈现出以连锁零售商为主导、但市场格局高度分散的竞争特征。2024年,连锁零售商贡献GMIV约人民币2.1万亿元,占行业GMV总额的57.1%,是休闲食品饮料销售的核心通路。然而,尽管连锁渠道占据半数以上份额,行业集中度仍处于较低水平,前五大连锁零售商合计市场份额仅为6.0%,尚未形成显著的头部垄断格局。在这样高度分散的竞争环境中,鸣鸣很忙以1.5%的市场份额位列第一,成为前五大连锁零售商中唯一份额突破1.5%的企业,在行业中确立了相对领先的竞争地位。