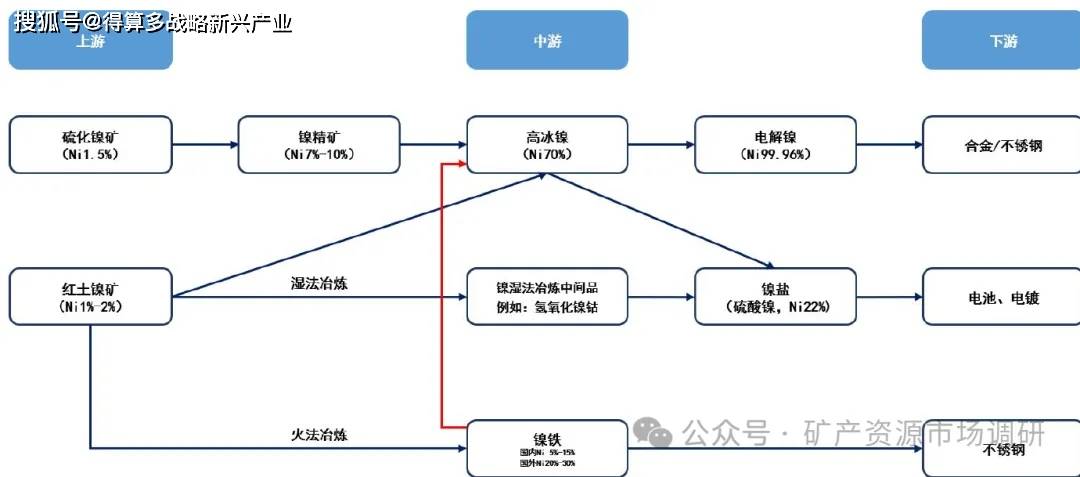

供给:印尼镍矿供给或成为产业链瓶颈环节

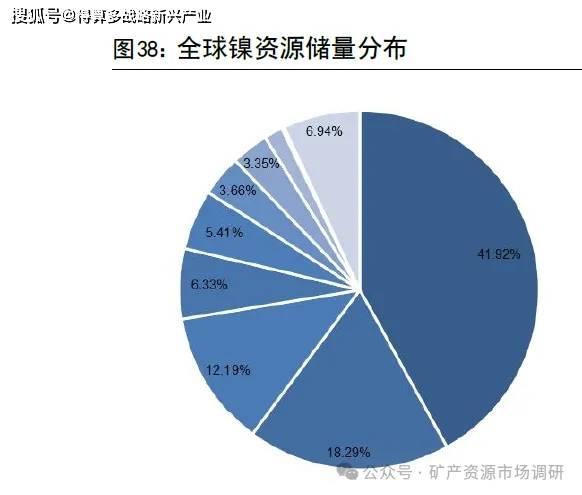

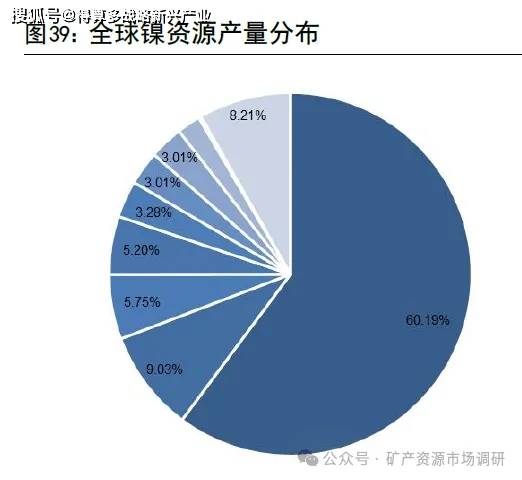

全球镍资源储量丰富,产量集中度高。USGS数据显示,全球镍资源储量超过1.3亿吨,按照年产量370万吨测算,静态可采年限超过35年。印度尼西亚镍储量占比约42%,产量占比约60%;菲律宾镍储量占比约4%,产量占比约9%;俄罗斯镍储量占比约6%,产量占比约6%。

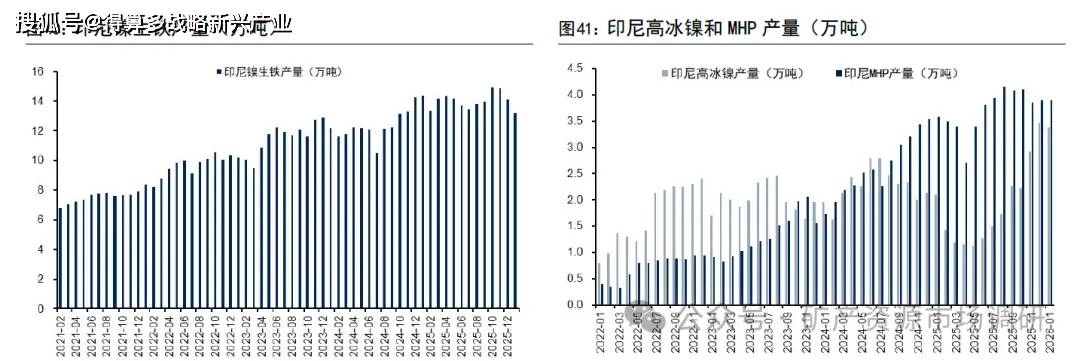

印尼成为全球镍生产的中心。印尼是全球镍矿资源储量最丰富的国家,曾多年是全球最大的镍矿出口国,但是自2019年8月,印尼政府最终决定加快对镍矿石的出口禁令,自2020年1月起,镍矿品位低于1.7%以下的不再允许出口。然而从另一个角度看,印尼镍中间品产能快速提升。早自2013年开始,中国与印尼合作开发青山工业园区,印尼逐渐承接国内镍产业转移:一方面是印尼NP1产量快速提升;另一方面是印尼成为全球电池材料主要生产国,包括MHP和高冰镍。其中MHP主要是由中资企业投资建设,项目投资成本相比以往有明显的下降,从2022年开始产能逐步进入到快速放量阶段;高冰镍主要是将过剩的镍铁产能通过硫化工艺生产高冰镍,进而生产硫酸镍,打破了原有的二元供应结构。印尼镍中间品产量快速增长使得近几年全球镍资源供给呈现过剩局面。

印尼镍矿供给成为产业链瓶颈环节。24年年初,印尼RKAB审批进度低于预期,其主要原因是由于新的审批政策较以往的一年一批改为三年一批,从而数据审查与核对的工作量也三倍的增长,导致镍价出现较大幅度上涨,此后随着印尼RKAB新增配额逐步通过,镍矿供应逐步恢复,镍价再度回落。2025年4月,印尼政府将镍矿基准价计税方式从固定10%调整为14%-19%区间浮动;2025年8月,印尼政府将镍矿RKAB审批又改回一年一批;2025年12月,印尼镍矿商协会称能矿部计划对钴征收1.5%-2.0%的特许权税;2026年1月,印尼政府预计镍矿全年配额为2.5-2.6亿吨,相较于2025年的3.79亿吨降幅超过34%。印尼是全球最大的镍矿供应国,同时也有着非常成熟的配额制制度,其有意通过政策的调整来提高镍矿开发的门槛及成本。我们认为,未来镍价的变化将主要取决于印尼镍矿配额的调整,不完全排除印尼政府极端收紧镍矿供给的黑天鹅事件。

需求:不锈钢用镍需求平稳增长,电池用镍需求仍有韧性

中国是全球最大的镍消费国。根据安泰科统计,预计中国原生镍消费占全球原生镍消费比重60%以上。其中,不锈钢领域镍消费占比约70%;电池领域镍消费占比约20%;电镀领域镍消费占比约3%;合金铸造领域镍消费占比约7%。

不锈钢用镍需求平稳增长。2025年国内300系不锈粗钢产量累计达2178.5万吨,同比增长9.4%,200系不锈粗钢产量累计达1107.7万吨,同比增长4.5%,400系不锈粗钢产量累计达757.70万吨,同比增长3.0%。不锈钢下游应用领域众多,Mysteel预计,2025年国内不锈钢消费增速放缓,同比增速约3.9%,主要是由于美国关税政策威胁叠加不锈钢全年低位运行,使得下游心态较为谨慎,普遍没有

补库存。预计2026年国内对于消费领域会进一步加大力度刺激,对不锈钢需求会有一定抬升。

电池用镍需求仍有韧性。近年来,动力电池技术路线中,由于磷酸铁锂性价比更高,装机占比提升,目前国内磷酸铁锂电池装机占比已达到70%以上,三元材料电池占比下降到30%以下。2025年,国内电动车产销量实现高速增长,三元材料需求也录得较高增速。鑫椤锂电统计数据显示,2025年中国三元材料产量76.9万吨,同比增长25.4%;全球三元材料产量103.3万吨,同比增长7.4%。另外由于三元材料有高镍化发展趋势,电池领域镍消费增速会更高。

供需:镍价底部明确,未来或稳中有升

全球镍资源供需过剩格局有所收窄。虽然印尼镍产品产量同比持续提升,但一些高成本项目的减产、停产也抵消了一部分印尼镍产品的增量,这部分高成本项目主要包括澳大利亚的硫化镍矿以及中国的NPI产量。预计2025年全球原生镍供需过剩量收窄至10万吨左右量级。

镍价未来将回归工业属性,底部明确。前几年市场把镍当成是能源金属,主要是电池用镍需求快速提升,但是目前来看,三元材料电池装机占比受磷酸铁锂明显的挤压,总体需求弱于预期。未来,全球镍消费增长将更依赖于不锈钢领域,而不锈钢下游应用领域众多,且和宏观经济形势息息相关,所以预计镍价将更多地回归工业属性。镍价1.5万美元/吨底部明确,印尼镍矿政策边际收紧的预期,将有望逐步成为催化镍价上行的重要驱动因素。