锌原子序数30,相对原子质量约65.4,银白色略带蓝灰色金属,密度7.14g/cm,熔点419.5°C,沸点约907°C。常温下较脆,100-150°C时延展性变好,超过250°C又变脆。化学性质活泼,在空气中会形成一层致密的碱式碳酸锌薄膜,起到“自钝化”保护作用,因此耐腐蚀性好。

供给:中国锌矿产量居全球首位

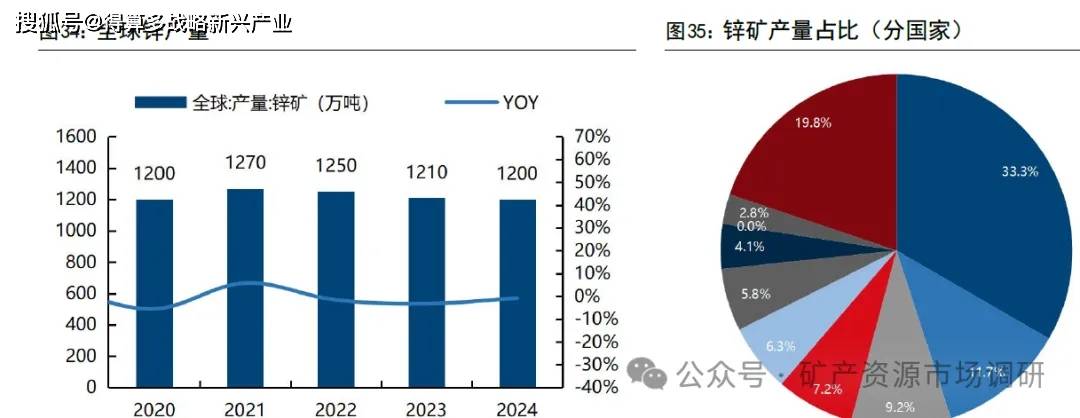

根据USGS2025年数据,全球锌金属储量约2.5亿吨,澳大利亚以6800万吨储量占比27.2%居首,其麦克阿瑟河等矿床为高品位硫化矿,开发价值突出;中国储量4400万吨占比17.6%位列第二,资源多为铅锌伴生矿且品位偏低,主要分布在云南、内蒙古、新疆等省份,其中新疆火烧云铅锌矿探明金属量超2230万吨,为亚洲最大、世界第六大铅锌矿,已成国内新增产能核心来源。整体来看,全球锌资源以伴生矿为主,且优质高品位资源稀缺,而产量端受锌价上行、技术升级推动持续增长,同时中国正通过海外资源布局、国内绿色矿山建设与深部找矿,缓解原料自给压力,海外头部矿企则依托资源禀赋占据原料供应优势,形成全球锌产业资源与产能的互补格局。产量方面,2024年全球锌矿产量1200万吨,其中中国产400万吨,产量居全球第一位。全球静态开采年限约20年。

根据Wood Mackenzie数据,目前矿山的生产能力将于2029年达到峰值。根据百川盈孚数据,海外矿方面,俄罗斯0zernoye,刚果(金)艾芬豪的Kipushi 项目释放量会主要体现在2025年,其他澳大利亚、秘鲁等知名老矿山未来三年仍存在品位下降、矿山接近退役、新开矿项目延期投产等多重约束;国内矿方面,重点关注火烧云矿以及贵州猪拱塘铅锌矿,当前国内铅锌矿新建、改建项目有新疆火烧云、赫章县猪拱塘铅锌矿、江西银珠山铅锌银矿项目、西部铜业多金属选矿技改、巴彦乌拉银多金属矿、广西中金岭南盘龙铅锌矿6000吨/日采选扩产改造、湖南大脑坡矿区的铅锌矿选矿等。

需求:传统领域平稳,新能源领域高增长

全球锌需求呈现“传统稳基本盘、新能源提增速”的结构,2025年ILZSG预计全球精炼锌需求约1364万吨、同比增1%;中国需求同比增0.9%,海外新兴市场贡献主要增量,整体呈温和复苏、结构分化特征。

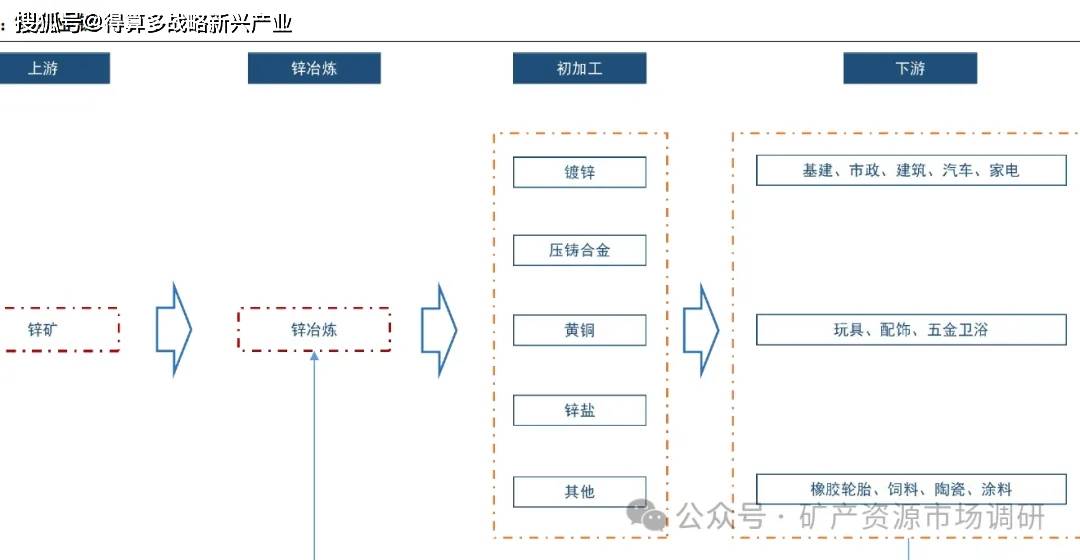

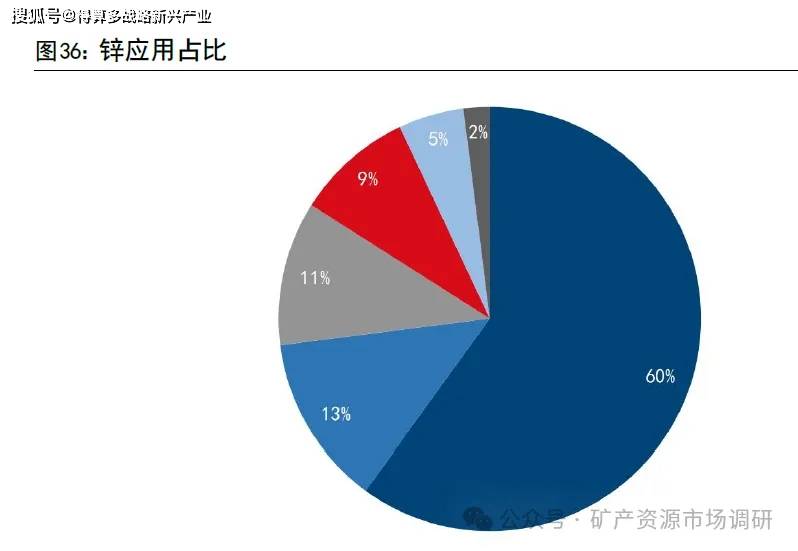

镀锌需求占比约60%+,为第一大用途。热/电镀锌用于钢铁防腐,寿命达15-30年(未镀锌仅3-5年)。场景覆盖基建(桥梁、输电塔、管道)、汽车(车身、底盘)、家电(外壳、支架)、建筑(彩涂板、厂房钢结构)。驱动因素为全球基建投资、汽车轻量化、老旧设施翻新(如电网升级)等。锌合金需求占比约15%。压铸锌合金用于汽车变速箱壳体、转向节,3C中框/外壳,五金卫浴与玩具模型。亮点是新能源车轻量化推高锌铝合金用量,单车锌合金需求较燃油车提升20%-30%。电池与储能约5%+,高增长。传统为锌锰、锌银电池;新兴锌空气、锌离子电池因成本低(约为锂电1/3)、安全性高,在储能领域快速渗透。2025年储能用锌需求同比增60%+。其他约20%,氧化锌(橡胶、涂料、陶瓷)、化工(催化剂、防腐剂)、医药等,需求平稳,占比稳定。

传统领域:分化中寻支撑。地产仍是主要拖累,中国新开工低迷致建筑镀锌需求偏弱;但基建(特高压、风电塔筒、光伏支架)托底,2025年国内电网投资同比增约8%,拉动镀锌需求。汽车领域,2026年全球新能源汽车销量预计破1500万辆,带动锌合金与电池连接件需求,单车耗锌约30-40kg,同比增30%+。家电出口韧性强,2025年镀锌板出口约1400万吨,贡献耗锌增量约4万吨,但内需偏弱。新能源:成核心增长引擎。光伏:1GW光伏电站耗锌约2400吨(支架镀锌),2025年全球光伏新增装机约400GW,带动耗锌近100万吨。风电:塔筒、法兰镀锌需求随全球风电装机增15%+而提升。储能:锌离子电池试点扩大,2026年储能用锌需求或破10万吨。区域差异:中国稳、海外新兴强。中国:2025年需求增0.9%,基建与新能源对冲地产下滑,镀锌板出口支撑外需。海外:欧洲2025年需求增1.8%(新能源设备拉动);印度、巴西、土耳其等再工业化提速,印度2026年锌需求有望破135万吨;美国温和复苏,关注基建法案落地进度。

全球精炼锌需求预计增1.5%-2%,达1385-1390万吨。镀锌仍占主导,新能源贡献约40%增量;中国需求增1%-1.5%,海外新兴市场增2%-3%。结构上,传统领域平稳,新能源高增长,供需维持紧平衡,支撑锌价高位震荡。