下载链接:500多份矿产资源报告汇总

告

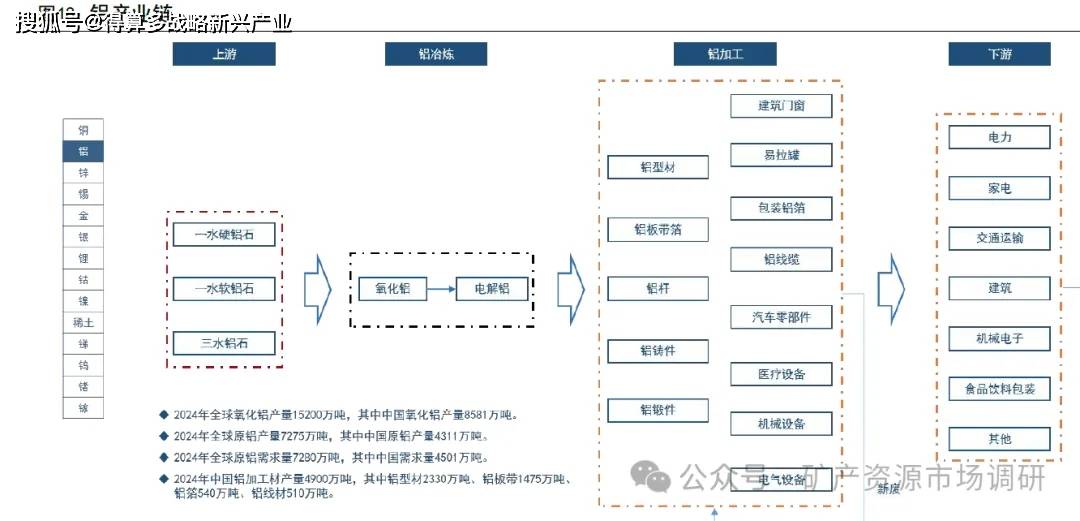

铝产业链特点:1生产原料和生产工艺相对单一:铝土矿几乎是生产氧化铝的唯原料,氧化铝是生产电解铝的唯一原材料,全球90%以上氧化铝采用拜耳法即碱法生产,原铝全部用熔盐电解工艺生产。2全球铝土矿资源不稀缺。3铝产业链瓶颈在电解铝冶炼环节。4电解铝产品是标准大宗商品,品质、价格几乎没有差异性,企业间围绕成本竞争。

铝是能源属性最强的基本金属:生产1吨电解铝需要13500度电,折合标煤4吨,电力成本占到电解铝生产成本的30%以上。各铝企间用电成本差异巨大,是铝企生产成本差异的主要来源。

能源属性决定了电解铝产能变迁始终追随廉价电力。从国内产能区域变动来看,过去十几年有两轮大的产能变动,第一轮是2010年以后去新疆建设电解铝产能,第二轮是2017年以后利用产能置换政策购买产能指标、或者将原有产能迁至内蒙古、云南。只要抓住这两次产能迁移时机,就是占据了低成本产能,公司在行业内就具备成本竞争力。后来几个地区禁止电解铝指标迁入,或者大幅提高了建设电解铝产能的门槛,其他企业很难再大规模复制这种竞争优势。当前中国不能再新增电解铝产能,国内企业纷纷出海建设电解铝产能,主要瞄准的也是印尼、沙特、安哥拉、哈萨克斯坦等电力资源丰富且廉价的地区。

供给:国内触及天花板产能,国外产能扩张较慢

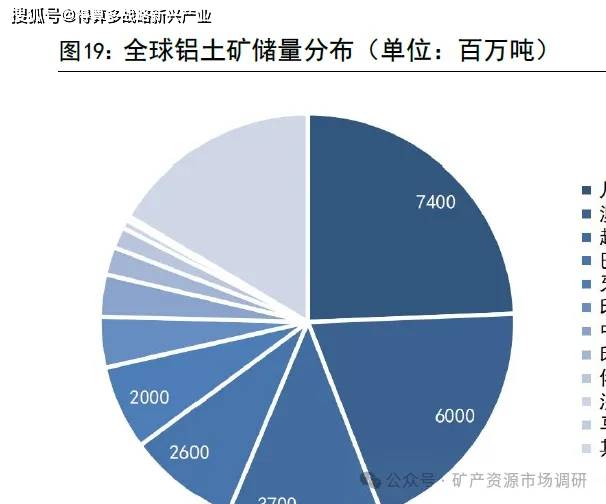

铝没有资源稀缺性,但是资源集中度过高,潜在风险大。铝是地壳中含量最高的金属元素,根据USGS数据,全球铝土矿资源储量550-750亿吨,基础储量300亿吨,按一年开采3.7亿吨计算,至少可以开采80年,是一种储量丰富的矿产,资源限制很小。其次铝土矿分布较为集中,排在前5位的几内亚、澳大利亚、越南、巴西、牙买加储量占全球72%。

中国铝行业的最大风险之一是资源端过度依赖几内亚:中国电解铝产量占全球55%,铝土矿对外依存度达到70%,其中,进口几内亚铝土矿占比超过70%,进口澳大利亚占比超过20%,即中国庞大的铝工业原料50%来自几内亚这一个国家,并且中国企业已获取的80多亿吨海外铝土矿资源也主要位于几内亚。几内亚是西非军政府国家,政治局势长期动荡,一旦供应国出现政策变化、贸易摩擦或者突发事件等不可抗力,都会对中国铝工业带来冲击。

中国铝产能总量控制政策。从2002年国家计委发文制止电解铝产能盲目建设开始,此后十五年间,国内对电解铝行业进行了六轮产能调控,均以失败告终。一直到2017年,通过清理整顿电解铝行业违法违规项目专项行动,落实了2015年1494号文的要求,行业产能无序扩张的势头才止住。自此确认了电解铝行业合规产能总计4543万吨。

之前有观点认为中国电解铝产能受限后,国外电解铝产能仍可以自由扩张。但是电解铝依赖廉价、稳定的电网,所以曾被寄予厚望的印尼电解铝产能扩张并没有预想的那么快。尤其中国宣布不再新建境外煤电项目后,对中资企业在国外扩张产能有很大影响。发达国家则由于电解铝高碳排、缺乏产业配套和产业工人,扩张意愿不强,结果是全球电解铝产量增速大幅放缓。

需求:新兴领域进一步打开铝需求空间

材料的性能决定其应用,铝合金材料性能兼顾导电性、导热性、轻量化、耐腐蚀、结构强度、延展性,既可做为导电、导热性的功能材料,也可用作受力的结构材料。其资源端储量丰富,相对廉价易得,可回收性也特别好,残值高。铝是一种“年轻”的工业金属,商业化生产在19世纪末期才被发明,大规模应用始于20世纪中期,还不到100年时间,比起铜、钢铁等主流金属,是一种年轻的金属,其应用领域在不断被发掘,从十多年前的“以铝代钢”、“以铝节木”,到这几年“以铝节铜”,都在凸显铝的材料优势。

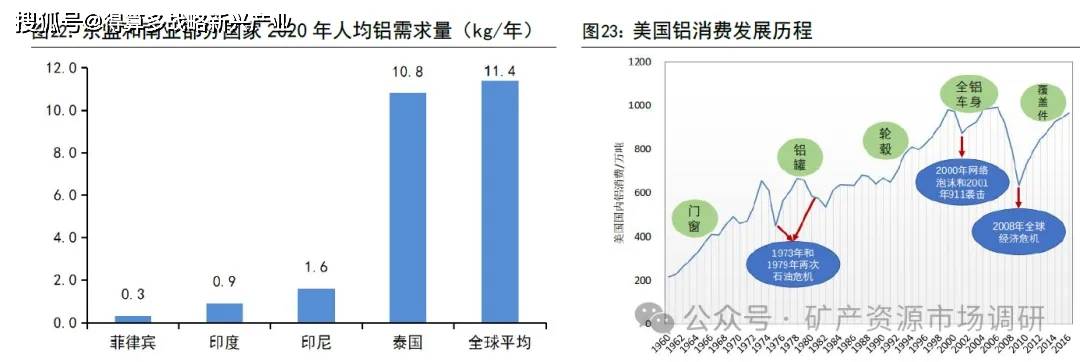

铝的需求增长潜力曾被低估。之前认为我国人均铝需求量对标美国就足够,实际上2024年预计中国人均铝需求量已经达到35.5kg,超过美国1999年的需求峰值35.2kg。原因是2020年以后新能源行业,主要是光伏、新能源汽车、风电行业迎来大发展,拉动了铝需求。例如自2020年之后,光伏铝型材每年产量增长都超过60万吨,显著拉动铝需求,这在“十三五”期间是难以想象的。

参考美国铝消费发展历程,跟下游不断涌现的行业需求关系密切。未来铝需求空间仍然有很多看点,这里举两个例子:一是东盟、南亚国家需求还没起步,如东盟和印度人口占全球27%,但区域内主要国家人均铝需求量极低,印度人均铝需求量仅为0.9kg/年。二是“以铝节铜”,尤其近几年铜价大幅上涨,铜铝价差越

来越大,同时下游企业竞争加剧,降本诉求增强。铝材替代铜材的研究投入增加,技术难点逐步克服,在变压器绕组、低压电缆、铜铝复合导电排等领域均有较快进展。

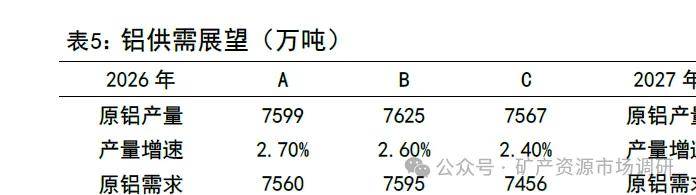

供需:预计2026年全球电解铝供需紧平衡

2026年是全球铝产量正常增长的最后一年,之后增速可能断崖式下滑,长期低于全球供给增速。2026年预计全球原铝产量增速2.5%附近,预计2027年以后全球电解铝增速低于2%。

预计2026年全球电解铝供需紧平衡。我们统计了3家机构给出的全球电解铝供需平衡表,不一定准确,但也一定程度反应了市场观点。2026年供应和需求增速都在2%-2.5%左右,供需紧平衡。需要注意的是这是“脆弱的”平衡,建立在中国电解铝产能利用率已经达到98%的极值,没有任何产能弹性,任何供应端的缩减、或者需求端向上脉冲,都会使平衡表转向短缺,并且短缺后,无法像历史上那样通过增加开工率来增加供给补缺口,只能通过价格上涨直到抑制需求。过去几年,铝价的年均价每年都抬升1000元/吨,这是行业供需越来越紧张带来的。如果今年需求好于预期,可能迎来铝价主升浪,大概率突破历史前高。基于谨慎考虑,我们判断2026年铝价年均价22500元/吨,比2025年抬升1500元/吨左右。