下载链接:500多份矿产资源报告汇总

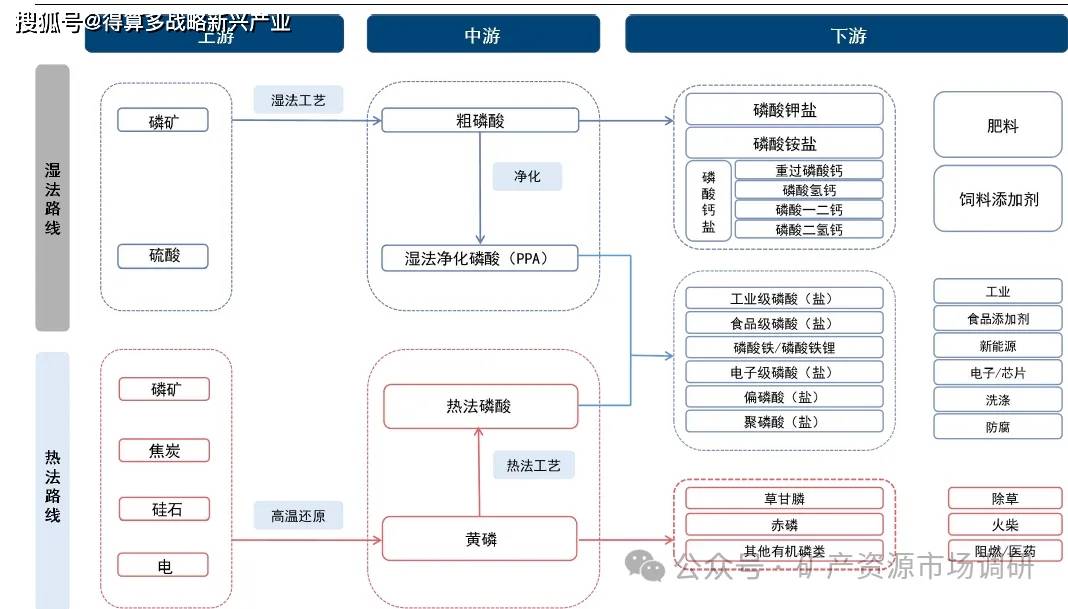

供给:磷矿石稀缺属性持续强化

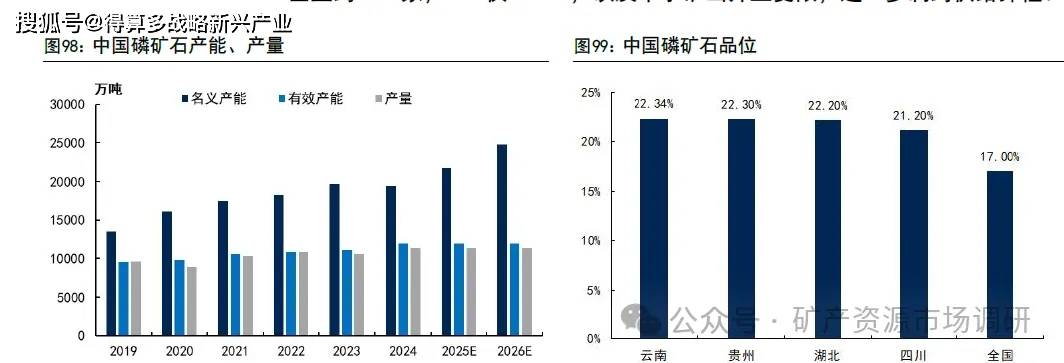

磷矿资源禀赋差、环保约束强,导致国内供给持续趋紧。我国磷矿资源呈现富矿稀缺、贫矿居多、品位偏低、伴生复杂等显著特点。2005-2016年开采量快速扩张,但2016年长江大保护上升为国家战略后,沿线磷矿及磷化工企业整治力度加大,全国磷矿石产量在2017-2020年连续下滑;2021-2024年虽略有回升,但受多年高强度开采影响,富矿资源加速枯竭,整体品位持续下降。叠加环保督查与安全生产政策趋严,如2022年国家矿山安监局推动部分安全生产不达标中小产能退出,磷矿山开工率长期低位运行,供给端刚性约束日益凸显。

中国以全球5%储量支撑近半产量,资源保障压力突出,稀缺属性持续强化。中国磷矿石以全球约5%的储量贡献了全球45.8%的产量,储采比仅为33.6,远低于摩洛哥的1667,资源透支严重。据美国地质调查局数据,2024年全球磷矿储量740亿吨,其中摩洛哥占67.6%(500亿吨),但其因基础化工产业薄弱,产量仅占全球12.5%;而中国储量仅37亿吨,却年产超1.1亿吨,且整体品位仅17%,可采储量平均品位亦不足23%,显著低于全球30%的平均水平。

磷矿石产量创六年新高,但有效供给仍受制于结构性瓶颈。据百川盈孚,2020-2024年,我国磷矿石名义产能由1.61亿吨增至1.94亿吨,但实际供给能力远低于账面水平。2024年全国产量达1.14亿吨,为2018年以来最高值;表观消费量同步攀升至1.19亿吨,同比增长11.4%,部分受益于磷酸铁锂等新能源材料需求快速扩张。然而据百川盈孚统计,当前有效产能仅约1.19亿吨/年,与1.94亿吨的名义产能之间存在高达0.75亿吨的闲置差额,反映大量产能因环保约束、矿权审批滞后、品位过低或缺乏配套加工能力而难以释放。行业集中度低,生产企业约273家,CR8仅33.4%,以及中小矿山开工受限,进一步制约供给弹性。

需求:磷矿石消费结构持续演变,新能源驱动需求增量

近年来,我国磷矿石消费结构发生显著变化,传统农业需求仍为刚性支撑,但占比逐年下降。2015年磷肥占磷矿石消费总量的78%,至2024年已降至54%,反映出“减肥增效”政策与化肥使用效率提升对农业用矿的抑制;与此同时,以湿法磷酸为代表的新能源材料应用快速崛起,其消费占比从2021年的7%跃升至2024年的17%,成为磷矿石边际需求增长的核心驱动力。该部分主要用于生产磷酸铁、磷酸铁锂等新能源材料,受益于新能源汽车和储能市场的爆发式发展,带动对高品位、可净化磷矿的需求激增。黄磷消费占比稳定在8%-11%之间,其他用途(如氟化工、水处理)也逐步拓展。

供需:供需紧平衡格局延续,价格中枢长期高位运行

尽管磷矿石表观消费量持续增长,但国内供给端受限因素叠加,难以匹配需求扩张。一方面,富矿资源枯竭、平均品位下降、开采难度加大导致成本上升;另一方面,环保整治、安全生产监管趋严(如长江大保护、矿山安全整治)推动大量中小产能退出,有效供给收缩。虽然未来三年有部分新矿山投产,但由于项目审批周期长、建设延期普遍、跨区域运输限制以及优质矿权稀缺,新增产能释放缓慢且有限。西南地区30%品位磷矿石市场价格自2021年上半年的不足400元/吨飙升至1000元/吨以上,并长期在高位震荡运行超三年,资源稀缺属性凸显,磷矿石中长期价格中枢有望维持在较高水平。综合来看,2025-2027年磷矿石表观消费量或将稳步升至1.42亿吨,而有效供给增速有限,供需紧平衡格局和价格高位运行态势有望持续。

摩洛哥虽拥有全球近70%磷矿石储量,但磷矿开发节奏缓慢、出口量无大幅增加,核心受战略选择、资源加工约束、国内经济与社会压力、环境与资源等瓶颈因素制约。从战略层面,摩洛哥通过国有公司0CP主动控制初级磷矿石产量,优先推动磷矿石加工为高附加值磷肥、工业级磷酸盐后出口,而非追求原矿出口规模;资源加工层面,磷矿后续加工需大量淡水,而摩洛哥是全球最缺水国家之一,且传统开采设备(破碎机、浮选系统等)运营成本高,制约产能快速释放;国内经济层面,摩洛哥面临失业率高、政局压力大的问题,需优先通过高利润磷化工产业维持国内经济稳定,缺乏大规模扩产的短期动力;环境与外部合作层面,水资源短缺、磷石膏处理等问题仍对开发形成隐性约束,且磷矿开发由0CP垄断,外资多聚焦下游加工,进一步限制了原矿开发与出口,整体形成长期供给约束。

我国将磷矿纳入战略性矿产名录,实施保护性开采,设定开采总量上限并要求提升回采率、综合利用率;出口端从配额管理升级为许可证制度,优先保障国内粮食安全与化工产业需求;引导企业淘汰落后产能、推进节能技改,同时从严审批新矿山并清退环保不达标小矿,推动行业向资源综合利用与生态修复并重转型。针对核心下游磷肥环节,通过出口配额约束,避免磷资源以高附加值产品形式外流,既缓解国内磷矿供给压力,又稳定国内化肥价格、筑牢粮食安全底线。