下载链接:500多份矿产资源报告汇总

我们认为,全球钴行业在经历2022-2024年的下行周期后,2025年已经成为钴价与行业盈利周期的关键拐点,2026年钴价中枢及产业链盈利水平有望维持在相对高位。与以往由需求波动主导的周期不同,本轮钴行业上行的核心驱动力来自供给端约束的制度化与长期化,行业定价逻辑正在发生实质性变化。

从供给端看,刚果(金)作为全球最核心的钴资源供给国,其出口许可与配额管理已由短期行政干预逐步演化为中长期供给约束机制。

从需求端看,尽管在2025年底至2026年初,钴系产品整体交投活跃度不高,但传统合金、化工等需求保持稳定,新能源动力汽车领域需求并未出现趋势性塌陷。更为重要的是,随着钴供给端不确定性上升,下游产业链对原料安全性的重视程度显著提高,潜在补库动机为需求端提供隐性支撑。

我们认为,行业定价逻辑从“高成本定增量+低成本定出清”切换为“政策导致供给缺口+供应安全溢价提升底部”。2025年是供给约束逐步兑现、去库存、价格中枢确认上移的拐点年份;而在新增供给释放受限、资源与配额高度集中的背景下,2026年钴价与产业链盈利有望在高位区间内运行,长期来看,行业的高价格和高利润均受地缘格局影响有强支撑。

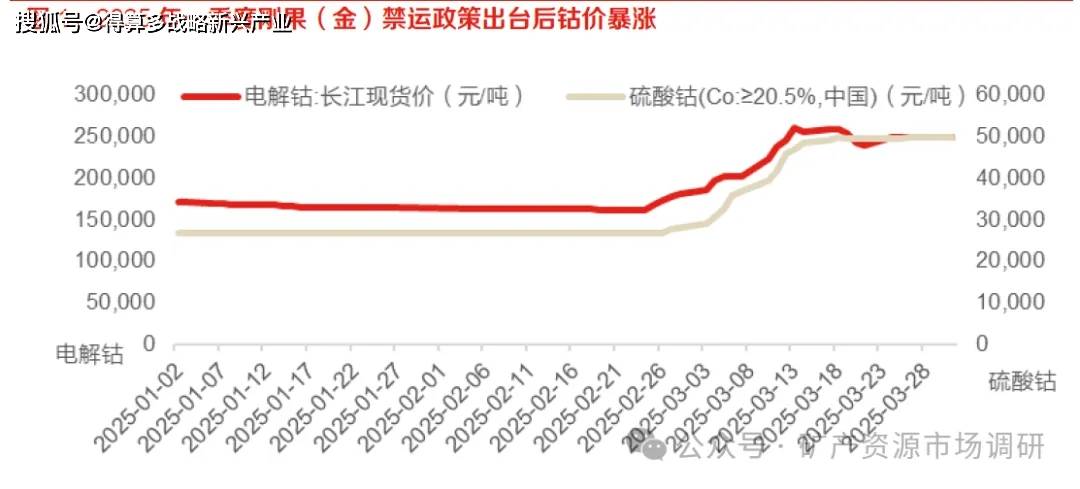

钴价走势高度依赖刚果(金)出口政策,刚果(金)禁运启动导致钴价短期暴涨 50%。纯钴方面经历3年下行周期,钴价处于磨底状态。长江现货市场电解钴价格从年初17万/吨降至2月底16万元/吨。2025年2月22日,全球最大钴供应国刚果(金)通过监管机构ARECOMS实施钴出口暂停政策。政策覆盖包括钴矿石、钴精矿、粗加工中间品在内的所有钴元素,禁运周期暂定4个月。现货市场迅速反应,电解钴价格从2月底16万元/吨快速涨至3月中旬高点26万元/吨。随后进入24-26 万元/吨区间震荡阶段。硫酸钴方面,作为三元前驱体直接原料,硫酸钴价格与纯钴高度相关但弹性更大。价格从2.6 万元/吨上涨至5 万元/吨,涨幅接近100%。

需求维持弱势,供给预期收紧是价格的核心驱动。需求方面,受动力电池三元路线份额占比持续下降影响,三元前驱体产量高速增长阶段已经结束。叠加 1-2月春节前后下游三元前驱体开工积极性较低,一季度需求侧持续维持弱势。供给方面,刚果(金)钴产品经陆路、海运运输到国内耗时3个月。政策出台对实际供应产生直接影响有3个月时滞,钴中间品到港一直持续到5月,一季度现货供应紧张程度低。但市场对未来供应收紧预期较高。弱现实,强预期驱动现货价格大幅上涨。

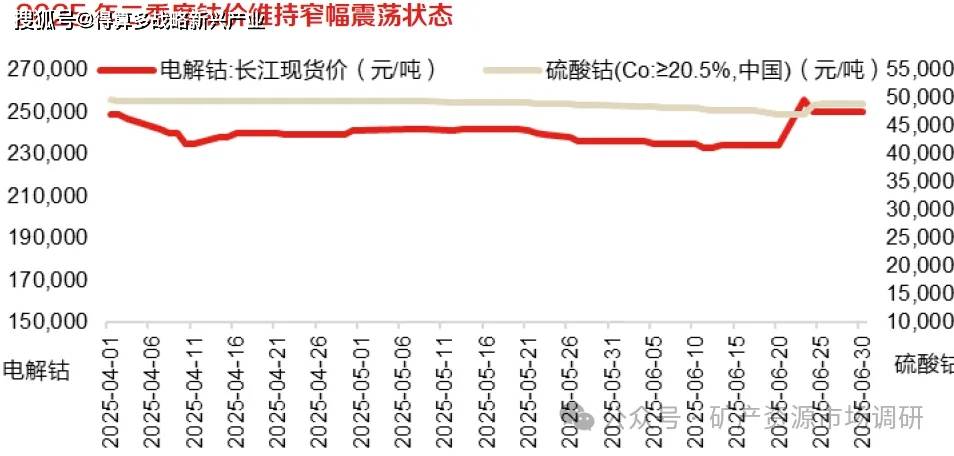

供给收紧预期增强,刚果(金)禁运时间延长驱动季度末钴价重启上涨。二季度初至6月下旬,现货紧缺程度与远期预期均没有明确变化趋势。缺乏新的预期催化之下,电解钴和硫酸钴价格稳中趋降,从25万元/吨降至6月中旬23.5万元/吨。6月25日,刚果(金)政策出台,延长钴产品出口禁令,为期3 个月。纯钴价格从6 月下旬开始恢复涨势,从23 万/吨涨月底至26 万元/吨。

硫酸钴价格小幅跟涨。

新能源需求维持疲软,三元前驱体产量同比下降。磷酸铁锂电池在安全性和成本上相较三元电池优势显著。2020年以来,随着补贴政策不再向高能量密度倾斜,磷酸铁锂路线凭借更低度电成本快速占领市场。三元电池份额目前仅占动力电池市场20%,仅用于部分高端乘用车车型。随电池技术持续迭代,磷酸铁锂能量密度和续航短板逐步得到解决,预计未来三元电池增量需求空间有限。2025年二季度以来,三元材料电池装车比重维持低位。硫酸钴下游三元前驱体产量同比、环比均持续下降。现货紧缺程度无法支撑钴价持续上涨,二季度钴价整体呈现震荡状态。

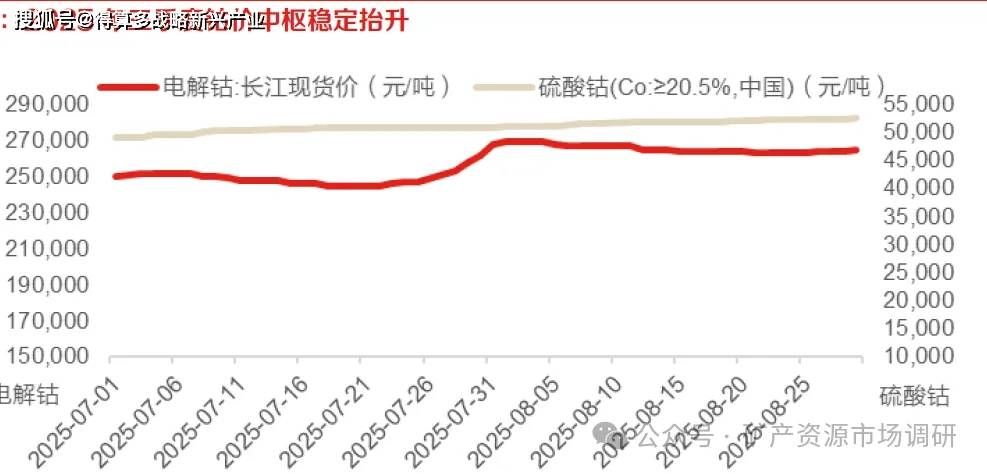

刚果(金)禁运政策持续,钴价中枢稳定提升。纯钴方面,经历6 月底脉冲式上涨之后,7 月钴价从25.2 万元小幅回落到月底24 万。7 月底供应短缺由预期逐转化为现实,钴价一周内上涨10%

至27 万元高点,相较年内低点累计上涨68%。钴盐方面,硫酸钴价格小幅稳定上涨,由三季度初4.9 万元/吨涨至季度末5.25 万元/吨。

短缺由预期转入现实阶段,相较需求疲软,供给成为主要矛盾。国内钴中间品进口数量从6月开始显著下滑,8月进口达到年内低点,同比2024年降超 90%。国内钴冶炼厂面临原料端成本高企、下游需求疲软双重压力,开工率降至3成左右。相较于需求侧的疲软,供给侧冲击成为主要矛盾,冶炼厂停产决策开始对钴价形成真实支撑。

第三次禁止出口延期驱动钴价达到年内高点,禁运转配额之后钴价开启震荡。供给矛盾占据主导后,钴价从26.8万稳定涨至9月下旬29万/吨。9月21日,刚果(金)最新政策要求出口禁令延长至10月15日;2025年10月16日之后,钴产品出口将从全面禁止转向配额制,2025年剩余时间出口配额为1.8万吨。政策出台后,纯钴价格开启年内第二轮大幅上涨。从9月底29万元/吨-个月内快速上涨至41.2万元/吨,涨幅高达40%。至此,纯钴价格从年内低点累计上涨超过150%。10月22日之后,电解钴价格进入震荡阶段,价格区间维持在39-42万元/吨。