宠物玩具与服饰市场竞争格局分析(40页报告)

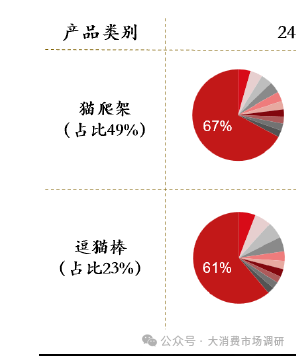

猫狗玩具:产品类型有限,市场空间小,细分品类内格局分散程度提升,头部品牌更新换代较快,呈现出“有品类,无品牌”的特性。从产品结构来看,2024 年,猫爬架占比接近50%,三大电商平台合计销售额为4.4 亿。其次为逗猫棒占比23%,销售额为4.4/2.1 亿,其余产品则未达到亿级销售规模。从猫狗玩具全品类口径看,CR1/CR3/CR5/CR10 分别为4%/12%/18%/28%。在三大电商品台销售均为破亿,其中销售额最高的品牌为华元宠具,24 年在三大平台猫狗玩具类目下销售额仅为4000 万+。

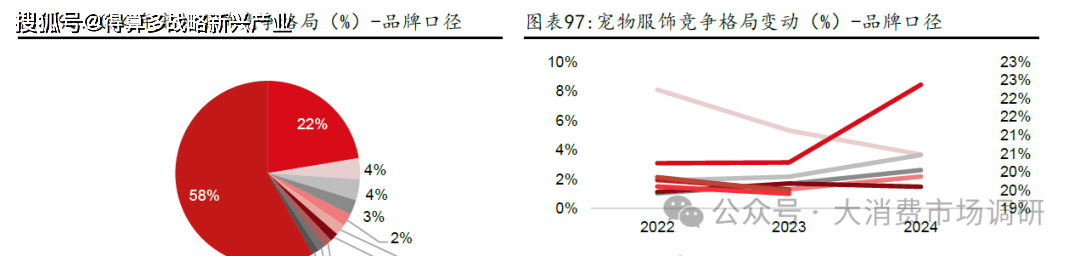

宠物服装:市场空间小,市场格局仍较分散,市占率第一品牌嬉皮狗领先优势明显。从产品结构看24 年服装食品在宠物服饰中占比近70%,其次为纸尿裤,占比为14%。从竞争格局角度看,2024 年宠物服饰品类内,CR1/CR3/CR5/CR10 分别为22%/30%/35%/42%,市场格局仍较为分散。排名靠前的品牌有所变动,连续3 年进入前10 的有5 家。其中市占率第一品牌嬉皮狗的领先优势明显,市场份额连续提升。