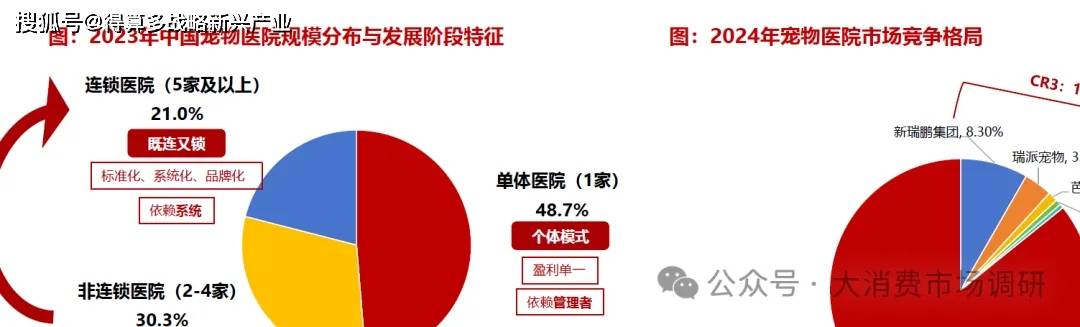

➢ 当前我国宠物医院竞争格局分散,仍以单体和非连锁医院为主。2024年我国宠物医院CR3、CR5分别为13%、14%,竞争格局分散。从宠物医院规模分布看,2023年连锁宠物医院占比21%,截至2024年8月31日,连锁医院占比达25%,连锁化率虽有所增长,但单体和非连锁宠物医院仍为宠物诊疗机构的主要形态。

➢ 我国宠物医院的连锁化发展主要可以分为三阶段。(1)单店:主要特征为个体模式,盈利与业务相对单一,主要依赖管理者。(2)多店:主要特征为“连而不锁”,初具规模化但缺乏组织化、规范化、系统化,主要依赖人才。(3)连锁:主要特征为“既连又锁”,标准化、系统化、品牌化,依赖系统。

➢ 中国宠物医疗行业尚处于规模化、专业化发展的早期阶段。

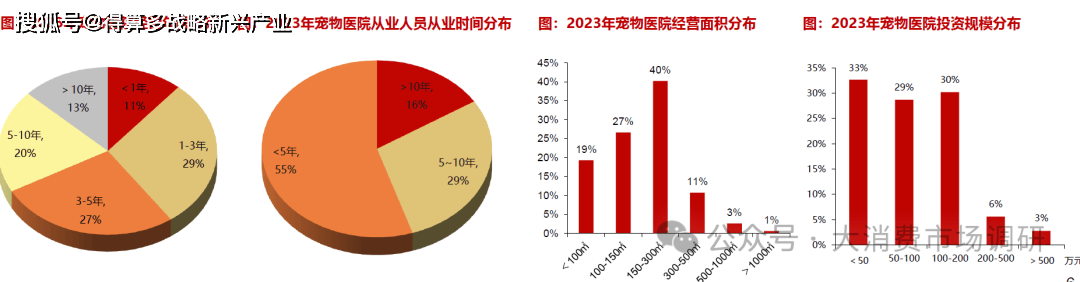

➢ 从经营年限和从业年限看,近七成医院开业不足5年,1-3年新店占比最高,半数以上从业人员从业时间都在5年以内,行业整体经验积累有限。

➢ 从经营面积和投资规模看,85%宠物医院经营面积不足300平方米,投资规模与经营面积呈正相关,91%宠物医院投资规模不足200万元。这些数据表明,中国宠物医疗行业尚处于规模化、专业化发展的早期阶段,在连锁扩张、服务深化及运营能力提升等方面仍存较大发展空间。

➢ 我国宠物诊疗与宠物医院市场规模均稳步提升。宠物诊疗是宠物医疗行业占比最高的子行业,据frost&sullivan,2023年我国宠物诊疗市场规模为796亿元,2015-2023年CAGR达18.8%,预计2027年将增长至1404亿元。其中,宠物医院是宠物诊疗的主要载体,2023年我国宠物医院市场规模达376亿元,预计2027年将增长至823亿元,占宠物诊疗的59%。

➢ 宠物医院消费端存三大结构性机遇:

➢ 1、猫把握数量,犬注重金额。从数量看,猫贡献核心增长:随着“猫经济”的崛起,2021年起我国宠物猫数量超过宠物犬,并保持快速增长,2024年达到7153万只,进一步的,从宠物医院就诊量占比来看,2022年起猫就诊数量占比已超60%,2024年缓步增长至61.4%。从金额看,犬医疗消费优势延续:我国单只宠物犬诊疗消费高于宠物猫的趋势长期存在,2021-2024年单只宠物犬年均医疗消费金额均维持在单只宠物猫的1.5倍左右。

➢ 基于此,一方面,宠物医院应着力深化对犬类高价值客户的精细化运营,例如提供定制化体检方案、开展慢病管理服务及会员专属权益等;另一方面,宠物医院需持续挖掘猫类消费潜力,加强对猫主的健康教育,提升就诊频率和人均消费。

➢ 宠物医院消费端存三大结构性机遇:

➢ 2、宠物狗老龄化和宠物猫幼龄化趋势:2024年我国7岁以上老年犬占比达23%,较2023年增长5pct,老龄化趋势明显。而老年猫比重虽然由3%升至11%,但仍以青年、幼年猫为主,2岁以下的宠物猫占比达66%。从到院就诊的犬猫年龄分布看,幼年和青年宠物猫占比分别达到51.9%和43.6%,中老年猫的占比仅为4.5%;青年犬的占比约33.9%,而中年和老年犬的占比合计达到37.5%,远高于中老年猫的就诊比例。

➢ 宠物猫在青幼年期主要健康诉求为免疫,而宠物犬在老年阶段主要健康诉求为治疗老年疾病和日常健康管理。因此,在猫狗年龄两极化趋势下,对老年宠物犬疾病诊疗、健康管理以及对青年宠物猫免疫接种的医疗需求亦有望持续提升。

➢ 宠物医院消费端存三大结构性机遇:

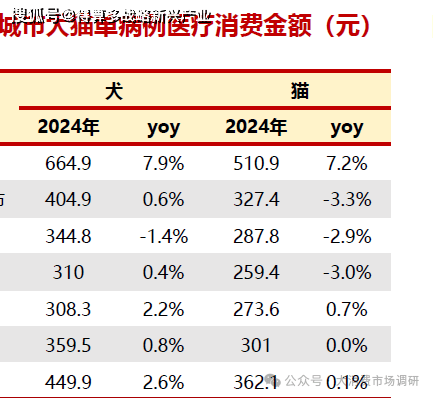

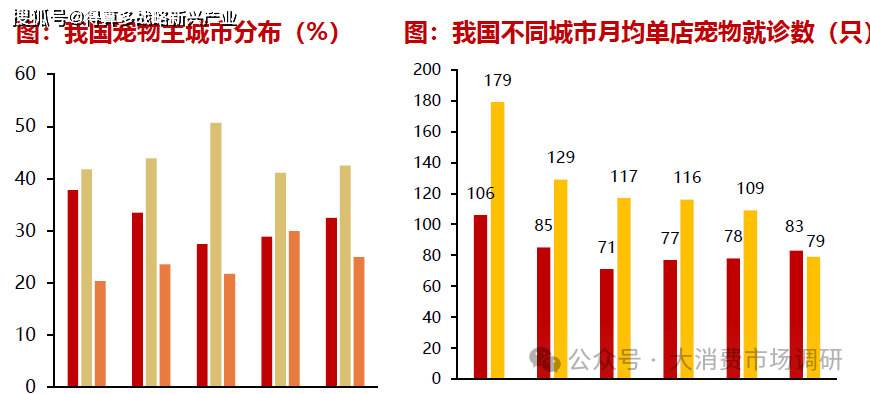

➢ 3、一线城市放量,下沉市场蓄力:当前一线城市在单店平均犬猫就诊数量和犬猫单病例消费金额方面都处于高位,且2024年单病例医疗费用增长最为明显,分别为7.9%、7.2%,这也是全国单病例费用增长的主要原因,或受益于一线城市宠物保险普及率相对较高(2025年一线城市宠物保险市场份额预计占比达54%)、健康养宠观念普及以及医疗资源丰富。与之形成对比的是,二线及以下城市在宠物就诊数量和消费金额方面相对较低,或系宠物保险尚未广泛覆盖、物价水平较低、宠物医疗资源相对匮乏,未来,随着宠物险向下沉市场加速拓展(2022年三线及以下城市宠物保单增速超20%)、宠主和宠物数量快速提升(据行业白皮书,2023年三线及以下城市新晋宠主增速达到47%,远超一线城市增速)、宠物医院逐步向低线城市布局,下沉市场宠物医疗有待放量。