本文为节选内容

如需单份报告或打包(300多份人工智能报告,覆盖具身智能、工业机器人、人形机器人),联系客服购买

具身智能市场规模快速扩容,未来前景广阔,预计2026年将超万亿。2025年以来具身智能市场规模快速扩容,宇树科技创始人王兴兴在2025世界人工智能大会上表示“今年上半年全国智能机器人行业平均增速可达50%到100%”。据36氪研究所预计,2025年我国具身智能行业市场规模预计可达9731亿元,其中机器人市场规模预计可达5229亿元,同比+8.9%,自动驾驶市场规模预计可达4502亿元,同比+17.5%,到2026年我国具身智能行业市场规模预计将超万亿元。

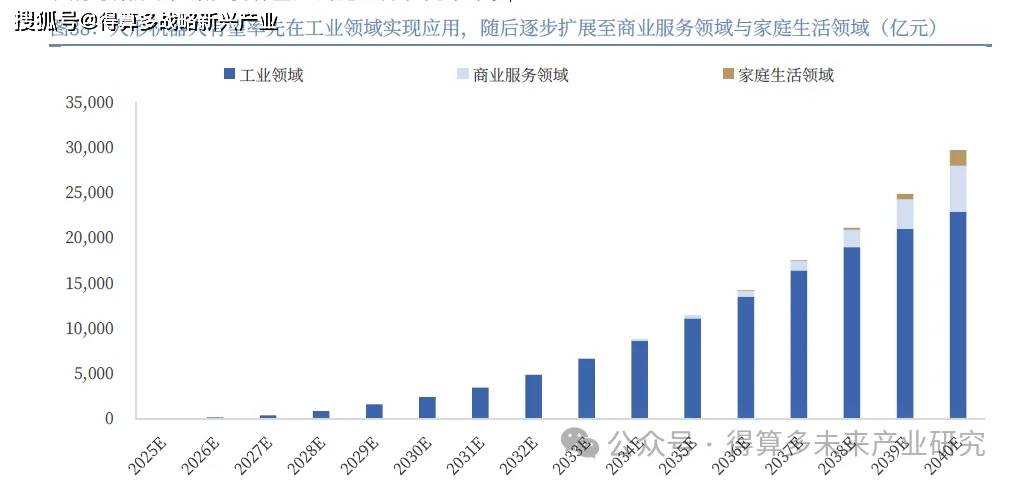

人形机器人有望率先在工业领域实现应用,随后逐步扩展至商业服务领域与家庭生活领域。工业场景具有工作步骤标准化程度高、重复度高、场景相对封闭的特征,有助于人形机器人产品在早期落地应用,据亿欧智库预测,2025-2030年人形机器人有望率先应用于工业领域,2030年后人形机器人将逐步应用于商业服务领域,2035年后人形机器人将逐步应用于家庭生活领域,到2040年人形机器人市场规模有望达到近3万亿元水平。

应用场景:具身智能应用场景丰富,各领域应用不断深化

1.工业:人形机器人率先落地实践,头部企业产品进驻多家汽车工厂

人形机器人在工业场景的应用前景广泛。工业对自动化和智能化需求高,生产流程复杂,对效率、精度和柔性有加较高要求,并且存在许多危险场景,能够通过人形机器人的应用实现效率的提升和安全事故的降低,因而对人形机器人有较高的需求。人形机器人能够应用于汽车、电子电气、化工、机械制造、纺织、食品饮料等多个行业的多个生产环节,具备广泛的应用前景。

多家头部企业产品进驻汽车工厂,人形机器人应用场景实践加速。目前已有多家企业将人形机器人产品部署在以汽车工厂为代表的工业场景中,推动人形机器人在工业场景应用实践的加速,如特斯拉Optimus进入自身工厂开始进行电池单元分装工作;Figure 02在宝马生产线实践一段时间后将速度提升400%,成功率提升七倍;优必选与东风柳汽、吉利汽车、一汽-大众青岛分公司、奥迪一汽、比亚迪、北汽新能源、富士康、顺丰等知名企业合作,推动旗下工业版人形机器人Walker S系列进入工厂“实训”,并在极氪汽车5G智慧工厂内部署数十台Walker S1,尝试在同一统一“大脑”指挥下承担协同工作,如分拣、搬运、装配等。

2. 特种行业:替代恶劣、危险场景下的人类工作,当前应用以机器狗为主,人形机器人有望适配更多场景应用

特种行业作业环境恶劣、危险度高,机器人能有效替代人类工作。机器人能够解决人类在恶劣环境下进行特种工作所面临的危险性难题,更好保障生命安全,提高救援效率,因而具备广泛的应用场景,如能源勘探、化学品处理、灾害救援、水下/太空工作等。

机器狗率先尝试在特种环境下工作,人形机器人能够适配更复杂环境,应用前景更为广泛。由于特种环境各细分场景环境特征差异大,高质量训练数据较少、人形机器人当前运动控制有限等原因,当前人形机器人在特种环境的应用较少,机器狗是目前率先在特种场景尝试应用的机器人主要品类,如七腾机器人有限公司研发的防爆四足机器人-X3 stable能负载200千克重物,可持续工作5小时,爬沟过坎能力强,能携带或挂载云台、机械臂等多种设备,搭载500多种AI智能算法,善于完成多样化巡检、物资运输、抢险救援以及操作运维等任务。相比于机械狗,人形机器人的体征与人类更为相近,在危害品处理、维修作业、救援等场景下更为适配,应用前景更为广泛,如德国航空航天中心 (DLR) 研制的Rollin’Justin在设计之初计划用于太空作业 。

3.服务行业:应用场景多元化,头部企业积极探索商业化落地

商业服务具有多元化服务场景,头部企业积极探索产品在商业服务场景下的商业化落地。商业化场景多元化属性十足,机器人具备广泛的应用场景,智元机器人在首届合作伙伴大会宣布聚焦讲解接待、文娱商演、工业智造、物流分拣、安防巡检、商用清洁、数采训练、科研教育八大场景,推出定制化解决方案并实现多行业规模化应用。头部企业积极在多个场景探索产品的商业化落地,如银河通用Galbot在2025WAIC期间,在商品货架前不间断长时间稳定工作,为李强总理、外方嘉宾、国际组织代表等领导精准取送商品;傅利叶与建设银行上海浦东分行共同成立智能人形机器人银行大堂经理场景训练基地,傅利叶GR-1负责协助工作人员完成银行大堂业务咨询、业务分流、智慧柜员机个性化操作指南、金融业务讲解等服务;傅利叶GR-1入驻永达智己北外滩店,通过为顾客提供丰富有趣的线下体验,为门店吸引大量客流。

4. 物流行业:无人物流车市场规模快速提升,机器人可解决配送“最后10米”难题

物流运输劳动力成本逐年上升,软硬分离的无人物流解决方案可明显降低成本与前期现金流压力。据国家邮政局数据,2019-2024年,我国社会物流量和快递业务量逐年提升,2025年全国社会物流总额为360.6万亿元,较2019年增长21.0%,全国快递业务量为1745.0亿件,较2019年增长174.7%,劳动力成本为2.3万元,较2019年增长35.3%。对比传统运输和无人车运输来看,前期由于无人物流多为软硬一体的整车交付方案,初始投资大,经济性不明显,市场接受度不高,随着软硬分离的解决方案出现,整车硬件购置成本明显降低,全生命周期成本经济性明显提升,能够有效降低成本和前期现金流压力,无人物流车开始进入需求爆发期。

得益于技术成熟与经济性优势,无人驾驶物流车市场规模快速提升,2024年突破1.5万辆大关。伴随自动驾驶技术的成熟、无人驾驶物流车成本的下降以及经济性优势的展现,无人驾驶物流车的市场需求迎来爆发,据前瞻产业研究院估算,2024年中国无人驾驶物流车销量已突破1.5万辆大关,其中新石器交付量创2400台新高。

人形机器人在物流配送中有望应用于末端配送场景,解决“最后10米”难题。无人运输物流车能够完成商品从发配地运输向网点的任务,从网点到终端消费者的配送任务仍以配送员完成为主,目前行业在积极探索运用人形机器人产品解决“最后10米”难题,如乐聚与华为、中国移动联合发布的业界首款5G-A具身智能机器人“夸父”能够与无人机协同配合,接收无人机投递的物品后完成地面转运,技术成熟后有望替代部分配送员的工作。