如需更多能源产业报告,联系客服购买

可购买单份报告或打包订购(800多份能源产业报告,覆盖煤炭、石油、天然气、新能源/可再生能源、风电、光伏、水电、核电/核聚变、储能、氢能、固态电池)

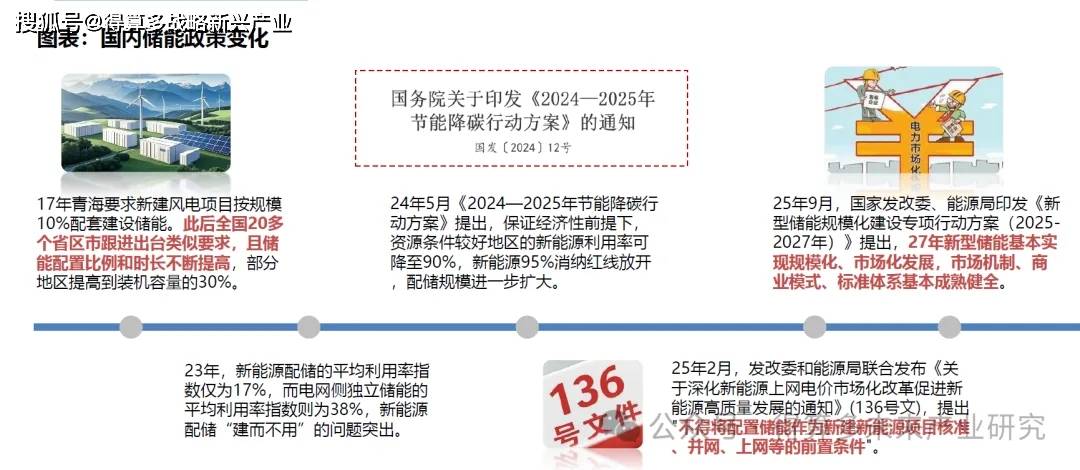

◆阶段一(2017–2025年初):政策驱动下“强制配储”。17年青海率先提出新建风电项目按装机规模10%配置储能,拉开国内强制配储的序幕。此后全国20余省区市陆续跟进,普遍要求新能源项目按照15–20%功率配比、2小时时长建设储能,部分地区上调至30%。储能建设由行政命令推动,电站被动承担成本,储能利用率偏低。

◆阶段二(2025年5月至今):强制配储正式退出。25年2月,136号文明确提出:“不得将配置储能作为新建新能源项目核准、并网、上网等的前置条件。”内蒙古、河北、甘肃、宁夏等地陆续试点容量电价补偿机制,以“容量租赁”或“容量电价”的形式给予独立储能稳定现金流,推动储能逐步脱离对新能源项目的绑定,实现市场化独立发展。

◆阶段三(未来展望):电力市场化改革落地。25年9月,国家发改委、能源局印发《新型储能规模化建设专项行动方案(2025–2027年)》,提出到2027年,新型储能装机规模达到1.8亿千瓦以上,带动直接投资约2500亿元,市场机制、商业模式、标准体系基本健全。

◆强制配储与独立储能在收入结构与经济性方面差异显著。强制配储收入依赖于提高新能源消纳、减少弃风弃光及有限的辅助服务补偿。但由于储能规模较小、配置分散、响应质量有限,电网侧实际调用频次低,导致配储的经济回报较弱,整体上难以覆盖新增投资成本。

◆独立储能作为独立主体接入电力市场,具备多元化的收益来源:部分省区已纳入容量电价/容量补偿体系,提供稳定现金流;可通过现货市场及峰谷价差实现套利;还可通过容量租赁与参与辅助服务市场获取增量回报。独立储能的收益模式更为市场化和多元,经济性更优,有望受益于电力市场化改革。

◆现货市场在29个省级电网区域开展试运行或正式运行。继山西、广东于23年底正式运行后,山东、甘肃现货市场于24年6月和9月转正,蒙西现货市场于25年2月转正。湖北、浙江、安徽、陕西24年内转为连续结算试运行。辽宁、河北南网24年11月实现为期一月的长周期结算试运行,于25年3月启动连续结算试运行,推进速度加快。湖北、浙江可能在25年底前转正,安徽、陕西、辽宁、河北南网大概率在25年维持。福建、江苏、湖南、宁夏等有望转为连续结算试运行。

◆电力市场化改革将改变储能项目收益模型,驱动IRR抬升。136号文后,储能从政策驱动转向市场驱动,现货市场套利成为核心增量,全国统一电力市场建设推动跨省区现货交易加快。若电力现货交易价差超过0.5元/kwh,独立储能收益率在无容量电价补贴情况,IRR也可达到6%+。

◆绿电直连是指风电、太阳能发电、生物质发电等新能源不直接接入公共电网,通过直连线路向单一电力用户供给绿电,可实现供给电量清晰物理溯源的模式。25年5月,发改委发布650号文,设定绿电直连项目中“自发自用电量占可用发电量比例不少于60%,占用电量比例不少于30%”,强调“以荷定源、源荷匹配”。9月,发改委印发完善价格机制通知,明确绿电直连项目可根据需求选择稳定供应保障服务并向电网支付费用,采用按容或按需量缴纳输配电费的方式,暂按下网电量收取系统运行费用,推动绿电直连项目的发展。

◆绿电直连项目的储能配置要求更高,拉动储能需求。根据规定,配套绿电至少需自消纳60%以上,且企业负荷30%以上应来自绿电,因此储能不仅需满足调峰需求,还需保障一定的夜间用电需求。由于绿电直连项目对储能的需求量显著提高,不仅功率配比通常在稳定用电负荷的25%及以上,储能时长也在4个小时及以上,相比传统集中式新能源项目,储能需求预计至少翻倍。