本文为节选内容

如需更多报告,联系客服

或扫码获取报告

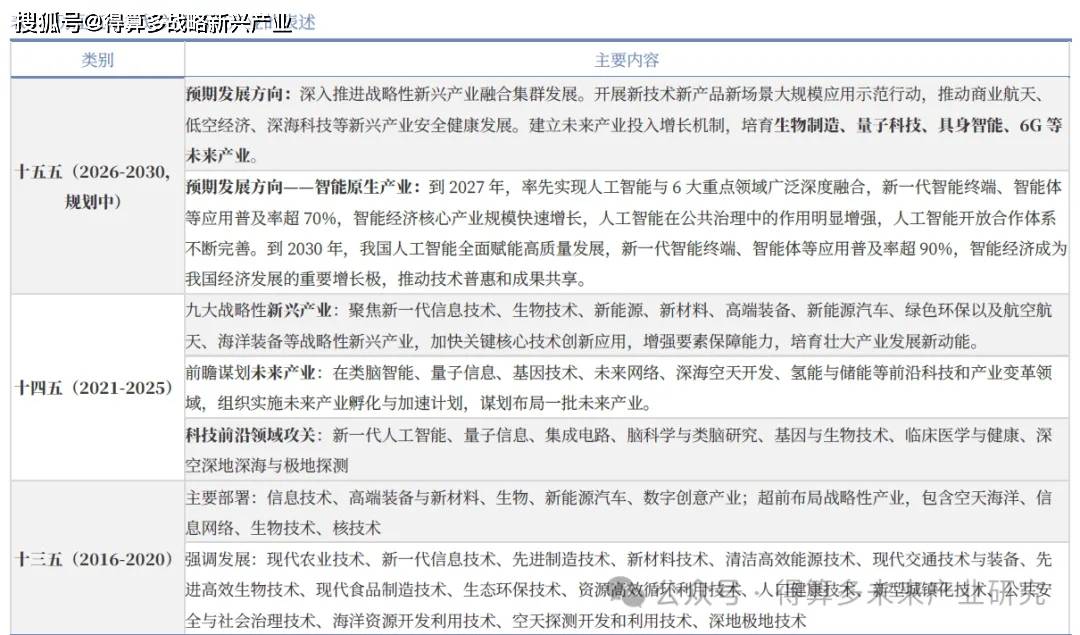

“十五五”时期是多重历史交汇下的关键节点,在“两个变局,一个飞跃”这一历史背景下,“十五五”规划在“新发展阶段、新发展理念、新发展格局”三者有机统一的基础上,以“新五年规划”全面推进高质量发展来加快中国式现代化进程。而正当时,具身智能也将迎来从实验室走向量产、从科研走向实际生产生活的关键跨越期,我们认为中国在政策、市场和供应链等方面已形成一定的领先优势,但在部分环节,尤其是顶尖模型话语权和高端芯片等核心领域,我们与全球领先玩家仍存差距。我们认为“十五五”规划将在“十四五”规划基础上,进一步将具身智能上升为支撑制造强国、数字中国战略的核心赛道,实现从“基础布局、生态培育”向“核心攻坚、融合赋能”的战略升级,打造“具身中国”发展模式,为“十五五”时期经济社会高质量发展注入新质生产力,重塑全球智能产业竞争格局。

(一)政策支持为具身智能发展营造良好环境

政策引领下,中国发展新兴产业取得斐然成果。中国政策举旗定向,“政企合力办大事”经验丰富,政策定力、执行力与规划力,构成中国国家级操作系统基座,中国在战略性新兴产业上的顶层设计强调目标清晰、路径分解与责任压实,具备跨部门统筹与分区试点的组织能力,能把不确定的前沿技术转化为可落地的工程化路线。以“十三五”、“十四五”经验来看,我国新能源汽车产业、数字基础设施建设、“双碳”战略均取得显著成绩:2024年我国新能源汽车产销分别达1289万/1287万辆,电动化率41%,连续10年全球第一;截至2024年底5G基站425万座,占比34%,遥遥领先全球;截至2024年底光伏发电累计装机886GW,“十三五”至今CAGR高达40%。

科技创新仍是“十五五”重要命题。回顾过去十年的规划文件,可以看到“创新驱动发展”的延续性,“十四五”规划更是将科技创新、现代化产业升级提至最高优先级,单列一章“发展壮大战略性新兴产业”。为实现中国现代化升级改革、重塑经济增长的底层逻辑,“十五五”规划必将在历史基础上进一步强调科技创新重要性,强化新质生产力地位。

具身智能将成为“必答题”。当前正值人工智能引领的“第四次工业革命”,是新一轮科技革命和产业变革的加速期,人工智能是塑造大国竞争力的关键力量,而具身智能作为人工智能“皇冠上的明珠”,我们认为这将是政策规划面临的“必答题”,而纲领性政策一旦落定,产业发展步伐将驶入快车道,持续释放强劲增长红利,相关板块有望成为核心主线。

“十四五”重磅政策密集发布,积极看“十五五”。“十四五”时期,中国具身智能相关方向纳入国家发展主线,构建了“核心技术攻关—示范应用—产业集群—标准体系—人才工程”框架,措施表述全面:以重大专项牵引关键部件攻关,以示范应用拉动整机可靠性爬坡,以创新平台和标准规范确保安全可控与互联互通,以财政金融工具和政府采购降低初期部署成本与试错成本。2023年底工信部发布《人形机器人创新发展指导意见》,对人形机器人这一具身智能“终极载体”首次提出明确规划;2025年具身智能更是首次进入政府工作报告并被列为未来产业,我们积极看好“十五五”规划中具身智能表述将得到持续增强。

各地政策同频共振,产业集群效应显现。近一年已有多个省市行政区发布具身智能相关政策。其制定目标更细化、更落地,具体支持举措包括实际补贴、税收优惠、算力资源倾斜、人才吸引等,各地共性在于均重视应用场景的开发与示范,此外对算法模型、硬件供应链布局关注度高。目前,国内已形成长三角、珠三角、京津冀、成渝四大核心产业集群,以及武汉、合肥等新兴集聚区,地方性平台更好地实现了区域资源共享、产学研合作加深。上海、北京等地成立的数据采集中心成为一大地区性发展特色,紧密结合当地产业链布局和特色,充分发挥各地优势,加速具身智能技术在不同领域的落地应用,同时也成为了批量采购人形机器人、推动量产的重要角色。

(二)市场需求为具身智能发展提供广阔空间

中国市场劳动力人口增长放缓、出生率下滑叠加人口老龄化深化,劳动力边际递减趋势带来机器人需求提升。据世界银行数据,2024年我国劳动力人数为7.7亿人,同比-0.1%,20世纪以来我国劳动力人口增长呈现明显放缓趋势。据国家统计局数据,2024年我国人口出生率为6.8%,60岁及以上人口占比为22.0%,同比+0.9pct,65岁及以上人口占比为15.6%,同比+0.2pct,2020以来我国人口出生率中枢降低至10%以下,持续走低,我国人口老龄化趋势进一步深化,我国劳动力人数面临边际抵减趋势,带来劳动力市场对以机器人为代表的自动化设备的需求提升,以弥补劳动力人口的缺失。

人力成本逐年上升,大规模量产的标准化机器人有望帮助企业实现降本,带来需求提升。据国家统计局数据,2024年我国城镇非私营单位平均年工资为12.4万元,同比+2.8%,城镇私营单位平均年工资为6.9万元,同比+1.7%,自2008年以来,伴随我国经济的持续发展,我国人力成本也在逐年上升。大规模量产的标准化机器人有望通过帮助企业缓解人力成本的上升,实现降本,因而带来对机器人的需求提升。

工业与服务机器人市场需求快速上升,具身智能机器人具备广阔替代与应用场景拓展空间。据国家统计局数据,2025年1-7月我国工业机器人产量为44.7万台,同比+43.6%,服务机器人产量为103.8万台,同比+80.4%,市场需求快速上升,机器人市场规模处于高速扩张阶段。相比于传统机器人,具身智能机器人的智能化水平更高,能够承担更复杂的工作任务,应用场景更为广泛,不仅能够替代工业与服务场景的传统机器人,还有望扩展应用场景,市场前景广阔。

(三)完备工业体系&供应链支撑具身硬件发展

具身智能产品多元,高速迭代难度大。按照下游应用行业、落地场景的不同,以及技术路线的分歧,具身智能有非常多元化的产品形态,其硬件的性能、尺寸、成本均有差异化,规模化后还要求满足标准化的关键零部件能够易得、可换甚至可拓展,这种多元化需求倒逼供应链具备高度灵活性,在前期能够提供定制化的核心部件,并实现快速量产。全面发展就必须依托于成熟的工业体系才能实现。另一方面,高端科技产品的设计开发往往意味着高频率、高效的迭代,Dora研究指出高水平科技服务团队的迭代频率是低水平的208倍;具身智能重要方向——人形机器人目前在全球范围内也没有统一的技术路线可供参考,头部主机企业在产品开发时会存在频繁的试错和方案修改,未来定型后的迭代阶段也会高频向供应商反馈细节和需求,这将会对供应链的技术水平、及时调整能力等方面形成巨大的考验。

中国制造高端制造,强大工业实力及完整供应链为具身智能发展保驾护航。中国是全球唯一拥有联合国ISIC所列全部工业门类的国家,使整机厂可以在同一国内市场完成从材料、部件到系统集成的闭环协同。另外,经过数字化、自动化升级,中国制造已能代表全球高端制造领先水平,2023年制造业机器人密度达470台/万人全球第三;全球201个灯塔工厂中国占比41%排名第一;联合国工发组织2023年CIP指数中国排名第二,在技术复杂度、全球制造影响力等维度已处于世界前列。

(四)补齐顶尖技术短板,攻坚“卡脖子”环节

“小脑”顶尖,“大脑”算法模型亟待突破。国内以宇树为代表的人形机器人企业在硬件运控的“小脑”能力上已体现出顶尖水平,舞蹈、拳击、越野、长距离奔跑等均能实现较高完成度。但在“大脑”能力上,我国仍有一定差距。目前全球人工智能模型依旧由海外机构引领, 2024年更新的全球顶级AI模型中美国为40个,显著领先欧盟21个与中国15个,排名前10企业中我国仅占3席。具身智能主流VLA模型均发源于海外,2025年发布的Physical Intelligence发布的π0已基本实现自主完成叠衣服等灵巧任务。目前国内头部企业取得一定进展,如智元25年9月23日开源了通用具身基座大模型 GO-1,创新了全球首个ViLLA架构。

数据维度存在领先机会,多路线积极寻出路。人形机器人与大语言模型、智能驾驶等区别在于,后者凭借多年的发展以及庞大用户基数,有高质量的数据库资源,而人形机器人产业方兴未艾历史积累较少,且没有形成下游规模应用反哺研发,更重要的是其需要融合物理交互反馈的异构数据,中国工程院外籍院士张建伟指出其需求规模可能是自动驾驶的上千倍、大语言模型的上百万倍。因此全球均缺乏大规模、高质量的开源数据集,我们认为具身智能领域数据将成为与模型同等重要的角力点,我国有望通过多条路线布局实现弯道超车:1)合力建设数据共享平台与大型采集中心。2)开发合成数据应用能力,但这依赖企业高保真物理仿真建模等系统化工程能力,有望形成企业的差异化核心竞争力。