本文为节选内容

如需更多报告,联系客服

或扫码获取报告

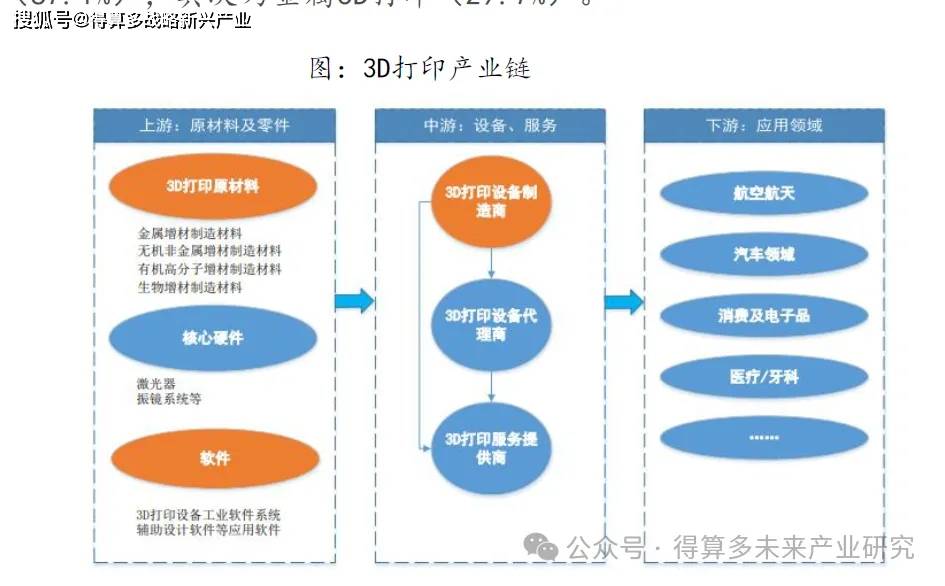

3D 打印行业上游为原材料及零件,包括3D 打印原材料、核心硬件和软件等,中游为设备制造和打印服务,下游则包括航空航天、汽车、医疗、消费及电子产品等应用领域。

按照产品/服务来看,目前打印服务在3D打印市场规模最大。《Wohlers Report 2025》数据显示,2024年,全球3D打印市场规模为219亿美元,其中打印服务/打印机销售及服务收入/材料/软件销售分别实现收入103/59/44/13亿美元,相比2023年,分别实现同比增速+11.6%/-1.5%/+20.1%/+10.2% 。根据Wohlers Report 2025 , 服务商提供最多的服务类型为聚合物3D打印(67.1%),其次为金属3D打印(29.7%)。

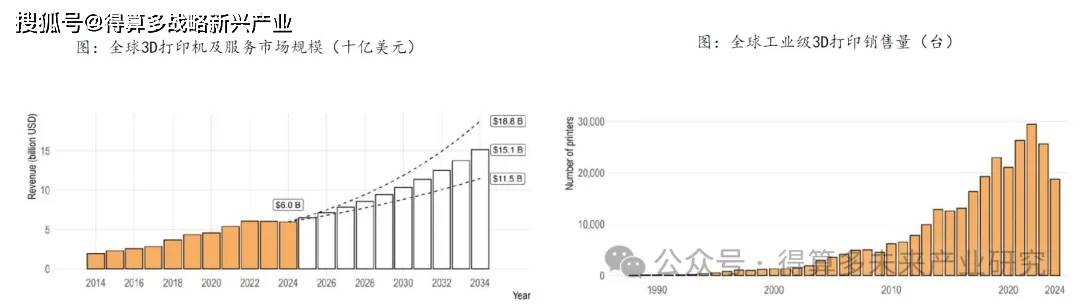

某些工业级3D打印被消费级3D打印机替代&宏观环境使得资本开支下行导致全球打印机市场规模增长暂时承压,未来10年仍有望保持的9.8%的年均复合增速。2024年,全球3D打印机制造商市场规模大约为595亿美元,同比下滑约1.53%,2022年以来,受到宏观环境的影响,资本开支有所下行,同时,桌面级3D打印机对低端的工业级3D打印机形成替代,2024年,全球工业级3D打印机销售量为18773台,相比2023年的25642台同比下滑了26.79%。展望远期,根据Wohlers Report (2025),2024-2034年,全球3D打印机制造商市场规模仍有9.8%的年均复合增速。

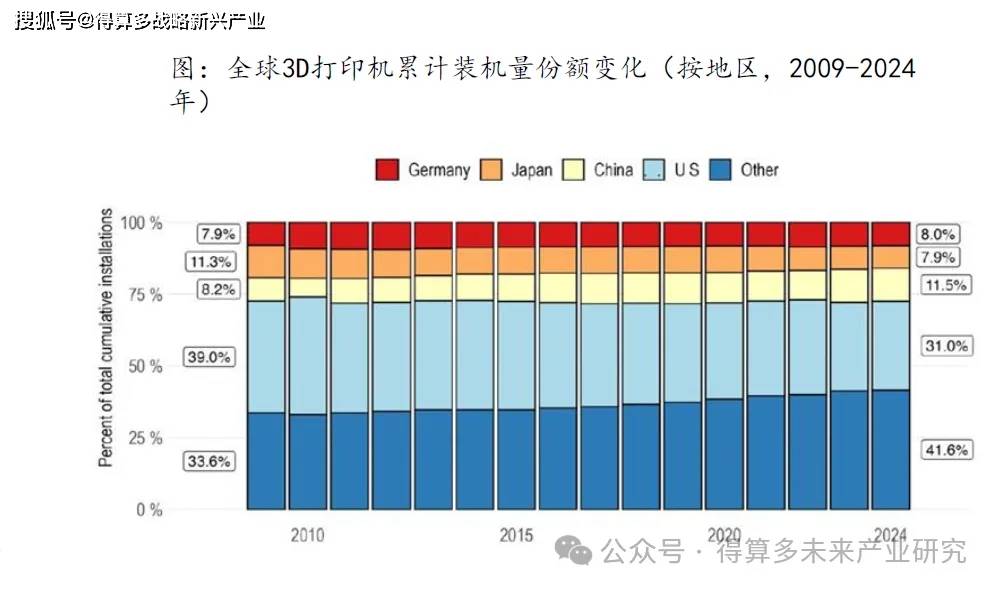

按累计装机量来说,美国是第一大市场,但是我国份额有明显提升。Wohlers Report 2025 数据显示,2024年,美洲(AMER)、欧洲、中东和非洲地区(EMEA)和亚太地区(APAC)分别占比35.9%、33.5%和30.6%。而细分到国家及地区,美国、中国、德国的工业级3D打印机装机量分别以31.0%、11.5%、8.0%的份额居于全球前三。如果以动态视角去考察,中国十多年以来装机量增长迅速:2009年,中国大陆的工业级3D打印机装机量份额只有8.2%,而到了2024年,该数字达到了11.7%,横向比较而言,美国和德国的装机量份额没有太大的变化,日本装机量份额下滑,其他国家和地区的装机量份额提升明显。

金属3D打印壁垒高于高分子3D打印,中国公司铂力特在金属3D打印机市场上具有较高影响力。2024年,金属3D打印机市场上,EOS、铂力特和Nikon SLM以41.1%、19.6%和11.4%的存量市场份额居于前三,CR3大约为72.1%。高分子3D打印机市场上,3DSystems、Stratasys和EOS以17.6%、17.1%和9.3%的存量市场份额居于前三年,CR3大约为44.0%,显著低于金属3D打印,可见金属3D打印壁垒高于高分子3D打印。

国内3D打印技术逐渐成熟。中国增材制造行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国增材制造已日趋成熟,市场呈现快速增长趋势。经过多年的发展,我国增材制造技术与世界先进水平已基本同步,在高性能复杂大型金属承力构件增材制造等部分技术领域已达到国际先进水。以铂力特为例,其早期为德国EOS代理销售产品,2016年的收入构成中,28.88%来自代理销售业务,随着自主研发技术的成熟,其代理销售业务收入占比逐年下降。

我国消费电子产业链发展成熟,国内工业级3D打印产业有望受益于3D打印在3C产品中渗透率提升。具备先进技术优势、持续创新能力和良好产品质量的增材制造设备、材料等国产品牌在国内市场已经显现出明显的竞争优势,吸引了全球范围内越来越多的行业巨头与其在新兴产业领域开展广泛的应用探索与合作。铂力特已经在OPPO Find N5和Magic V2 两款手机上证明了3D打印的可行性,而消费电子产业是我国的优势产业,随着苹果入局3D打印,国内3D打印设备厂商有望深度受益。消费级3D打印领域,我国已经具备绝对优势。根据CONTEXT,全球入门级的3D打印机的96%来自中国供应商,2024年数据显示,公司B、创想三维、公司A和公司C以120/70/55/50万台的出货量分别占据29.0%/16.9%/13.3%/12.1%的全球消费级3D打印机市场份额,四家中国厂商的份额合计约71.3%,头部集中度较高。

工业级3D打印的核心零部件振镜和激光器存在进口依赖。3D打印设备所需主要零部件包括振镜、激光器、花键、减速机、伺服电机等,其中,振镜、激光器存在不同程度的进口依赖,比如,2019-2022H1,华曙高科的激光器主要从美国、德国进口,采购的进口激光器占激光器采购总额比例分别为82.88%、88.01%、86.08%和69.90%,振镜主要从德国进口,公司采购的进口振镜占振镜采购总额的比例分别为100.00%、98.02%、100.00%和99.13% 。其他主要零部件均为国内采购。激光器:为3D打印提供精确的能量聚焦,以熔化或烧结材料,从而实现快速成型。激光的特性决定了打印过程中的精度和效率。

选择合适的激光器,不仅可以提高打印精度,还能提高打印速度,降低生产成本。在市场上,常见的用于3D打印机的激光器主要有CO2激光器、光纤激光器和半导体激光器。这几种激光器各自具有不同的特性,适用于不同的打印材料和需求。

扫描振镜:一种用于激光加工的矢量扫描器件,具有小惯量、高速扫描、精准定位和闭环反馈控制等特点。它是由光学扫描头、电子驱动放大器和光学反射镜片组成,靠两个振镜反射激光,形成XY 平面的运动,主要配套振镜控制系统使用,是一种专门用于激光加工领域的特殊的运动器件。在3D打印中,振镜的跳转速度和精度至关重要,特别是在创建轻量化结构和支撑结构时,需要频繁的跳转和高精度,以确保打印表面的光洁度和精度。另外,由于3D打印采用逐层扫描,工件的累计加工时间比新能源电池焊接更长,因此对振镜的稳定性和发热控制要求相对较高。南极熊3D打印网预计应用于3D打印的振镜年复合增长率将超过30%。

2024年,全球3D打印服务市场规模约101亿美元,Wohlers Report(2025)预计2034年该市场有望达到627亿美元,年均复合增长率约19.9%。

服务市场诞生于行业初期,伴随行业成熟有可能被一体化。当3D打印技术尚且不够成熟时,制造商会选择外包,因此诞生了专门的第三方服务市场。伴随着产业的成熟,当制造商发现自己投资的成本小于外采成本时,有可能将服务商一体化,例如,GE收购了德国SLM解决方案集团股份公司和瑞典Arcam公司,将其应用于航空业的零部件生产。

金属打印服务市场:按材料分类,镍基材料主要应用于航空航天和能源领域,其在金属3D打印市场中占比29.8%,钛基材料主要用于航空航天和医疗领域,占比约23.0%,铁基和铝基材料占比约45.2%,主要用于一般的工业领域,尤其是对成本比较敏感的行业,如汽车。

高分子打印服务市场:PA12主导了高分子3D打印的材料市场,在高分子3D打印服务市场中占比达到42.9%。

材料具备耗材属性,2024-2034年的年均复合增速有望在20%以上。2024年,全球3D打印材料市场规模大约为44亿美元,同比增长20.1%,不同于设备的capex属性,材料具备耗材属性,其连续多年的增长指明3D打印行业的增长趋势。Wohlers Report 2025指出,2034年全球3D打印材料市场规模有望达到312亿美元,年均复合增速约21.7%。

材料的特性决定了其应用领域,当前聚合物粉末是市场规模最大材料种类。根据Wohlers Report 2025,2024年的3D打印材料市场中,聚合物粉末/金属/聚合物长丝/光聚合物分别占比40.40%、21.80%、18.00%和17.80%。