本文为节选内容

如需更多报告,联系客服

或扫码获取报告

文远知行是全球领先的L4 级自动驾驶产品和解决方案提供商。公司已在全球10个国家30 个城市开展自动驾驶研发、测试和运营,是全球唯一同时拥有中国、阿联酋、新加坡、法国、美国、沙特阿拉伯六国自动驾驶牌照的科技公司。基于智能化、多功能、高性价比和高适应性的WeRide One 自动驾驶通用技术平台,文远知行提供从L2 到L4 级的自动驾驶产品和服务,满足开放道路下各类城市交通需求,应用场景覆盖智慧出行、智慧货运和智慧环卫。文远知行在《财富》杂志2023年改变世界的公司榜单(2023 Change the World)中位列前十,并荣登《财富》杂志2024 年全球未来50 强榜单(The Future 50)。文远知行在2025 年第一季度将其车队规模扩大至超过1200 辆,公开运营中累计超过2200 天,无任何与自动驾驶系统故障相关的监管处罚(包括许可吊销或暂停等情形)。

复盘公司发展历程,主要可以分为以下几个阶段:

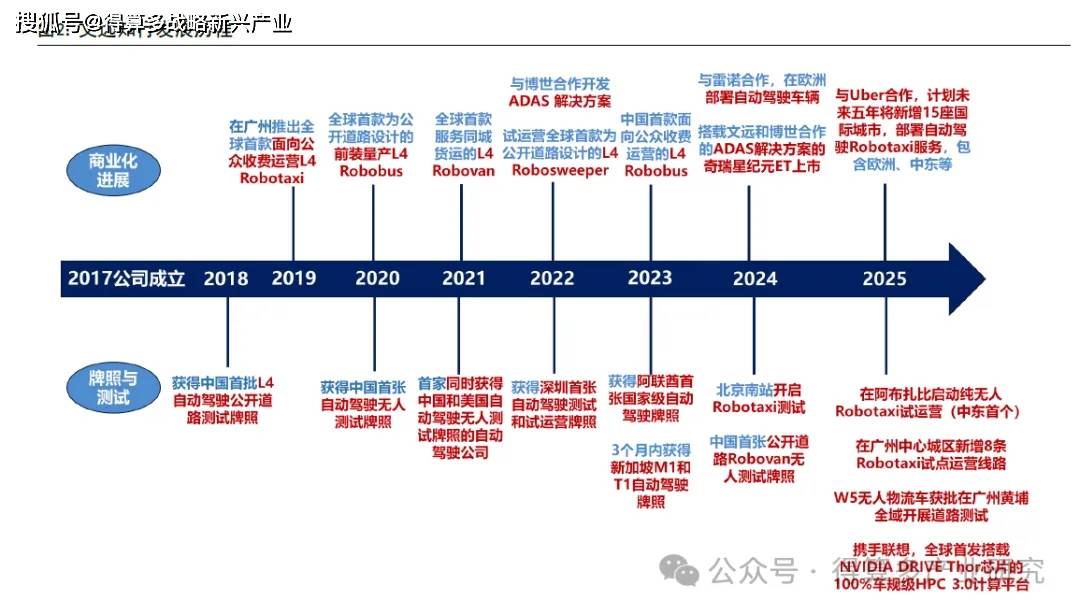

1)阶段一:2017-2018 年,业务布局初期,2017 年2 月正式开展业务、3 月公司在美国硅谷成立、12 月在广州成立总部,2018 年11 月公司推出全国第一辆L4级自动驾驶出租车。

2)阶段二:2018-2023 年,业务加大开拓期,2019 年11 月,率先推出中国首个全对外开放的Robotaxi 商业化服务;2020 年7 月,公司获得中国首个全无人驾驶测试许可,在广州正式进行开放道路的全无人驾驶路测,12 月公司与宇通集团共同研发了中国首款专为城市开放道路设计的全无人驾驶小巴(mini Robobus);2021 年4 月,文远知行获得美国加利福尼亚州机动车管理局(DMV)颁发的全无人测试牌照,成为全球首家同时拥有中美两地无人驾驶测试许可的初创公司,9月发布中国首款L4 级自动驾驶轻客(WeRide Robovan),通过与“轻客第一品牌”江铃汽车、全球领先的综合物流服务企业中通快递开展战略合作,共同推进Robovan 的前装量产和商业化落地;2022 年4 月,推出中国首款前装量产全无人驾驶环卫车(Robosweeper),并宣布车队正式下线,文远知行全无人驾驶环卫车由文远知行和宇通集团联合设计、生产,5 月,公司与博世签署战略合作协议,联合开展智能驾驶软件的开发,共同推进博世中国高阶智能驾驶解决方案加速落地助力;2023 年7 月3 日,阿联酋将首个自动驾驶路跑牌照授予文远知行,这是中东乃至全球首个国家级全域自动驾驶牌照;2023 年12 月30 日,公司携手广州巴士集团正式开放全国首个自动驾驶小巴商业收费运营服务,投入50 辆大规模自动驾驶小巴车队,覆盖广州一线城市的中心城区。

3)阶段三:2024 年至今,赴美上市,加速全球布局,2024 年10 月25 日,文远知行WeRide 正式在纳斯达克证券交易所挂牌上市,股票代码“WRD”;2025 年2月27 日,文远知行携手雷诺集团、法国自动驾驶运营商beti 及保险集团Macif在法国德龙省(Drôme)推出L4 级自动驾驶出行服务,这是公司在欧洲的首个公开道路自动驾驶小巴(Robobus)纯无人商业化部署,5 月6 日,公司与优步UberTechnologies, Inc.(NYSE: UBER)共同宣布扩大战略合作,计划未来五年将新增15 座国际城市,部署自动驾驶Robotaxi 服务,包含欧洲、中东等区域的国际市场,5 月20 日,公司与腾讯云签署深化战略合作协议,进一步推动双方在Robotaxi 规模商业化运营、智能驾驶技术研发以及海外市场拓展等方面的长期深度合作,6 月15 日,文远知行与迪拜道路与交通管理局RTA 及Uber 签署合作协议,三方将携手在迪拜落地部署商业化Robotaxi 出行服务,该服务将于今年内上线Uber 平台,首批Robotaxi 将进行有安全员的商业运营和纯无人测试,2026年内实现纯无人商业运营。

自2024 年12 月与Uber 合作在阿布扎比推出Robotaxi 服务以来,文远知行在当地的Robotaxi 车队规模已增长到三倍,覆盖了该市核心区域约50%的范围。两家公司计划继续扩大车队规模至数百辆Robotaxi,并于今年内拓展服务至哈利法城(Khalifa City)、马斯达尔城(Masdar City)及阿布扎比更多区域。

2025 年7月2 日,文远知行正式宣布公司于6 月27 日获得广州市黄埔区首批无人驾驶装备道路测试牌照,旗下无人驾驶物流车Robovan W5 已在黄埔区全域开启路测。

2025年7 月21 日,公司正式推出与联想车计算共同研发的、搭载NVIDIA 最新一代DRIVEThor X 芯片的HPC 3.0 高性能计算平台,并率先在公司全新一代Robotaxi GXR上应用,借此,文远知行GXR 成为全球首款搭载NVIDIA DRIVE Thor X 芯片的Robotaxi,100%车规级HPC 3.0 计算平台,助力GXR 自动驾驶套件成本下降50%,为其大规模商业应用按下加速键。

2025 年7 月25 日,2025 世界人工智能大会(WAIC2025)在上海举行,文远知行携手奇瑞汽车、锦江出租,成功获准在上海市浦东新区开展基于法规的主驾无人公开道路载人自动驾驶出行示范应用服务。这也标志着文远知行赋能的奇瑞Robotaxi 进入上海,文远知行的Robotaxi 正式打开全球第10 城。

2025 年8 月15 日,文远知行宣布,东南亚地区的超级应用平台Grab(NASDAQ:GRAB)将对其进行数千万美元的股权投资,此项投资是双方战略合作的一部分,旨在加速在东南亚大规模部署L4 级Robotaxi 及其他自动驾驶车辆,该笔投资预计不晚于2026 年上半年完成交割,具体交割时间将根据文远知行选定的时间点和成交条件确定。

2025 年8 月21 日,文远知行正式推出与博世合作的一段式端到端辅助驾驶解决方案——WePilot AiDrive,距离双方合作的两段式端到端方案量产上车仅半年,目前,WePilot AiDrive 已完成核心功能验证,预计2025 年内实现量产上车,助力全球辅助驾驶行业走向更智能、更高效、更普适的大规模应用阶段。

文远知行主营业务可以分为产品业务(2024 年营收占比24.3%)和服务业务(2024年营收占比75.7%),其中产品业务为公司自动驾驶车辆的销售额,主要包括自动驾驶出租车Robotaxi、自动驾驶小巴Robobus、自动驾驶货运车Robovan、自动驾驶环卫车Robosweeper 以及相关的传感器套件;服务业务包括自动驾驶相关的运营和技术支持服务、高级驾驶辅助系统(ADAS)研发服务以及智能数据服务。公司生态合作伙伴包括汽车制造厂商和公交集团、出租车集团等其他公司。

1)产品业务:文远知行致力于开发安全可靠的无人驾驶技术,应用场景覆盖智慧出行、智慧货运和智慧环卫, 已进入自动驾驶商业化运营阶段, 形成自动驾驶出租车(robotaxi)、自动驾驶小巴(robobus)、自动驾驶货运车(robovan)、自动驾驶环卫车(robosweeper)等核心产品业务。2021-2024 年,公司分别售出自动驾驶车辆43 辆、103 辆、22 辆、91 辆。2020-2024 年,公司产品业务收入从592万元增长至8771 万元,CAGR 为96%。

2)服务业务:

公司的服务业务,主要包括自动驾驶相关的运营和技术支持服务、ADAS 研发服务、智能数据服务。

凭借文远知行多年来在L4 级自动驾驶领域建立的全栈算法、多传感器融合技术、工具链及公开道路里程积累等深厚积淀,公司为乘用车开发了覆盖城市、高速、泊车三大场景的Advanced Driving Assistance System(ADAS)解决方案。公司的技术覆盖全天候运行条件,并由面向未来、可扩展的架构以及系统级安全设计提供支持。这些解决方案通过先进的全栈深度学习算法进一步优化,并由QNXSafety 操作系统以及ISO/SAE 21434、ISO 26262 和ASPICE CL2 等多项行业认证提供保障,确保了顶级的质量保证、汽车级设计和功能安全。公司在开发和商业化ADAS 方面的工作使公司能够利用领先的L4 技术, 并在实际环境中对其进行测试。此外,还为公司提供了宝贵的数据,有助于推进公司的L4 技术发展。2020-2024 年, 公司服务业务收入从1227 万元增长至2.73 亿元,CAGR 为117%。

2025 年8 月21 日,文远知行正式推出与博世合作的一段式端到端辅助驾驶解决方案——WePilot AiDrive,距离双方合作的两段式端到端方案量产上车仅半年。目前,WePilot AiDrive 已完成核心功能验证,预计2025 年内实现量产上车,助力全球辅助驾驶行业走向更智能、更高效、更普适的大规模应用阶段。相比先感知再决策的传统两段式架构,文远知行WePilot AiDrive 更像是“老司机上路”—— 无需“先看到再思考”,而是看见那一刻就已经在动方向盘,路径更短,反应更快,容错率也更高。

公司通过博世等合作伙伴向汽车原始设备制造商(OEM) 提供高级驾驶辅助系统(ADAS)。在与博世的合作中,公司提供最先进的ADAS 技术以及丰富的产品开发经验,而博世则在供应链、质量控制、严格的工业设计、验证和验证能力以及广泛的OEM 客户网络方面做出贡献。公司根据所提供的服务收取开发费用, 并根据销售量收取基于里程碑的特许权使用费。2024 年3 月,在仅18 个月的研发后,博世和公司成功启动了一款先进ADAS 解决方案的大规模生产。作为解决方案的一部分,NEP 高速导航功能通过OTA 更新集成到了奇瑞星途旗下星纪元ES 车型中。2024 年4 月,博世与公司共同开发的ADAS 解决方案被集成到了奇瑞星途旗下星纪元ET 中。2024 年7 月, 公司与博世达成了另一项协议, 旨在继续合作开发和推广下一代ADAS 解决方案,该方案具备高速公路和城市NOA 以及/或城市NOA 和泊车功能。在高级驾驶辅助系统(ADAS)解决方案方面的经验反过来会增强公司的工程能力,丰富数据池,为公司的模型优化提供有价值的反馈, 并加快对极端情况的收集速度。

公司收入受下游需求影响较大,2025H1 收入同比增长33%。公司收入受下游需求影响较大,1)2020-2022 年,公司营收从0.18 亿元增长至5.28 亿元,CAGR 为438.5%,收入增长主要得益于自动驾驶巴士robobus、自动驾驶出租车robotaxi相关的传感器套件、自动驾驶出租车robotaxi 等产品的销量增长,叠加与博世签订的合同提供的高级驾驶辅助系统(ADAS) 研发服务收入增加所致。2)2023-2024年,公司营收有所下滑,其中2023 年的收入下滑主要系宏观环境影响,据CIC 报告,2023 年巴士的采购量比上一年减少了约四分之一,公司自动驾驶巴士robobus、自动驾驶出租车robotaxi 销量下降导致产品收入下降所致,2024 年的收入下滑主要系某些客户的定制研发服务已完成使得技术服务收入减少的影响。

3)2025H1,公司收入同比增长32.8%至2.00 亿元,主要系2025H1 自动驾驶出租车robotaxi 和自动驾驶清扫车robosweeper 销量的增加所致。2025H1,公司Robotaxi 业务实现收入6200 万元,同比增长364%,Robotaxi 在总收入占比31%,同比+22pct。2025Q2,公司营收1.3 亿元,同比增长61%,其中Robotaxi 收入同比增长837%,占总收入比例达36%。

净利润方面,2020-2024 年,公司净亏损分别为-6.95、-10.07、-12.98、-19.49、-25.17 亿元,考虑到以股份为基础的薪酬、认股权证的激励费用、以公允价值计量且其变动计入当期损益的金融负债和金融资产的公允价值变动、优先股和其他可赎回及具有其他优先权利的金融工具的账面金额变动等因素,2020-2024 年经调整净亏损分别为-3.38、-4.27、-4.02、-5.02、-8.02 亿元,公司亏损幅度加大主要系业务规模扩张造成的费用支出增加所致。2025H1,公司净亏损-7.92 亿元(2024H1 净亏损-8.82 亿元),经调整净亏损为-5.95 亿元(2024H1 经调整净亏损-3.16 亿元)。

公司收入主要来自产品业务、服务业务。公司的收入主要来源于:1)产品业务:销售L4 级自动驾驶汽车,包括Robotaxi、Robobus、Robovan、Robosweeper 以及相关传感器套件; 2)服务业务:主要包括自动驾驶相关的运营和技术支持服务、ADAS 研发服务、智能数据服务。公司正处于商业化的初期阶段,随着公司在自动驾驶技术商业化方面不断取得进展,公司的收入结构有所变化。2025H1,公司产品业务、服务业务收入占比分别为34.7%、65.3%。公司计划于2024 年和2025年开始商业化生产自动驾驶出租车,大规模商业化已准备就绪,预计在实现商业化后,来自自动驾驶出租车业务的收入将会增加。

2020-2024 年,公司毛利率由74%下降至31%,毛利率波动主要受产品结构、价格策略、人力成本和服务费用等因素影响。2020-2021 年,受自动驾驶车辆的运营和部署服务相关的人员费用增加影响,公司毛利率从74%下降至37%,2021-2023年,公司毛利率从37%提升至46%, 主要是由于高级驾驶辅助系统(ADAS) 研发服务收入增加以及为robobus、robotaxi 和robosweeper 提供的运营和技术支持服务增加所致。2024 年,公司毛利率31%,同比-15pct,分产品来看:1)产品业务毛利率有所下滑,预计与公司产品收入结构波动有关, 2024 年销售了更多利润较低的产品,如robosweeper、robobus, 且在2024 年采取了更具竞争力的销售策略,降低了产品价格;2)2024 年为博世提供高级驾驶辅助系统研发服务时,人力成本和服务费用增加; 3)2024 年新开展的智能数据服务业务利润较低。

2025H1,公司毛利率31%,同比-5.9pct,其中产品业务毛利率为48.8%,服务业务毛利率为20.9%,随着Robotaxi 业务的拓展以及全球商业化进程的推进,公司的业务结构持续优化。2025Q2,公司毛利率为28.07%,同比-4.1pct,环比-6.9pct。