全球零部件供应市场受到一系列因素影响,包括地缘政治变化、竞争压力,以及原材料供应的波动。我们分析了"供应商CEO趋势雷达 (Supplier CEO Trend Radar)"所收集的大量数据,总结出了五个趋势,他们将在目前及中期给行业带来最为显著的影响:全球产量增长停滞,纯电汽车渗透率增长放缓,软件定义汽车成为主流,中国市场竞争加剧,以及地缘政治挑战与变化。

1/ 全球产量增长停滞

如前一章所述,随着欧洲和北美地区的产量停滞不前,中国和全球南方国家将继续成为增长的驱动引擎。但与此同时,其他几个趋势也值得关注。

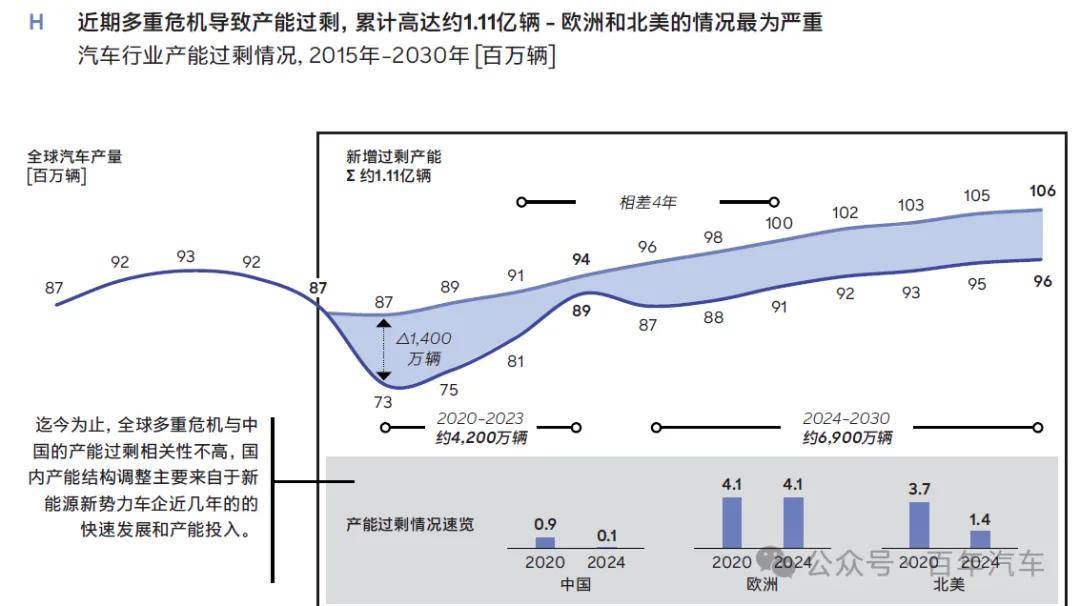

产能过剩的情形正在加剧

首先,随着产量下降,在疫情期间开始出现的产能过剩预计将成为长期挑战。据预测,在2020年至2030年间,过剩产能将累计超过1亿台。城门失火,殃及池鱼。由于产量低于预期,竞争压力将会沿着价值链向上传导。这种情况将在欧洲和北美地区表现得最为明显,因为这些地区的过剩产能仍处于最高水平。虽然中国的产能与此前预计的产量需求相对持平,但是日趋激烈的市场竞争和不断投产的新工厂也会造成产能过剩。随着中国主机厂持续拓展新能源新产能,合资主机厂在中国的产能将会出现过剩。

全球汽车贸易格局正在改变

全球汽车市场多边贸易体系也在发生重大转变。一方面,上述中国主机厂正积极出口,加速出海,而欧洲对中国的汽车出口则以骇人的速度下滑。这意味着欧洲正从一个出口导向型市场变成一个进口驱动型市场。这一趋势给欧洲的主机厂和零部件供应商带来了额外压力,放大了该地区已有的产能过剩挑战,加剧当地市场竞争。因此,欧盟启动了针对中国电动车的反补贴调查和“最低价格机制”探讨。

汽车车型生命周期不断缩短

为了在激烈的竞争中维持和提高市场份额,主机厂一直在扩大自己的车型矩阵。然而,这一策略正在导致每款车型的产量下降——预计前十大畅销车型的平均产量将从2018年的80万辆降至2027年的67.2万辆——这也意味着每辆车所平摊的研发成本更高了。

由于纯电汽车的生命周期更短(约低2.5倍,主要因为中国主机厂推出的纯电汽车生命周期普遍较短),进一步加剧了这一趋势。例如,随着纯电汽车的普及率提高,前十大畅销车型的平均生命周期产量将从2018年的540万辆降至2027年的440万辆。这意味着“僧多粥少”的现象更加严峻,每个车型所需要的零部件总数变少,如果供应商数量保持不变的话,竞争会更加激烈。零部件供应商必须调整自己的报价,提升运营效率,以增加自己的产品获取订单的可能性。这一现象将在纯电汽车领域更加明显。单车平摊研发成本增加,以及单个车型全生命周期中所需零件总数变少,这两个趋势正在让本已十分激烈的竞争更加白热化。

2/ 纯电汽车增长放缓

影响行业的第二个趋势是纯电汽车的渗透率增长将会放缓。

纯电汽车的普及速度已被下调

此前对于纯电汽车渗透率上升的预测已被证明过于乐观,实际销量未达预期。目前,行业普遍认为纯电汽车的市场份额将在2030年达到41%,比2023年12月的预测下降了12个百分点。政府补贴和税收优惠的取消(尤其在欧盟地区),以及市场对于淘汰燃油车、向电动车转型的犹豫,已经削弱了纯电汽车的增长势头。

3/ 软件定义汽车提速

随着汽车中软件成本和软件价值占比的不断增加,软件定义汽车(SDV)模式将在未来几年主导各地区的汽车行业发展方向。2022年和2023年,通货膨胀推动了大量商品的价格上涨。现在消费者普遍不愿为汽车支付更高价格。因此,主机厂迫切需要稳定软件成本。通过采用软件定义汽车模式,主机厂将能满足未来消费者所期待的核心安全要求,并且提供各种功能,包括从ADAS到L3+的智驾功能。此外,消费者也希望在车辆上实现与消费电子产品一致的数字体验,车载互联和数字功能将变得更加重要,这也进一步推动了向软件定义汽车模式的转型需求。 J

4/ 中国市场竞争加剧

自2020年以来,中国主机厂在本土市场上赢得了越来越大的市场份额,尤其在新能源车领域。随着技术产品创新、用户需求调整,新能源汽车产业快速发展,这也催生了本土品牌格局的调整和洗牌。同时,领先的本土汽车集团也正大力推动整车出口和价值链布局。 K中国主机厂的收入快速成长,但利润率较低零部件供应商需要做出相应调整近年来,在销量增长的推动下,中国主机厂的收入大幅增加。例如,作为大型企业集团和中国领先主机厂的比亚迪,其汽车相关业务收入从2019年的80亿欧元一路飚升至2024年的740亿欧元。

然而,中国主机厂近几年也在互相激烈争夺市场份额,由此引爆了价格战,导致其利润率与全球竞争对手相比较低。中国主机厂对零部件供应商的价格越来越敏感,这也传导了更高的成本压力到零部件供应商。因此,在中国市场上的零部件供应商既需要深度合作快速发展的中国新能源主机厂,也需要平衡短期的经营压力。

中国主机厂不断抢占市场份额形成在华零部件供应商需亦步亦趋,携手共赢中国主机厂和科技新势力正在中国市场上快速赢得市场份额,而传统合资品牌和豪华品牌则不断丢失领地。预计前两者的市场份额将从2023年的58%上升到2030年的71%,而合资主机厂(大众、丰田等)的份额则将相应下降。这凸显了在华零部件供应商与本土主机厂保持紧密关系的重要性:随着中国主机厂获取越来越多的市场份额,强大的伙伴关系将帮助供应商实现业务增长。

中国企业的成本更低,上市速度快于外国竞争对手

中国主机厂和零部件供应商能够获得成功,很大程度上是因为中国企业能够有效洞察消费者的核心购买要素和关注,并不断在这些方面打造自己的技术和产品优势。同时,技术革新和产业链发展带来的三电系统成本下降也形成中国企业的核心优势,举例来说,中国车企的电池和电驱单元成本

(以普通两厢车为例)均比欧洲竞争对手低20%以上。成本优势来自于多个方面,包括更获取的原材料、技术能力创新,以及更高的生产效率。除了成本优势外,中国主机厂还提高了研发的效率和速度,采用敏捷开发模式,让前瞻技术能够快速落地,通过新产品投放市场。我们可以看到,中国主机厂目前的新车开发周期通常为24至30个月,明显短于欧洲或日本等传统地区普遍需要的42至63个月。

5/ 地缘政治高度动态

重大的地缘政治变化会显著影响全球汽车行业,尤其是电动车领域。近期的焦点事件是美国关税新政策和反复调整带来的全球汽车产业震荡,对于不同区域间的零部件和整车贸易均有直接影响。相对而言,持续近一年的中欧电动汽车贸易争端在近期也迎来转折,中欧双方宣布以“最低价格机制”替代欧盟原计划对中国电动汽车征收的高额惩罚性关税。

除了关税外,美国也加强了在本国汽车行业中使用中国技术的审查。基于国家安全和数据隐私上的担忧,美国可能考虑禁止在美国自动驾驶汽车中使用来自中国和俄罗斯的软硬件。这一提议促使美国汽车制造商寻找替代供应商,可能扰乱现有供应链,并增加生产成本。

面对国际上的这些压力,中国企业加速了在技术自主层面的努力,并在近年取得不小突破。在中国政府和企业界的积极推动下,半导体的国产替代也在提速,我们也看到国产电动车正采用国产芯片,以减少对外国供应商的依赖。

随着特朗普政府上台和近期动作,中美之间的紧张关系也正进一步加剧,美欧之间也可能出现冲突,影响一般会体现在以下维度:1)关税和贸易壁垒,包括整体壁垒和仅针对汽车/纯电汽车行业的特定措施,2)美国取消现有补贴或引入新补贴的举措(以及来自欧洲和中国的反制),3)美国排放标准和其他法规的调整,以及4)美国通过改变排放标准和其他法规,扶持燃油车,打压纯电汽车。

美国政府宣布对所有进口汽车以及关键汽车零部件征收关税,这一变化对于全球都预示了全盘式的政策转变,并将对全球汽车行业产生重大影响。近期,美国还出台了针对几乎所有美国进口商品的“对等关税”,其中包括来自欧洲的商品,它还将于2026年修订《美墨加协定》。作为回应,自美国大选以来,主要汽车主机厂和零部件供应商一直在制定应急战略计划,确保能够迅速应对未来各种贸易环境。

发展建议

全球汽车行业目前正面临由多重挑战交织而成的复杂环境,包括销量增长停滞、纯电汽车渗透率增长放缓、由软件进步驱动的快速技术变革,以及来自中国主机厂的激烈竞争。此外,地缘政治变化,例如欧盟关税和美国政策调整,都在扰乱全球的贸易秩序和供应链网络。

我们的研究表明,市场稳定增长的时代已经结束。我们预计,在中期内诸多不利因素将愈加主导汽车零部件行业的市场情绪和转型,并产生重大财务影响;尤其与此同时,利润和现金流压力仍将持续加大。

为了成功驾驭风波不断的商业环境,确保企业的可持续发展,汽车零部件供应商必须明确自己的战略定位,针对全球各地区市场定制策略,充分发挥自己的技术优势,保持本身独特的竞争优势。部分企业可能不得不进行脱胎换骨式的战略定位重塑,才能确保自己的生存。通过研究,我们定义出了若干种零部件供应商原型,例如传统动力系统制造商和创新科技驱动型企业。针对每种原型,我们都总结出了在目前最应当聚焦的战略优先事项和行动清单,帮助企业找到适合自身情况的策略,在日新月异的汽车行业环境里与时俱进。很明显,在新的汽车行业环境中,没有放之四海而皆准的成功公式。

尽管汽车零部件行业内部存在着多样性,但我们仍然提炼出了三大方向性的战略举措,他们应成为汽车零部件供应商管理层的优先事项。

优化产品组合,提速战略合作和资本创新

汽车零部件供应商应优先聚焦具有战略性防御价值的产品领域,逐步退出非核心业务。有针对性地建立合作伙伴关系,利用并购合资或其他资本动作进一步巩固有利的市场位置。此举将推动创新,或实现更佳业务规模,确保企业能在增长停滞及频受外部扰乱的市场环境中拥有竞争优势。

优化地区战略,构建因地制宜的区域生态

此外,企业需要调整生产和供应链战略,以适应各地区市场变化,融入新的地缘政治现实。同样重要的是采用更加本地化的策略,重点关注欧洲、美国和中国等核心地区的区域型产业生态构建。

在此过程中,零部件供应商必须建立本地生产、本地供应的模式,降低供应链依赖性,加强自己的运营韧性