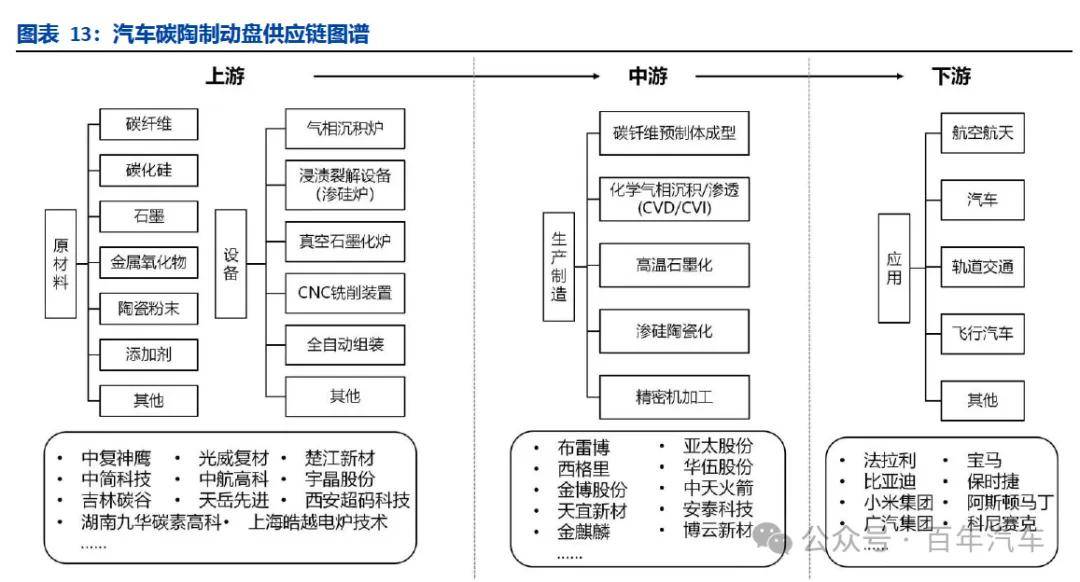

碳陶制动盘产业呈现三段式价值链分布结构:上游原材料供应与设备、中游制造加工以及下游应用。上游原材料供应环节聚焦于关键材料的基础保障,上游主要涉及碳纤维、陶瓷粉末等原材料的提取、采购与初步加工;中游制造加工环节以先进工艺驱动技术创新与降本,包括预制体制备、陶瓷化处理(化学气相渗透CVI、液态聚合物渗透LPI 或其它组合技术)等关键流程;下游终端应用覆盖航空航天、汽车、轨道交通及新兴领域,产业需求多元化增长。

上游原材料成本占比超40%,碳纤维为最大单项支出。碳陶制动盘的成本构成中,原材料为核心成本,其中高性能碳纤维编织为最大单项成本,高纯度纳米级碳化硅消耗量约为原材料成本的40%;制造成本中高温处理环节成本占比50%以上,高能耗设备推升电费与维护费用;组件成本占比较低,规模化后成本递减。

碳纤维行业正向成熟期过渡。从上游原材料看,碳纤维始于丙烯腈超高纯度合成,通过原纺-预氧化-碳化精密控制实现纤维高性能化,行业特点为技术、资金密集型、产业链长、工艺技术复杂,正处于成长期向成熟期过渡阶段。2024年,中国碳纤维运行产能约150,130 吨,全球占比第一达48.6%,产能集中分布在华东、东北、西北。主流T300 级碳纤维价格已从2015 年的200 万元/吨降至2023 年的80-100 万元/吨,成本端已具备规模化应用基础。

碳纤维需求国产化率逐步提升。碳纤维需求稳步增长,自2017 年不足3 万吨提升至2024 年8 万吨,7 年总增长率超160%。从来源看,碳纤维进口量萎缩,2021 年进口碳纤维达峰值3.3 万吨后持续下滑;吉林化纤、中复神鹰等中国头部企业扩产提速,2022 年国产量首次超越进口量,2024 年国产化率升至80.46%,达历史新高。

应用场景拓展,汽车轻量化驱动碳纤维大丝束发展。消费结构方面,高性能碳纤维技术不断突破,风电、新能源汽车等高端市场实现规模化增长,风电占比最高达38%,风电叶片以碳梁突破长度极限,航空航天依赖高模量纤维减重,汽车轻量化需求驱动低成本大丝束(48K)发展;未来核心在突破聚丙烯腈PAN 原丝均质化、高效预氧化技术及回收再利用体系。

碳陶制动盘产业中游国际寡头主导,中国四类公司加速切入。当前碳陶制动盘面临着国际厂商(如Brembo、Surface Transforms)主导,中国公司加速切入布局产能的形势。国际厂商凭借深厚的技术积淀、完善的专利布局以及先发优势,已建立起强大的品牌影响力、成熟的制造工艺和全球化的供应链网络,并长期为全球高端汽车、高性能跑车和赛车市场供货,形成了较高的技术和市场壁垒。我们认为中国四类公司加速切入碳陶制动盘产业:1)专业碳基材料制造商,复用光伏热场、半导体热场技术,如金博股份、天宜上佳。2)航空技术转化企业,移植航空碳陶技术,瞄准高端跑车及特种车辆,如北摩高科、博云新材、中航高科、中天火箭等。3)传统制动系统供应商,通过合作研发或投资参股,如金麒麟、亚太股份、隆基机械等。4)多元化材料集团,利用预制体编织技术,如楚江新材等。

工艺是技术壁垒最集中的核心环节。中游制造工艺决定产品性能、良率与成本,主要包括CVI(化学气相渗透)与LPI(液相渗透)技术,CVI+LPI 组合路线是当前主流工艺,先通过CVI 初步渗透提高结构均匀性,再用LPI 快速补充致密度,加快孔隙填充速度,提高成品率和工艺效率。因控制精细度与性能要求高、渗透深度与均匀性难度大、不同车型差异,主机厂对新材料供应商定点认证周期长、技术替换意愿低,具备先发优势公司更易率先绑定头部客户享受增量红利。

下游汽车领域增速加快。从应用下游看,2025 年部分标杆车型(如小米SU7Ultra)大规模搭载碳陶制动盘作为核心配置,其示范带动效应将加速在中高端车型配置的普及,实质性打破此前碳陶制动盘局限于顶级超跑的小众市场格局,提升在消费者和主机厂中的认知度和接受度。