如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

东南亚地区饮酒者比例仅为27.6%:根据世界卫生组织(WHO)公布的数据显示,2019年,全球六个大区域中,欧洲饮酒者比例最高,其次是西太平洋和美洲,分别为62.40%、60.40%和60.00%。相较于其他地区而言,东南亚的饮酒者比例仅为27.60%,处于中等偏下水平,酒精消费普及程度仍有空间。

东南亚地区在全球饮酒者人均饮酒量排名位居第三:根据WHO公布的数据,2019年,饮酒者人均酒精消费量前三分别为非洲、欧洲以及东南亚地区。

其中非洲的酒精饮用量最高,饮酒者人均酒精消费15.5升/年;欧洲位列第二,饮酒者人均酒精消费在14.7 升/年;东南亚酒精消费量位列第三,饮酒者人均酒精消费14.0升/年。

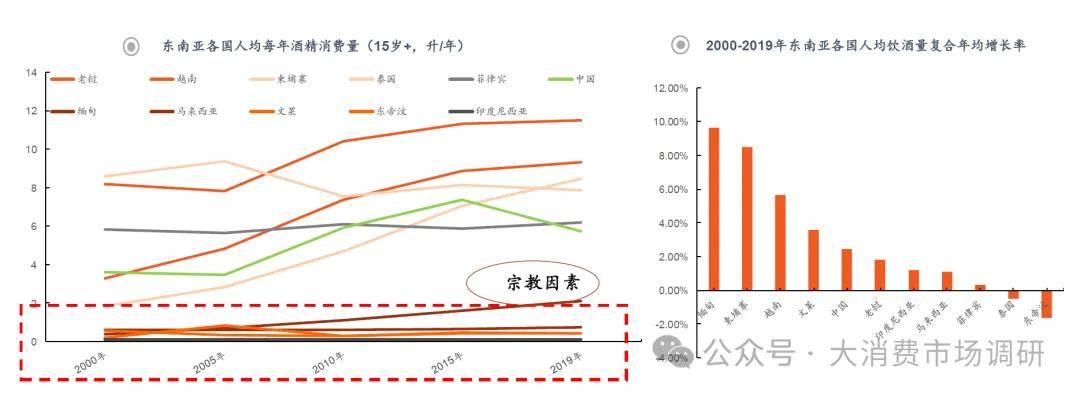

人均饮酒量老挝、越南、柬埔寨领跑,印尼垫底:根据World atlas公布的数据显示,2000-2019年,疫情前东南亚国家的人均饮酒量(15岁+)呈现增长态势,预计未来东南亚地区对酒精的需求将持续增长。其中,老挝、越南和柬埔寨饮酒者人均酒精消费位居首位,2019年饮酒者人均酒精消费量分别为11.52升/年、9.34升/年和8.48升/年。在增长速度方面,2000-2019年缅甸、柬埔寨和越南的复合增长率位居前三,2000-2019年CAGR分别为9.62%、8.47%和5.66%。

受宗教影响,酒精消费分化:受到宗教因素的影响,东南亚地区对酒精的政策要求存在差异。印度尼西亚、马来西亚和文莱主要以伊斯兰教为主导的,对酒精的管制较为严格。据Statista统计数据显示,其印尼、文莱和马来西亚伊斯兰教人口占比较高,分别为87.20%、78.80%和61.30%,位列前三,对酒精有着严格的要求,针对其饮用的场合、年龄和海关中携带的数量和税收都存在相应的严格政策。World atlas公布的数据显示,2000-2019年,印尼、文莱以及马来西亚人均饮酒量在东南亚国家中垫底,人均饮酒量均不足0.5升/年。

气候高温多湿,啤酒消费体量占比八成:东南亚地区的气候类型主要包括热带雨林气候和热带季风气候。热带雨林气候的气候特征是全年高温多雨,主要分布在马来半岛南部和马来群岛的大部分地区,各月平均气温在25-28℃之间。热带季风气候的气候特征是终年高温,降水分旱雨两季,主要分布在中南半岛和菲律宾群岛北部,年平均气温在20℃以上。高温激发了东南亚居民对啤酒的消费需求,根据Statista公布的数据,在2023年东南亚地区各酒类消费中,啤酒消费量为86.34亿升,占比为80.92%,而全球各酒类消费中,啤酒消费体量为1795亿升,占比为62.85%,东南亚啤酒饮用占比显著高于全球平均水平。

东南亚烈酒消费量占比小但金额高,市场潜力大:根据Statista公布的数据,2023年东南亚烈酒消费体量为14.42亿升,所占仅为13.5%,但消费金额为2509亿美元,占整体酒类消费的45.2%。

得益于单价的提升,烈酒收入稳步增长:据Statista统计数据显示,近年来东南亚烈酒销售呈现持续提升趋势,自2020年以来烈酒消费量保持平稳,烈酒销售收入的增长主要得益于单价的提升。根据Statista公布数据显示,从2018年到2023年东南亚人均酒精消费单价均呈稳步上升趋势,且东南亚人均酒精消费单价高于全球平均水平,2023年东南亚烈酒平均销售单价为17.4美元/升,而全球为14.51美元/升,预计到2029年东南亚烈酒平均每升价格为20.4美元,而全球平均水平为17.3美元。

菲律宾、泰国贡献烈酒主要收入:由于宗教等问题导致东南亚各国烈酒销售收入分化较大,其中泰国、菲律宾贡献了烈酒主要销售收入,2023年泰国烈酒销售收入为124.52亿美元,菲律宾烈酒销售收入为99.28亿美元,菲律宾的烈酒消费收入同比增长7.26%,未来菲律宾烈酒销售潜力较大。

东南亚各国对酒类税收政策各有侧重:受到各国宗教、文化和习俗等多方面的因素,各国在酒类税收政策也有所不同,其中各国共同点在主要以打击非法酒类生产和在进出口遏制逃税现象。不同的国家酒类的税收采取不同的措施,如泰国、东帝汶酒精政策相对积极;而越南、菲律宾计划提高税率;印尼、马来西亚和文莱仍保持严格关税制度;柬埔寨、缅甸、老挝和新加坡主要政策则是规范酒水行业。

东南亚出口额整体保持增长态势:2024年,我国白酒出口总额为44.78亿元,同比增长16.61%。其中,白酒出口东南亚金额为10.60亿元,同比增长25.98%。2016-2024年,我国白酒出口东南亚保持稳定增长,但2020年受到疫情等多方面的影响,海外出口出现一定幅度的下跌,2021年逐渐回升,虽然从出口量上仍处在调整,但2022年出口金额便突破历史新高,后续保持稳定增长。

出口前20个国家中,东南亚占8个国家,金额占比为22.83%:根据海关数据统计,2024年白酒出口金额前五的国家分别是美国、日本、澳大利亚、新加坡和韩国,占比为9.15%、6.06%、5.35%、4.22%和4.03%。在出口前20的国家中,东南亚国家占据了8个,分别是新加坡、泰国、越南、马来西亚、缅甸、老挝、柬埔寨以及菲律宾,占比为4.22%、3.34%、3.30%、2.74%、2.52%、2.45% 、2.36%和1.90%,共计22.83%。

市场正从新加坡主导向东南亚多国分散发展:2024年,新加坡仍然是东南亚白酒第一出口国,占比为17.83%。但值得注意的是,中国白酒出口东南亚正从以新加坡为主要市场,逐步扩展到多元化市场布局。2015年,我国白酒至新加坡的出口额占东南亚整体的48.24%,2024年降至17.83%,而泰国、缅甸、越南、老挝、菲律宾等市场份额不断提升,2024年分别占比为14.13%、10.66%、13.92%、10.39%和8.01%。从复合增长率来看,2015-2024年,老挝白酒进口额复合增速高达54.3%、进口量复合增速为40.3%;越南白酒进口额复合增速7.5%、进口量复合增速为-1.7%;而新加坡进口量和进口额增速不断下降。

东南亚基建投资加码,白酒出海迎来契机:根据商务部公布的数据,2023年我国在东盟投资建厂企业超过7400家,雇佣外方员工高达72万人,逐年呈现上升趋势。此外2023年中国对东盟直接投资流量为251.2亿美元,同比增长34.70%,2013-2023年复合增速达13.2%。投资存量方面,2023年我国对东南亚投资存量为1756.3亿美元,保持快速增长。随着国企海外扩张,国与国合作不断的加深,2024年备受关注的德崇富南运河项目正式动工,打通中国从柬埔寨通往海岸,带动沿岸一路的文化和经济的联系。中国与东南亚商务往来持续加深,能够带动白酒文化的发扬,进而给白酒出海带来契机。

中等收入对烈酒偏好占比更大:2023年世界银行将中等收入国家定义为人均国民总收入在1136美元到13845美元之间,又可细分为中低收入国家(GNI为1136美元至4465美元之间)和中高收入国家(GNI为4466美元至13845美元)。根据WHO统计数据表明,中等收入对烈酒的消费占比最高,其中低中等收入国家中烈酒占比为68.3%,高中等收入国家中烈酒占比为53.3%。目前东南亚烈酒消费量占比远低于其余中等收入国家,另外,随着人均可支配收入的增长,更多人群有望达到中等收入,进而增加对烈酒的消费量。

东南亚市场仍有提升酒量的空间:根据World atlas公布的数据,与日韩相比,东南亚的人均饮酒量相对较低,其中日本在2019年的人均饮酒量为7.76升/年,韩国的饮酒量为10.93升/年,东南亚的饮酒量还有较大提升空间。

2018-2023年仅有烈酒消费额呈上升趋势:根据Statista公布的数据显示,2018-2023年东南亚地区啤酒、烈酒、葡萄酒的复合增速分别为-2.34%、2.91%和-0.12%,仅烈酒处于增长态势,根据Statista预测,2029年东南亚地区啤酒、烈酒和葡萄酒消费额分别达到2535亿、2878亿和584亿美元,分别较2023年增长12.2%、14.7%和16.6%。烈酒仍具有发展空间,有望推动白酒在东南亚消费增长。

烈酒饮用量降幅小于酒类总体:根据Statista公布的数据显示,2018-2023年酒精总饮用酒量的CAGR为-3.68%,烈酒的总饮用酒量CAGR为-1.26%,降幅小于全品类。预计到2024年,酒精总饮用量将达到104.5百万升,烈酒14.33百万升,预计在2025年以后烈酒市场的消费量未来稳定维持在14百万升的水平,占总酒精消费体量的14%左右。

烈酒价格持续提升:根据Statista公布的数据显示,2023年东南亚烈酒价格为17.4美元/升,较2018年的14.2美元/升提高了23%,预计到2029年烈酒价格将达到20.4美元/升,价格呈现持续提升的趋势