如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

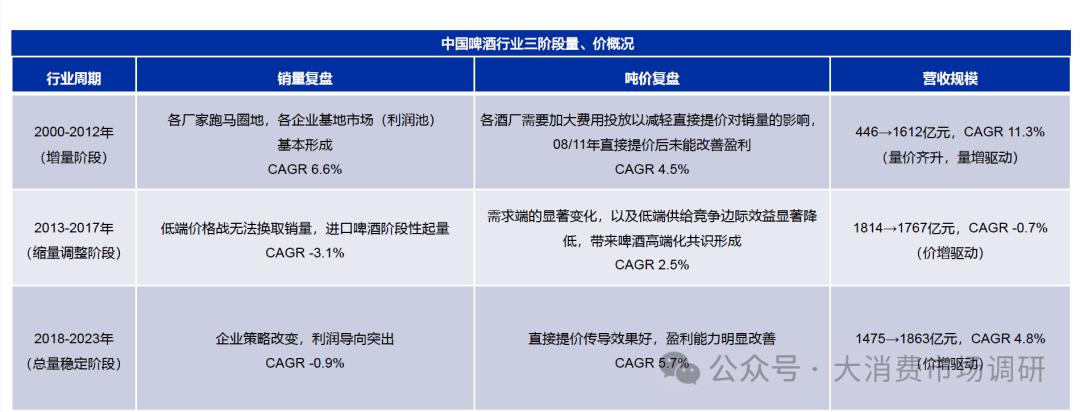

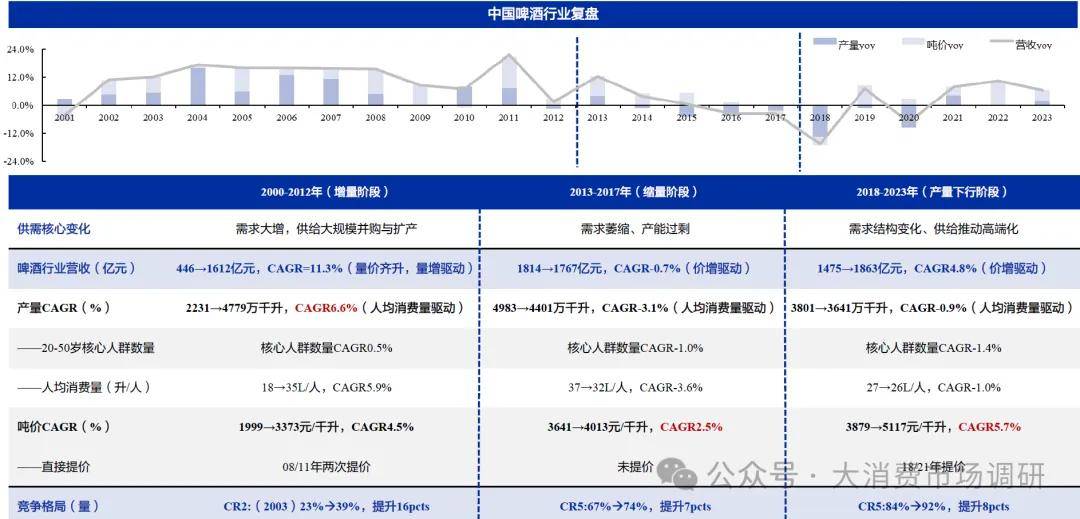

我国啤酒行业营收由近500亿元增长至近2000亿元,其中2000~2012年行业营收快速扩张,主要由量增驱动;2013~2017年,行业营收略有下滑,主要受到量缩影响;2018年后营收重回增长,由高端化驱动

核心人群(20~50岁)为啤酒核心驱动因素,决定啤酒的长期消费量

p 长期驱动:核心消费人群(20-50岁),决定啤酒行业消费量:

Ø 核心消费人群范围:根据《2012年中国20~79岁男性饮酒现状分析》房玥晖等显示,2010-2012年,我国20-50岁男性人群啤酒酒精摄入量高于其他年龄区间,30-50岁男性饮酒率最高,我们确认啤酒核心消费人群集中于20-50岁。

Ø 核心消费人群决定啤酒行业消费量: 行业增量时期( 2 0 0 0 - 2 0 1 2 年产量CAGR=6.6%),20-50岁人群贡献增量(核心消费人群数量CAGR=0.5%),2013年核心消费人群拐点出现带动啤酒消费量的下降(2013-2017年CAGR=-1.0%),国内啤酒产量12年触顶后回落(2013-2017年CAGR=-3.1%)。

Ø 对标美国:复盘美国啤酒产量和20-50岁消费人口数量变动趋势,验证20-50岁消费人口数量为啤酒消费量长期驱动。具体来看:①日本:啤酒产量1990年开始增速放缓、1997年见顶,而20-50岁消费人口于1990年后加速萎缩;②美国:20-50岁消费人

口1980年增速降档后维持稳定波动水平。

人均消费量为短期驱动因素之一,2000~2012年人均消费量迅速提升,2013年起我国人均啤酒消费量开始萎缩

Ø 增量时期(2000-2012年):啤酒消费量与经济相关性较高,人均GDP增长带动啤酒消费量提升。增量时期(2000-2012年啤酒产量CAGR=6.6%)量增主要驱动为人均消费量(CAGR=5.9%),我国人均啤酒消费量(总人口平均)由18升/人提升至35升/人。

Ø 缩量调整与产量下行时期(2013-2023年):2013年我国啤酒行业量增触顶,2013年起核心消费人群数量萎缩、国内人均啤酒消费量由37升/人下滑。

2000-2012年为增量阶段(我国啤酒行业并购整合驱动),2013-2017年为缩量调整阶段(低端价格战竞争加剧),2018年后进入产量下行阶段(高端化结构升级)

2000~2012年,消费需求大增,供给端加快并购整合与大规模扩产

2013~2017年,低端消费需求萎缩,我国啤酒行业进入存量时代,产能过剩问题凸显,厂家开始关厂提效

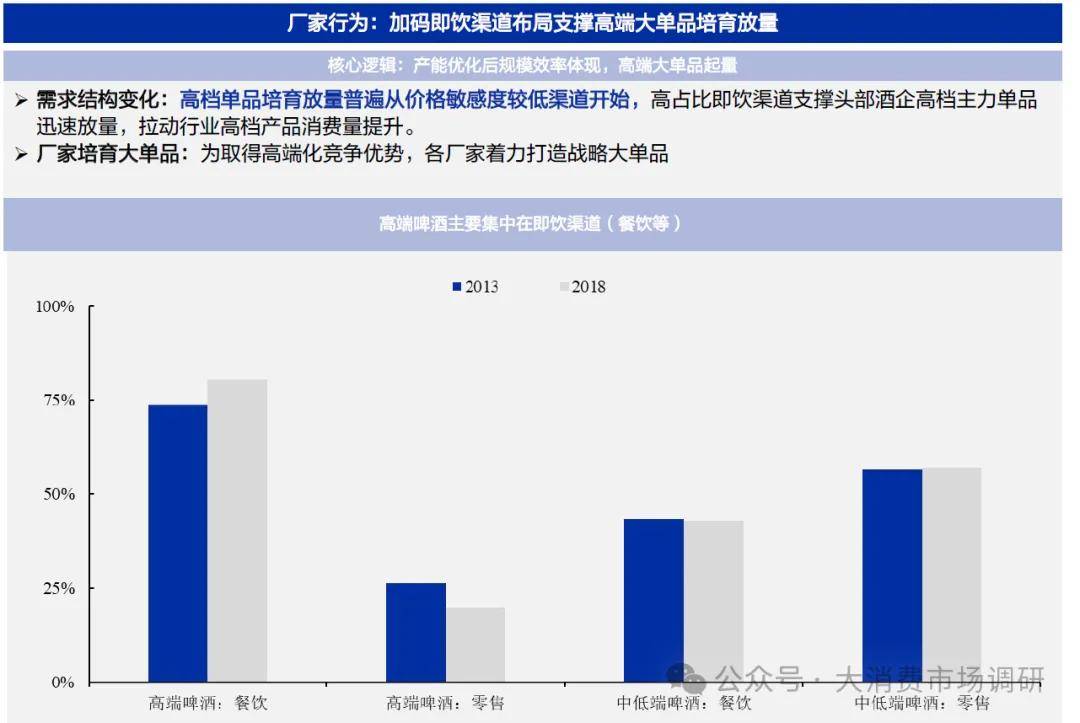

2018-2023年,消费需求结构发生明显变化,高端大单品持续培育

进一步拆分潜在消费人群结构来看,主流消费人群代际更替,高端啤酒的核心人群为高品质承担高价格的年轻人,2021年85-95后占据45.8%(高于75后的30.5%),为目前啤酒消费新主力

Ø 新一代消费人群更追求品质:消费人群代际更迭后,新一代将引领啤酒消费潮流。根据消费者报道公众号《2024 年啤酒夏季消费报告》调研显示,比起价格,90后年轻人更加关注啤酒风味及原麦汁浓度(高品质啤酒)。

Ø 高端啤酒的目标客户群体并非为高收入群体,而是愿为高品质承担高价格的客户,年轻人对产品结构升级的贡献更大。

Ø 干禧一代、Z世代消费群体正在崛起,该群体对消费升级及高端产品需求强烈。2021年啤酒消费人群中85-95后占据45.8%,高于75后的30.5%,为目前啤酒消费新主力,消费人群更新迭代,同时95及00后Z时代消费人群正在崛起。

Ø 量:核心人群为长期驱动,人均消费量与需求结构为阶段性驱动。

Ø 价人均可支配收入提升为核心驱动,成本变化为重要因素。