如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

一、 复盘: 多元化发展,迭代中前进

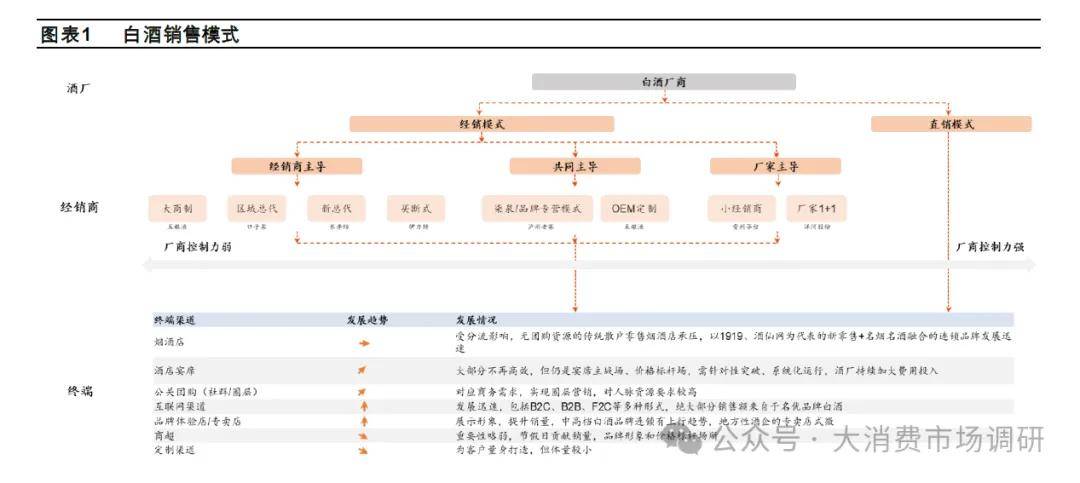

渠道作为连接厂家与消费者的重要桥梁,在白酒发展过程中至关重要。建国以来,白酒渠道经历国家统购统销、国营糖酒公司主导、大流通时代民营大商快速 崛起、消费者主导下终端致胜等多阶段后,目前已形成经销为主、直销为辅的销售结构。在经销模式中,根据厂家主导力不同,可以分为“厂家主导”、“经销商主导”和“合作共赢”三大类,行业渠道复合式发展。终端实现多元化发展,消费者可以通过烟酒店、酒店宴请、团购、互联网等多种渠道购买白酒。每种渠道模式各有优劣,酒厂根据自身的发展阶段灵活选择,整体呈现出线上化、数字化、精细化三大趋势。

1.1 1949~1978 :计划经济 时代,国家统购统销

统购统销阶段,供销社等国营渠道为销售主体。建国初期,我国粮食生产力水平落后、物资短缺,白酒实行“统购统销”。白酒需要经过省级工商行政管理局批准,才能组织生产,整体处于供小于求的卖方市场,消费者可选择空间小、议价能力较弱,对于产品品质、品牌追求不高。据中国酒业协会与国家统计局, 1949/1978 年中国白酒产量分别为 1 1/144 万千升,对应人均产量分别为 0 .2/1.49 升 人,生产力水平较低。在该阶段,销售渠道主要为国有的供销社等,由于人口流动水平较低,餐饮渠道发展较慢。

1.2 1978 1988 :渠道开放度低,国营糖酒公司主导

市场化探索初期,改革开放助力白酒生产。该阶段处于市场经济的探索期,整体经济仍然以计划经济主导,但改革开放为中国经济的发展注入新动力,酿酒产业快速发展。伴随联产承包责任制的推行,我国粮食供给大幅提升, 1984 年国家不再对酒企调拨粮食,并将白酒税率从 60% 降至 30% 对冲采购成本,为酒企的产能扩张奠定政策基础。 1978 年我国白酒产量仅144 万千升, 1988 年提升至 469 万千升, CAGR 达 12.5% 。糖酒公司掌握白酒分销渠道,民营大商尚未形成。

在计划经济与卖方市场的体制下,白酒企业缺乏市场化运作和渠道管控的意愿和能力,阶梯式的各级糖酒公司牢牢掌握了白酒的分销渠道,私人代理处于萌芽初期,民营大商尚未形成。从终端来看,伴随国内人口流动水平提升与对外开放,餐饮和住宿行业较快兴起,中小餐饮和百货零售店白酒终端较快发展。

1.3 1989 1996 :大流通时代,经销商快速崛起

名酒价格管制放开,白酒市场化程度增加。1 988 年,国务院开放茅台、五粮液、古井贡酒等 13 种名酒价格管制,原有的计划经济价格体系开始瓦解。 1 992 年邓小平南巡后讲话后,我国经济重回高速发展, 1 992 年 G DP 增速高达 1 4.2 。白酒行业经过 3 年的调整后逐步进入繁荣期,虽然仍然处于卖方市场,但消费者议价能力开始提高,对于品牌的意识也逐渐加强。行业广告营销盛行,其 中孔府家、孔府宴、秦池凭借广告出圈。据中国酒业协会, 1997 年我国白酒产量达到 709 万千升,较 1993 年 543 万千升提升 30% 。

1.4 1997 2002 :终端致胜,经销商掌握主动

供给侧调整,白酒消费分化。1998 年亚洲金融危机爆发,政策层面,国家第二次颁布禁酒令,同时规定 2001 年起白酒以从价和从量相结合的方式计税,白酒行业供给侧的进行深度调整。此外, 1998 年山西假酒案引发市场的广泛关注,行业监管趋严。但与此同时, 2 001 年我国顺利加入 W TO ,国家应对危机采取积极的政策,促进居民消费,扩大出口。双向的政策与影响也导致我国白酒消费分化,伴随商务消费崛起,消费者对于品牌的认知度增强,高价位的白酒满足消费者“面子”需求表现亮眼,低价位的白酒则迎来较大调整。据中国酒业协会, 1998 年起,我国白酒产量逐年下滑, 2002 年仅 378 万千升,较 1997 年下降 47% 。

1.5 2003 2012 :多渠道共振,烟酒店 团购崛起

基建投资拉动商务需求,白酒进入黄金十年。2 003 年以来,我国固定资产投资拉动经济快速增长,而大量的基础设施投资催生了政商务接待需求,消费者品牌意识增强,对于名优酒需求进一步增加。与此同时,洋河、五粮液、茅台等名优酒企积极推进改革,供给持续扩容,白酒消费进入黄金十年。据国家统计局, 2003 2011 年,我国固定资产投资完成额 CAGR 为26.5%26.5%,同期规模以上白酒收入 CAGR 达 27.3%27.3%,体现出较高的拟合度。

1.6 2013 至今:渠道复合式发展,企业灵活选择

2013年以来,白酒销售渠道逐渐成熟, 根据厂家主导力不同,可以分为“厂家主导”、“经销商主导”和“合作共赢”三大类,行业渠道复合式发展: 1 )厂家主导 酒厂在产业链中占据主导地位,对于终端的控制力强,但经销商资金周转与营销能力较弱,代表企业包括采取小商制的茅台、以及 1+1 模式的古井贡酒、洋河股份等; 2 )经销商主导 酒厂委派大商担任总代,全权负责所在区域的产品销售,能够借助经销商资源快速拓展,但厂家对于终端的控制能力较弱,代表企业包括五粮液、伊力特等; 3 )合作共赢 经销商持股销售公司,享受公司分红,与厂家实现利益绑定、积极性较高,代表企业包括泸州老窖。

2.1电商平台补贴下,线上快速增长

2.1 .1 线上零售占比提升,新消费者偏向获取线上信息

居民线上消费占比持续提升,2023 年占比近 3 成。 近年来,伴随着货架电商、直播电商、即时零售等渠道先后崛起,线上已经成为居民日常生活中不可或缺的一部分。据国家统计局数据, 2023 年中国网上商品和服务零售额达 15.4 万亿,占到中国社会消费品零售总额的 32.7%32.7%,较 2015 年提升了 19.8pct 。据魔镜洞察与中国酒业协会, 2023 年中国规模以上白酒销售收入 6,563 亿元,白酒 调香酒线上销售收入约 900 亿元,线上化率为 11.9%11.9%,较消费整体的 32.7% 仍然有较大的提升空间。

21.2 平台补贴高价值标品,白酒线上销量快速增长

消费者更加追求“性价比”,电商平台将价格力放在首位。经历过疫情三年后,电商整体增速趋缓,消费者行为更加理性,更加追求“性价比”,存量竞争中,各大电商平台为应对新的趋势,也在积极调整战略方向。 2023 年淘宝公布的五大战略中便包括“价格力”;京东从 2022 年 末便确定“低价是唯一竞争性武器”,并于 2023 年上线百亿补贴频道; 2024 年开始,抖音同样将“价格力”确认为核心战略。

2.1.3 酒厂加强线上治理,行业规范化发展

电商渠道一定程度拉低产品成交价,稀释品牌价值。2024 年4 月22 日,普五烟酒店零售价约980 元/瓶,而拼多多百亿补贴价为859 元/瓶,飞天茅台的拼多多百亿补贴价同样较烟酒店零售价格低380 元/瓶。电商渠道的补贴,在一定程度上促进了名酒的销售,但过低的线上成交价也影响了产品原有的价格体系,导致传统经销商利润较薄,稀释品牌价格。

2.2数字化赋能,扫码红包兴起

22. 1 扫码红包补充终端利润,加强开瓶减小窜货

扫码红包基于物流信息,合理分配利润链条。据酒业家,“五码合一”即“盖内码”、“盖外码”、“盒码”、“箱码”、“中转箱码”五码关联,通过数字化手段辅助控盘,合理分配渠道利润,基于“货物流”优化“渠道关系”。具体来看,在“五码合一”的模式下,酒企掌握物流开瓶的核心数据与经营主动权,经销商入库扫码后,再分销到终端店进行二次扫码。而消费者在购买产品后开瓶扫码,就可以获得金额不等的红包,相应的终端门店与经销商同样能够获得一定的现金返利或积分奖励。

2.2.2 酒厂加码布局,仍需注重量价关系

扫码开瓶政策常态化,各大酒厂加码布局。近年来宏观压力下,白酒行业消费内卷,促动销、去库存成为酒厂的首要工作,扫码红包亦逐渐常态化,开瓶激励、红包力度和中奖概率都较大。如2024 年春节期间,郎酒进一步加大红包力度,消费者开瓶扫码红花郎、郎牌郎即有机会获得随机翻倍红包;国窖1573 春节期间购买52 度、38 度国窖1573 二维码产品即有机会获得再来一瓶;五粮液1618、39 度五粮液扫码中奖率达99.99%,最大金额达2000 元。

2.3名优单品做直销 ,加强管控增厚利润

2.3. 1 白酒以经销为主,大单品倾向于直销

白酒以经销为主,收入占比9 成以上。 白酒销售主要包括直销与经销两种,在经销模式中,酒厂负责生产、品牌宣传,而经销商负责销售网络建立、物流服务等,因此酒厂一方面能够利用经销商的销售资源进行业务拓展,另一方面经销商的打款具备蓄水池效应,从而能够熨平业绩 波动,转移销售风险。与此同时,对于大多数酒厂来说,自建销售渠道投入较重且收益短期内不明显,如果销量不佳则会对企业盈利能力造成较大影响,同时缺乏经销商的推广,终端消费者缺乏对于产品的直接感知。因此当前大多数酒企均采取经销的模式,收入占比高达 90% 以上。

2.3.2 名酒加码布局直销,i 茅台快速增长

名酒加大直销投入,茅五直销收入占比持续提升。据公司财报,以茅五为代表的名酒近年来持续加大直销渠道布局,2019-2023 年收入CAGR 分别达75%/79%,高于收入整体,直销渠道占比亦持续提升,2023 年分别达45.7%/39.8%,较2019 年分别提升37.2/33.5pct。

3.1渠道助力收入增长,因地制宜是核心

改革开放初期,在市场化程度不高的卖方市场,山西汾酒凭借较大的产能规模,成为行业龙一;而在大流通时代,五粮液则把握住经销商崛起的风口,借助大商 +OEM 模式快速占领市场,反超汾酒跃居行业首位;口子窖在合并调整后,借力酒店增长红利,采用盘中盘模式迅速走出困境,一度登顶徽酒榜首。我们认为,渠道选择对于酒企的发展至关重要,能够把握风口渠道,因地制宜选择符合酒企本身发展的模式,对于收入的增长至关重要。

3.2模式持续更迭,执行与创新是关键

白酒渠道伴随社会经济发展持续更迭。白酒作为社会经济活动的润滑剂,渠道模式与宏观政策、经济环境、消费习惯具有较大的关联度,因此并不是一成不变,而在持续迭代更新。计划经济时代,国家统购统销、国营糖酒公司占据主导地位,改革开放后,民营大商迅速崛起,而伴随着互联网普及与数字化技术的发展,扫码红包、电商渠道快速发展。 渠道模式本身壁垒不高,执行与创新是核心。 酒厂根据 自身的资源禀赋选择渠道模式,如能够在 非成熟区域通过大商制快速实现扩张,而在成熟区域通过厂家 1+1 快速下沉渠道,精细化管理。但渠道销售模式本身并不存在绝对壁垒,能够快速进行复制和跟进,其核心在于执行与创新,即业务人员能够做好市场培育、费用投放、价盘管控等工作,而管理层能够快速对当前的市场环境作出反应,持续迭代创新。

3.3渠道品牌并重,消费者培育是方向

渠道投放精细化、前置化,加大消费者培育。在经历过大开大合的粗犷式增长后, 2017 年以来,白酒已经进入存量竞争时代,份额向名优酒集中,消费者对于品牌的认知度在持续增强。过往的渠道政策主要以经销商的层面的返点为主,保证经销商的利润,借助经销商提升产品推力,而如今各大酒厂渠道政策普遍与消费者培育结合,通过费用前置,提升对于终端的掌控力。无论是线上销售、数字化扫码还是做直销,其实都是直控终端的手段