如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

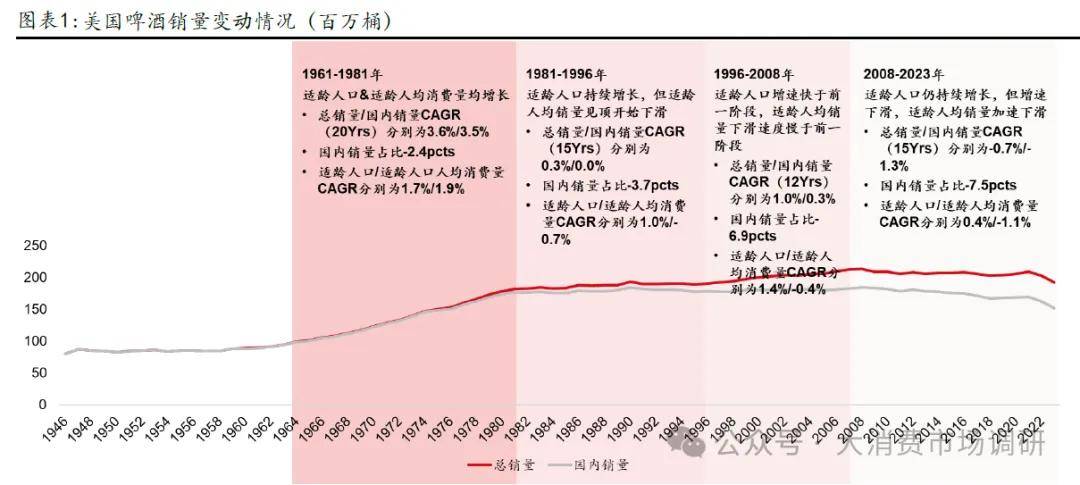

1.1 量:总适龄人口增长延缓总销量下滑,国产工业啤酒被进口+精酿侵蚀

适龄人口人均销量于1981 年见顶,而后缓慢下滑,但总适龄人口仍在增长,延缓啤酒总销量下滑,行业总销量于2008 年才见顶。本文定义18-64 岁人口为美国啤酒适龄饮用人口(简称“适龄人口”)。美国啤酒市场中,虽适龄人口人均销量于1981 年见顶(1981 年到2023 年适龄人口人均销量累计-27%,CAGR:-0.8%),但总适龄人口仍在增长(1981 年到2023 年适龄人口CAGR:+0.9%),导致整个盘子并未明显缩量,整体行业销量2008 年才见顶(2008-2023 年累计-18%;CAGR:-0.7%),但“进口品牌份额的提升+精酿啤酒渗透率的提升+啤酒替代品增长”侵蚀国内工业啤酒销量,23 年国内工业啤酒销量相较高点累计下滑28%。从美国啤酒行业整体销量增速情况看:

1)1961-1981 年:美国啤酒行业销量增速最快时间段,总销量/国内啤酒销量CAGR分别为+3.6%/+3.5%。对应美国啤酒适龄人口及适龄人均消费量均增长,CAGR 分别为+1.7%/+1.9%;

2)1981-1996 年:美国啤酒行业销量低速增长,增速较前一阶段下滑幅度较大(总销量/国内啤酒销量CAGR 分别下滑至+0.3%/+0.0%),主要系:美国适龄人口人均销量于1981 年见顶后开始下滑,但适龄人口仍持续增长(适龄人口/适龄人均消费量CAGR 分别为+1.0%/-0.7%);

3)1996-2008 年:美国啤酒行业销量增速较上一阶段有所提升(总销量/国内销量CAGR 分别为+1.0%/+0.3%),但主要增长的是进口销量(进口销量CAGR 为+7.2%,销量占比从1996 年的7%增长6.9pcts,至2008 年的13%),国内销量增速相较前一阶段提升不多。主要系:美国适龄人口增速快于前一阶段,适龄人均销量下滑速度慢于前一阶段(适龄人口/适龄人均消费量CAGR 分别为+1.4%/-0.4%);

4)2008-2023 年:美国啤酒行业销量增速转负(总销量/国内销量CAGR 分别为-0.7%/-1.3%)。进口销量仍保持增长,但增速有所下滑(进口销量CAGR 为+2.3%,销量占比从2008 年的13%增长7.5pcts 至2023 年的21%)主要系:适龄人口增速下滑&适龄人均销量加速下滑(适龄人口/适龄人均消费量CAGR 分别为+0.4%/-1.1%)。

“进口品牌份额的提升+精酿啤酒渗透率的提升+啤酒替代品增长”侵蚀国内工业啤酒销售量,23 年销量相较高点(1990 年)累计下滑28.1%,对应CAGR-1.0%。考虑到进口&精酿啤酒对国产工业啤酒的侵蚀,我们测算下,国产工业啤酒销量见顶时间点更早在1990 年(总量见顶时间点在2008 年),而后1990-2008 年累计下滑4.0%,对应CAGR-0.2%;2008-2023 年累计下滑25.1%,对应CAGR-1.9%。2023 年较1990 年(高点)累计变动-28.1%,对应CAGR-1.0%。其中,进口啤酒/精酿啤酒占美国啤酒总销量比重在2023 年分别达到21%/10%。

1.2 格局:寡头垄断市场,2000 年后行业基本出清

寡头垄断市场,2000 年后行业基本出清。从行业出清节奏看,美国啤酒行业竞争格局形成周期较长,大致可分为两个大的阶段。第一阶段为:从主流大众品牌向高端全国化品牌/高端淡啤升级,专注于生产主流大众品牌的区域性啤酒厂逐步出清。一二梯队公司吃区域性中小酿酒厂份额。第二阶段为:行业集中度进一步提升,出清方向变成,一梯队公司(前三名)吃二梯队公司份额(四&五名)。到具体看:

1)1940-1960 年,美国中小型区域酿酒厂出清速度较快,但行业格局仍较分散,区域性品牌仍占主导。1941-1950 年/1950-1960 年美国工业酿酒厂数量分别减少507/175 家。虽然这一阶段美国中小型区域酿酒厂出清速度较快,但截止1960 年行业集中度仍较低,CR1/CR3/CR5 分别为9.6%/21.5%/31.9%。区域&价值销量占比1960 年为76.6%。

2)1960-1970 年,龙头份额提升加速,全国型酒厂已占主导,中小型区域性酒厂进一步出清,但前三名份额尚未拉开差距。1960-1970 年美国工业酿酒厂数量减少93 家。这一阶段龙头份额提升幅度相比前一阶段明显提速,且龙二&龙三份额提升较多,前三名份额并未拉开明显差距。截止1970 年,美国啤酒行业前五名的份额分别为17.8%/12.2%/8.5%/5.8%/4.6%,CR3/CR5 分别为38.4%/48.9%。根据《The US Brewing Industry》,截止1968 年,CR10 达到66%+,全国型酒厂已占据主导地位。

3)1970-1980 年,竞争激烈的啤酒大战阶段,龙头份额提升进一步加速(一二梯队均有提升)。由于Miller Lite 单品的成功及Philip Morris 在营销上的投入,龙二Miller 份额提升幅度较大,龙一&龙二尚未拉开差距。1970-1980 年,美国啤酒行业竞争激烈,全国酿酒厂扩大产能和市场份额,推出新品牌、增加广告支出。同时区域小厂持续退出行业(退出前往往伴随降价促销),行业价格竞争激烈,同时外部经济环境对应美国滞胀期,成本较高,行业利润率降至低点。这一阶段,美国工业酿酒厂数量减少42 家,龙头份额提升幅度相较前一阶段进一步提速。由于Miller Lite 单品的成功及Philip Morris 在营销上的投入,龙二Miller 份额提升幅度较大(从1970 年的4.1%提升17pcts 至1980 年的21.1%)。此外,二梯队(行业排名四五名)公司份额之和,从1970 年的10.5%,提升至1980 年的16.3% 。截止1980 年, 美国啤酒行业前五名的份额分别为28.4%/21.1%/8.6%/8.5%/7.8%,CR3/CR5 分别为58.1%/74.4%。

4)1980-1990 年,人均销量于1981 年见顶,啤酒消费降速。龙一百威份额提升加速,龙二&龙三份额小幅提升,龙一与龙二&龙三差距明显。二梯队酿酒厂开始承压。这一阶段,整体行业竞争仍较激烈,但整体盈利能力较前一阶段有所好转。人均饮酒量于1981 年开始见顶下滑,啤酒行业竞争仍较为激烈。这一阶段,美国工业酿酒厂数量减少11 家。龙一百威份额提升加速,从1980 年的28.4%提升17pcts 至1990 年的45.8%。龙二&龙三份额提升幅度较小(合计1990 年相比1980年份额提升3.5pcts),龙一格局确定,与龙二&龙三拉开明显差距。二梯队(前三名外)酿酒厂开始承压,第四&五名份额之和从1980 年的16.3%下降至1990 年的14.4%(-1.9pcts)。截止1990 年,美国啤酒行业前五名的份额分别为45.8%/23.0%/10.2%/8.6%/5.8%,CR3/CR5 分别为79.0%/93.4%。

5)1990-2000 年,龙一份额持续提升,龙二&龙三份额基本持平,T2 酿酒厂进一步承压&出清,到2000 年,行业基本出清。虽然1990 年行业集中度已较高,但由于1991 年消费税翻倍&经济环境表现较弱&部分T2 酿酒厂尚未出清完毕,1990-2000 年仍有提价压力。这一阶段,美国工业酿酒厂数量减少5 家。

1.3 价:格局稳定后,BPI 紧贴CPI;百威降低货折+推动升级,ASP 跑赢CPI

本段核心解答两个关键问题,问题1:BPI(Beer Price Index)与CPI 与龙头

百威ASP 的比较?问题2:龙头在价格表现中起到什么作用?

1.3.1 问题1:BPI/CPI/百威ASP 比较

核心结论:格局出清前,定价环境压力较大,BPI 跑输CPI(平均看,1953-1998年BPI-CAGR 为CPI-CAGR 的74%左右,部分竞争激烈时期跑输幅度更大,BPICAGR/CPI-CAGR 在50%+左右),龙头百威ASP 跑输BPI(平均看,1953-1998 年ASP-CAGR 为BPI-CAGR 的88%左右,为CPI-CAGR 的65%左右,部分竞争激励阶段跑输幅度更大,ASP 增速为负)。其中仅有吨价快速上升年份,ASP & BPI 能跑赢CPI,但跑输成本涨幅(如:1953-1957 年)。

格局出清后(1999 年之后),BPI 基本紧贴CPI(平均看,1999-2004 年BPI-CAGR为CPI-CAGR 的94%),部分年份跑赢CPI。龙头百威ASP 同时跑赢BPI 和CPI(平均看,1999-2007 & 2010-2024 年,ASP-CAGR 分别为BPI-CAGR/CPI-CAGR 的117%/103%)。

1.3.2 问题2:龙头在价格表现中起到什么作用?

核心结论:啤酒作为寡头垄断市场的代表,定价本质是参与者之间的价格博弈。行业龙头的战略在市场价格表现中起决定性作用。百威在美国市场重视价格&利润&高端品牌形象。在竞争激烈时,不主动发起折扣战,采取竞争性价格折扣策略被动迎合价格战。在竞争环境改善后,引领行业提价(保持涨价幅度贴近CPI&部分年度超过CPI)、降低折扣及高端化。

1.4 利润:提价顺利+成本压力小阶段,毛利率&利润率年提升幅度1pcts+

(一)并购前

1954-1974 年,整体提价较困难,在成本涨幅较大时间段,毛利率承压明显;1963-1972 年广告投放较低,费用端节省明显,叠加毛利率保持平稳,经营利润率有所提升,其余阶段均随毛利率波动,部分毛利率承压明显阶段,经营利润率亦承压明显:由于竞争环境激烈,行业格局仍较为分散,叠加1972&1973 年的价格控制,提价较困难。在成本端上涨幅度较大的阶段,毛利率持续下滑,从1954 年的33.4%下滑至1974 年的15.9%(累计-17.5pcts)。若不考虑价格滞涨期+价格控制阶段的影响,毛利率亦从1954 年的33.4%下滑至1971 年的27.0%(累计-6.4pcts)。1963-1972 年,百威执行Ackoff’s,认为广告无效;叠加行业整体广告水平也较低,费用端节省明显。销售、一般及管理费用率从1963 年的18.5%下滑至1972年的11.0%(累计-7.5pcts)。叠加1963-1972 年毛利率端表现较为平稳,经营利润率受益于费用端的收窄,从1963 年的9.1%提升至1972 年的14.8%(累计+5.7pcts,平均年提升幅度+0.6pcts)。其余阶段均随毛利率波动,部分毛利率承压明显阶段,经营利润率亦承压明显。

(二)并购后

成本端压力较小+价格表现跑赢CPI,毛利率&正常化EBIT-%持续提升(平均年提升幅度均在1pcts+)。2008-2017 年,成本端压力较小,叠加行业定价环境较为宽松,公司通过提价+推动结构升级,ASP 表现持续跑赢CPI。带动毛利率从2008年的49.0%提升至2017 年的62.9%(累计+14.0pcts,平均年提升幅度1.6pcts),正常化EBIT-%从2008 年的24.2%提升至2017 年的35.2%(累计+11.0pcts,平均年提升幅度1.2pcts)。盈利能力变动并不均匀,主要系费用率前期下降幅度较大,而后升高,提前打满盈利能力提升幅度。2017-2021 年,受量端下滑影响,规模效应有所减弱,毛利率端略降,费用率略增,带动盈利能力有所下滑。2017-2021年毛利率/销售、一般及管理费用率/EBIT-%分别累计变动-1.0%/+1.4%/-2.3%。2021-2024 年,量端大幅下滑,叠加原材料成本上升,毛利率下滑幅度较大,费用率提升,盈利能力下滑明显。2021-2024 年毛利率/销售、一般及管理费用率/EBIT-%分别累计变动-4.5%/+0.4%/-5.1%