如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

自2024年以来,数个餐饮行业公司相继递表上市,市场重拾对餐饮行业的关注度。我们将以多报告形式对疫后的餐饮行业进行梳理和研究。

我们惊喜的发现,历经几年的特殊情况及2024年以来整体的消费降级并未动摇中国餐饮行业的连锁化大趋势,优质企业仍然各借助多方力量稳步践行其扩张策略。此报告主要针对当前中国餐饮行业的规模及格局进行初步的梳理。

1、行业分类与上市公司品牌定位

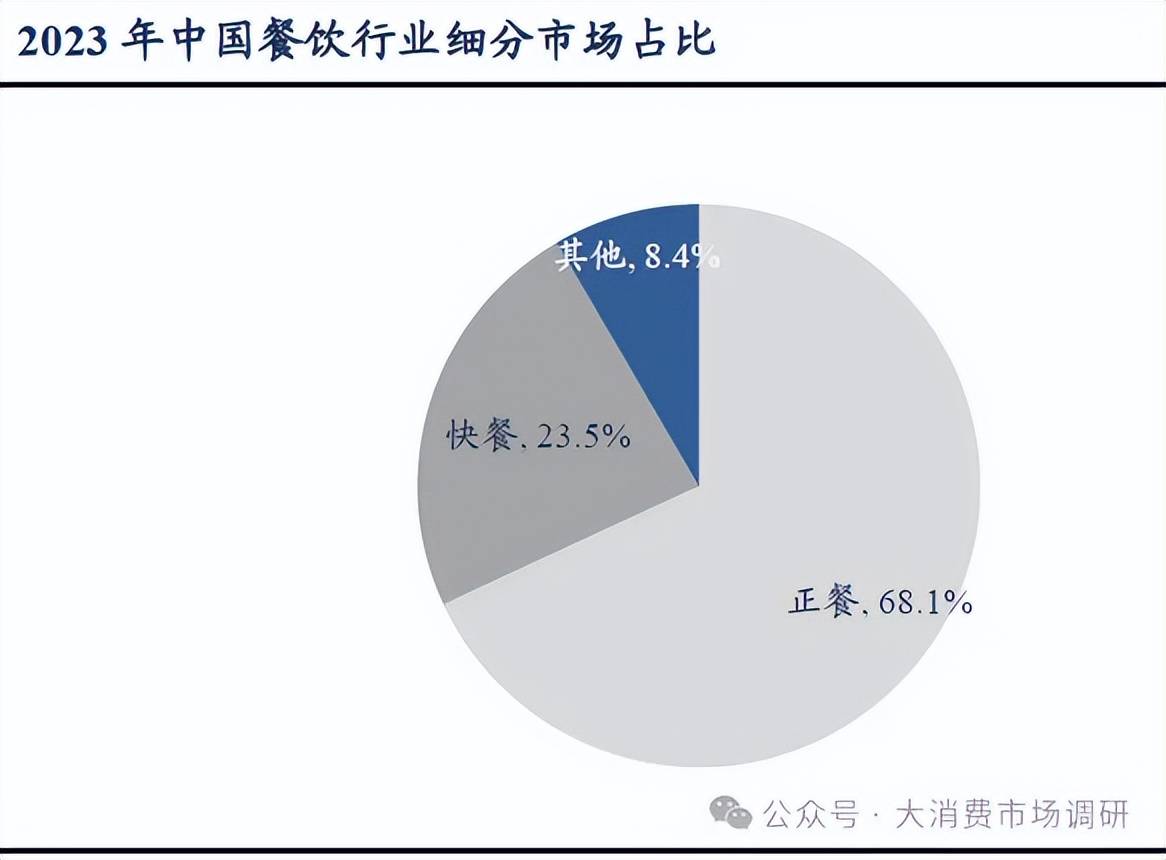

餐饮行业涵盖多种业态,包括快餐、正餐、休闲(包含咖啡、茶饮、酒馆)等,满足不同消费场景需求。2024年中国餐饮市场规模达5.6万亿元,截至当年8月餐饮企业存量家数1634万家。餐饮行业业态高度细分,形成了覆盖日常消费全场景的多元化格局。根据中商产业研究院数据,按场景分,2023年餐饮细分市场正餐、快餐及其他休闲餐饮类型(含咖啡茶饮、烘焙、小酒馆等)分别占比68.1%、23.5%和8.4%。正餐为最主要板块,快餐市场以标准化、便捷性为核心,而茶饮咖啡、烘焙等休闲餐饮则随现制食饮趋势高速增长。

中式餐饮市场规模超4万亿占据主导地位。2023年中式餐饮占整个餐饮市场规模的77.1%,而西餐、日料等国际菜系在一线及新一线城市占比相对高。我们简单抽样了从一线到四线城市的几个典型商场,在二线及二线以下城市的商场中,包括咖啡、烘焙在内的非中式餐饮占比(门店数口径)通常不超过20%。

行业同时容纳高频刚性需求和可选需求,上市公司餐饮品牌主要集中在大众到中端餐饮。餐饮行业作为兼具高频刚需与消费升级属性的赛道,在不同经济周期中均呈现结构性机会。从价格带定位看,上市公司餐饮品牌集中在大众到中端餐饮。大众快餐(如肯德基、老乡鸡)锚定15-30元价格带,满足日常刚需,具备强抗周期能力,其标准化供应链和规模化优势在成本上行期更显韧性;中端正餐(如海底捞、湊湊)聚焦80-150元区间,既承接消费升级红利,又保持适度性价比;高端餐饮(如新荣记、甬府)定位300元以上,深度绑定商务宴请和品质消费。

顺周期环境下,行业中经营主体较易实现“双击效应”:消费力提升及通胀驱动品牌餐饮客单价提升,同时受益于客流增长、品牌力提升实现翻台向好。

逆周期阶段,品牌增长策略分化:大众餐饮依托高频刚需及模式扩张持续提升连锁化率,中高端品牌通过调节产品结构及下沉副牌(如新荣记旗下荣小馆)扩大客群覆盖。

2、规模与驱动:数万亿市场,从需求扩张到供给驱动

中国餐饮市场规模近5.6万亿,近5年行业CAGR为3.6%,限额以上餐饮收入5年CAGR为10.1%高于行业。根据统计局数据,2019-2024年中国餐饮行业规模从46,721亿元增至55,718亿元(CAGR+3.6%),而限额以上餐饮收入从9,445亿元跃升至15,298亿元(CAGR+10.1%),限额以上餐饮企业收入增长在过去5年持续领先于行业:2020年行业整体下滑15.3%时,限额以上仅降12.8%;2021年行业反弹18.6%,限额以上增速达26.8%;2022年行业二次探底,限额以上逆势增长2.1%;2023-2024年行业修复,增速为20.4%/5.3%,限额以上则实现25.4%/14.5%高增。规模以上企业通过持续强化抗风险能力和提升运营效率,提升市场份额。

十年发展缩影:连锁化率缓慢提升,线上化率疫后增长放缓。2015-2024年,中国连锁餐饮规模从4797亿元增至11063亿元,年复合增长率达9.7%,推动连锁化率从12%逐年递增至20%;对近10年餐饮规模增长的贡献率为38%。餐饮线上化则经历了一个更为激进的过程,自2015年起步至2024年规模达15813亿元,年复合增长率高达28.0%,带动线上化率从4%跃升至28%,不过自2022年以来线上化斜率放缓;线上销售对近10年餐饮规模增长的贡献率达81%。

宏观经济及社会结构变化、餐饮行业发展水平及经营主体的管理经营能力共同驱动了连锁餐饮市场规模的扩张。由于餐饮业态融合了即时加工制作、商业销售和服务型劳动于一体,其扩张主要基于线下门店的异地复制。回溯多年连锁餐饮市场规模的高速扩张,我们认为可以将增长动力归集为:需求端的人口结构及消费习惯、居民收入提升,供给端的餐饮产品创新、服务水平提升、规模化扩张、品牌化发展等六大增长要素。各增长要素的变化传导至规模增长的路径各不相同。能够同时影响客群基数、消费频次、客单价的要素是居民收入提升、餐饮产品创新、服务水平提升,主要为宏观及行业发展要素。

在需求端,人口结构及消费习惯、居民收入提升是关键影响要素。人口结构的变动,如年轻群体占比上升、家庭小型化趋势等,影响整体的消费习惯迁移,也会阶段性助力新品类的产业化。而居民收入的稳定增长则直接提升了消费者的餐饮消费能力与支付意愿,为市场规模扩张奠定基础。回溯10年数据,社会消费品零售额及餐饮收入同比增速均围绕居民活期存款同比增速上下波动。2019年以前三者变动具有同向性,2020-2023年因线下消费场景阶段性受阻数据波动较大, 2024年以后,社零及餐饮增速均向居民活期存款的4-5%同比增速收敛。

从供给端行业视角来看,产品不断创新、服务水平提升是行业整体发展的基本特征。由于餐饮行业中针对产品的知识产权保护较难实现(通常仅保护商标),且人员流动较大,我们认为产品创新和服务水平提升是行业整体发展的特征,而非经营个体加深壁垒的最终手段。产品创新是第一生产力。持续推出新颖、多样化的菜品,能够满足消费者高度细分且持续进化的需求,吸引更多客源,提高消费频次。服务水平的持续提升(我们认为这里面既包含了服务产品的升级,也包含餐饮服务整体支持系统的迭代进化,如外卖配送方式、管理数字化、供应链规模化带来的服务质量的可控及增强)增强顾客满意度与忠诚度,进而提升客单价与消费频次。当然,服务水平提升中也存在通过公司机制激励实现的超出行业水平的部分。

从供给端公司视角看,是否能持续规模化扩张及坚持品牌化发展是经营主体核心能力的体现。规模化扩张使连锁餐饮企业能够覆盖更广泛的市场,扩大客群基数,加大消费者触达频次;品牌化发展则使得经营主体获得一部分消费者的信任,一定程度摆脱价格竞争的负面螺旋。2019年以前连锁餐饮的粗放扩张与商业地产的扩张密不可分:商业地产经历10年黄金期发展后,在2017年竣工面积达到历史新高1.3亿平方米,后逐年萎缩。相应全国商业营业用房累计竣工面积的同比增速随基数增大及新增面积下降而持续下行,从2017年以前的10%以上增速,逐渐下滑至2024年的2.6%。在整体商业地产共计面积增速大幅下降后,仍能实现持续的规模化扩张才是品牌能力的集中体现。同时在扩张过程中提炼品牌价值观、保持自身品牌调性、并以相应的服务水平配合品牌建设也是各餐饮品牌的必修课。

疫后扩张逻辑——需求缓慢回升,供给驱动为主,公司能力为先。自2021年后,居民个税缴纳未出现单月新高值。2022/2023/2024/2025M1-4累计个税同比增长6.6%/-1.0%/-1.7%/7.4%,居民纳税额经历2年的连续下降后迎来初步的增速回正,我们认为在大力促消费的政策背景下,居民分配问题有望得到缓解,促进需求触底回升。但在需求明确走好之前,行业增长仍以供给驱动为主,经营主体通过服务水平提升、品牌化发展走出价格内卷的同时坚持规模化扩张,才能跑出连锁餐饮行业的超额收益。

单品牌开店空间需结合核心产品定位、场景研判、组织能力、竞争格局综合考虑,大众餐饮第一梯队品牌门店数天花板高于4万。截至2022年底,中国乡一级有近4万个区划单位,平均每一个乡级单位人口数量约为3.7万人。我们认为聚合大众餐饮需求餐饮品牌的上限应是每一个乡级区划单位至少能开出一家门店,若该行政区划下人口密度及消费水平相对高,则可开出多家门店。另根据中国连锁经营协会统计,2022年国内三万坪以上的购物中心存量项目接近6700个,预估2023年新开业项目400个左右,即目前全国购物中心项目存量应超7000个。基于以上两组数据推演中国大众餐饮第一梯队品牌的门店数天花板应在不少于4万个,成为中国大众饮食中的“基础设施”型企业;主攻购物中心配套及轻社交场景的正餐品牌的店数天花板应在几千家水平。

3、行业竞争格局:CR10份额逐年提升,快餐及茶饮规模化迅速

幅员辽阔、众口难调,导致中国餐饮行业细分品类、细分业态众多,正餐标准化进程较慢。中国幅员辽阔、物产丰富,不同地区的自然环境、历史文化和民族习俗等因素相互交织,造就了极为丰富的美食文化和众口难调的局面,进而使中国餐饮行业呈现出细分品类繁多、细分业态各异,标准化和异地复制都相对困难。这种情况在正餐品类中尤其突出,因为正餐涉及到的原材料范围、烹饪方式、服务流程差异极大。但同时,这种多样性也为餐饮行业带来了丰富的创新机会,企业可以通过挖掘地域特色美食和口味,打造出具有差异化竞争优势的产品和业态。

连锁餐饮行业CR10份额逐年提升,快餐+茶饮标准化程度高、瓜分规模前十,均已在不同交易所上市。连锁餐饮行业CR10从2015年的23.7%逐步上升至2024年的30.3%,呈现出逐年增加的态势,行业的集中度逐年提升,但考虑连锁化率仍仅20%,餐饮行业格局仍为高度分散。在连锁餐饮的各个细分品类中,快餐和茶饮因具备较高的标准化程度,在规模前十的企业中占据主导地位。快餐行业以标准化的生产流程、统一的食材配送以及高效的运营模式,能够快速实现门店扩张和品牌复制。自2018新消费热潮以来,茶饮连锁迅速崛起,到2024年蜜雪集团、瑞幸咖啡、茶百道、霸王茶姬、沪上阿姨已在前十中占到五席。海底捞是CR10中唯一的正餐品牌。目前除华莱士在新三板、瑞幸从纳斯达克退市后转向粉单市场交易外,其他品牌均已在不同交易所主板上市,前10品牌均有年度公开财务数据披露。

全国统一大市场政策导向,助力行业龙头进一步规模化扩张。2022年,国务院提出《关于加快建设全国统一大市场的意见》,为持续推进国内市场高效畅通和规模拓展,加快营造稳定公平透明可预期的营商环境,进一步发挥市场的规模效应,增强在全球产业链供应链创新链中的影响力。其中提出及时清理废除各地区含有地方保护、市场分割等妨碍统一市场和公平竞争的政策,不得为企业跨区域经营设置障碍。《意见》中体现的政策导向旨在促进商品要素资源在更大范围内畅通流动,将有效减少连锁餐饮企业跨区发展的障碍。如2025年4月“蜜雪门头变绿”事件,人民日报发表评论提到,当地以行政指令简单强制统一招牌颜色,是对营商环境的一种伤害。我们认为在“全国统一大市场”政策导向下,行业龙头的跨区域扩张有望加速