如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

1、2024 年餐饮收入5.5 万亿元,价格下行致大盘增速放缓

在总量增长的表象下,餐饮行业正经历从粗放扩张向效率竞争的深度转型。2024年,全国餐饮收入超过5.5万亿元,同比增长5.3%,增速高于社会消费品零售总额(3.5%)的年同比增速,中国餐饮行业的基本盘规模仍在稳步扩大。

从各月表现来看,2024年初,餐饮业收入相较于2023年表现出明显的增长,国家统计局数据显示,2024年1月和2月餐饮行业收入同比增长12.5%。这一强劲开局得益于春节假期的推动,消费者在节日期间的聚餐和外出用餐需求激增。节假日传统上是亲友聚餐和宴请的高峰期,带动了餐饮消费的大幅增长。而至下半年餐饮业增长势头放缓,尤其是暑期旅游旺季的餐饮收入增幅有限:一方面,旅游景区周边的餐饮市场竞争加剧,不少餐饮企业通过降价、打折等手段争夺市场,导致整体行业增速受限;另一方面,暑期虽然是旅游高峰,外出长途旅游的人群中,倾向选择性价比高的快捷餐饮而非高端消费,夏季气温较高,消费者更倾向于购买冷饮或轻食产品,而这些品类的单价普遍较低。

2024年较2023年,气温整体偏高,尤其夏秋季的高温天气显著,全年成为历史上最“暖”的一年1。降水量总体偏多,特别是在东部和北部地区,降水强度和频率增加,形成了显著的天气差异。气候变化对农业、城市管理和市民出行和日常生活均产生较大影响,尤其是对餐饮行业的原材料供应链和季节性消费习惯带来了挑战和机遇。以暑期档为例,往年是新茶饮生意最好的时段,今年7月受天气等因素影响,也呈现极度疲软状态,经中国连锁经营协会新茶饮经营情况抽样调查结果显示,个别核心商圈门店的同比销售出现腰斩。

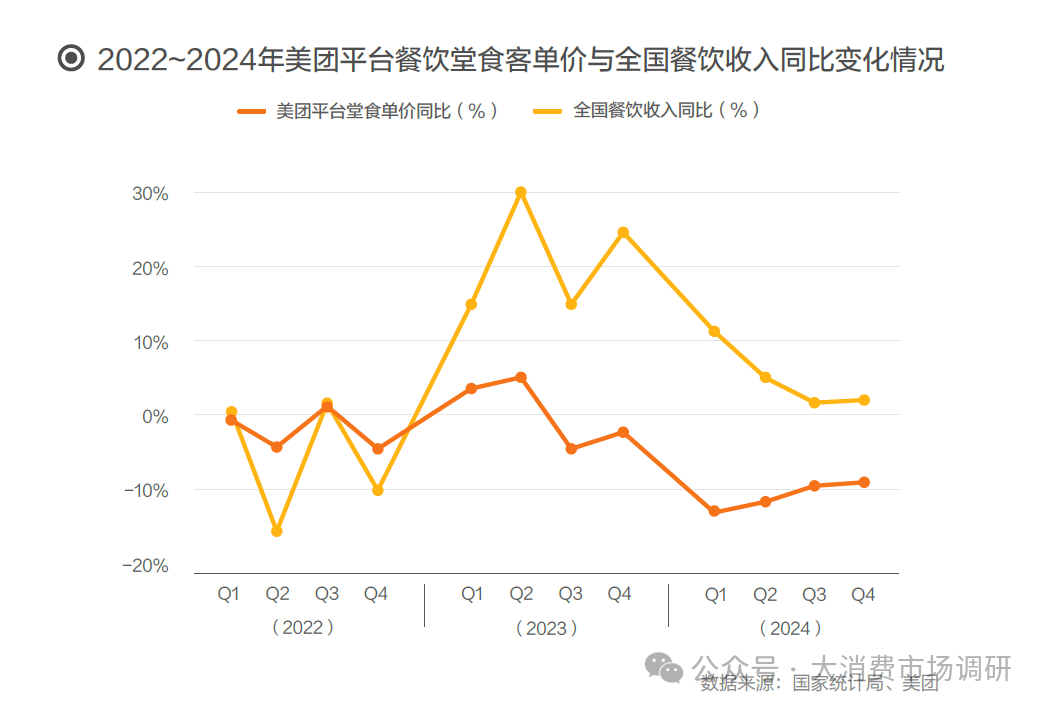

行业收入增速放缓还体现在客单价的波动上。美团研究院数据显示,2024年用户的人均堂食订单量同比增长了15.4%,但由于消费预期下降、竞争加剧和就餐场景变化等原因,同期堂食平均单价同比下降了10.2%。对比近三年堂食餐饮平均订单价格和国家统计局餐饮收入的季度同比变化情况,可以发现餐饮价格变化趋势与餐饮行业收入增速变化高度相关。

价格的下降,一方面表现为“高出低进”,即新开业商户的价位整体低于关店商户;另一方面,持续经营的餐饮经营者也在主动调低价位,以适应市场变化。美团研究院数据显示,2024年,47.8%的持续经营餐饮商户2降低了人均价位。其中,人均价位在百元以上的餐厅降价比例最高,超过80%的商户出现了客单价下降的情况。

分品类及场景来看,美团研究院数据显示2024年正餐类、快餐类堂食消费客单价的月均同比降幅分别为13.9%和3.4%,而外卖正餐(降幅2.9%)、快餐类(降幅2.6%)的客单价月均降幅相对低于堂食。其中,2024年上半年的降幅相对较大,而下半年则有明显收窄的趋势。

2、供给扩大行业内加速汰换,消费评价推动竞争力提升

截至2024年末,美团平台收录的餐饮商家总数较去年同期增长1.8%,全年新收录餐饮商家数量占年末存量商家的43%,与2023年相比显著提升。这一数据同时也反映出,2024年有大量餐饮商户选择退出经营,其中不乏餐饮行业新手。美团研究院商家问卷调研显示,约60%的新门店从业者此前从未涉足餐饮行业。由于运营经验匮乏,这些新手所经营的餐饮品类同质化严重,市场生存能力相对较弱。

从时间线上来看,自2023年疫情结束后,压抑许久的市场需求释放,餐饮行业便迎来了开店热潮,在多轮供给扩张后,新开业的餐饮商家面临着快速的市场出清。美团研究院数据显示,2023年新开业的餐饮商家中,约46.4%在2024年退出经营,而经营10年以上的老店,这一退出比例则降至10%以下。

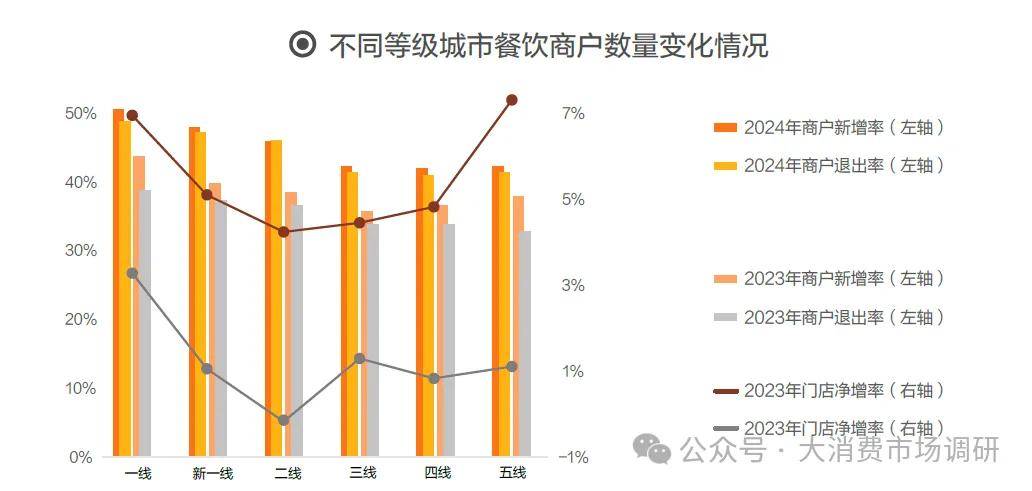

从不同城市线商家总量的变化情况来看,2024年各等级城市商户整体规模的增幅相较2023年都有所下降,尤其二线城市餐饮商家规模已达稳态,2024年底餐饮商户数量比2023年同期小幅下降0.2%。相较一线城市餐饮商家规模扩张相对略高与其他城市线,一方面说明一线城市仍然是连锁品牌开店拓展的首选地域,另一方面也意味着下沉市场的存量竞争愈发激烈。

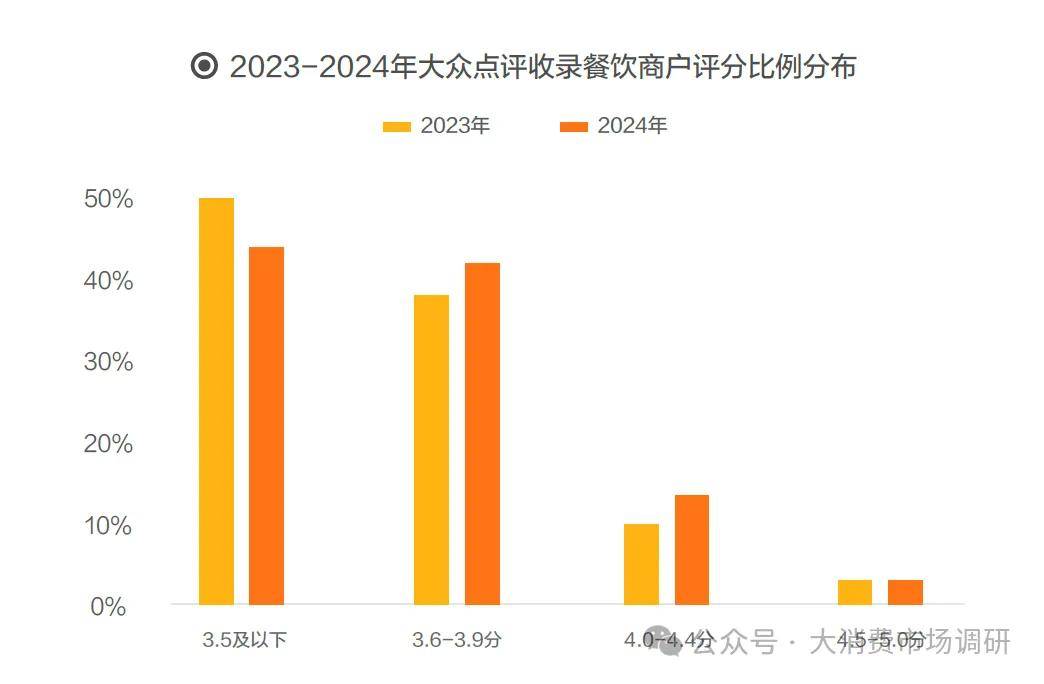

除经营多年的老店,消费者评价也是衡量门店生存能力的重要指标。美团研究院数据显示,2024年约有六成的消费者选择了评分更高的餐饮商户。其中,评分在4分以上的高品质商户的堂食消费吸纳率相比2023年提高了13.7个百分点。而商家为顺应消费者对品质与体验的追求,均致力于提升服务质量,积极回应消费评价并予以改进来增强自身竞争力。美团研究院数据显示,2024年,44.8%的持续经营商户评分较2023年有所提升,从餐饮商户的评分比例分布来看,2024年3.6分以上各评分段的餐饮商户占比均较2023年有显著提升,3.5分及以下的餐饮商户占相较2023年下降明显。

美团平台也一直致力于推动优质餐饮门店的发展,大众点评连续8年推出“必吃榜”,2024年大众点评“必吃榜”更是覆盖了全球119座城市的近2700多家门店,榜单基于平台海量用户的真实评价,综合评选出好吃不贵体验佳的优质餐厅,为消费者提供值得一去的餐厅指南。美团研究院数据显示,2024年“必吃榜”发布后的7月和8月,上榜商家门店及其同品牌连锁门店的店均消费额较6月环比增长约13.0%和19.2%,该增速比同期其他商户高出约7个百分点。

同时,商圈内每增加1家上榜商家,其范围内所有商家的餐饮堂食消费总额平均提升了10.1%。

“必吃榜”不仅能为口碑好的商家引流增收,还能促进整个商圈消费活力和行业服务品质的提升。从行业整体发展格局来看,权威性高、品质过硬的榜单,是激励经营者比优争先、推动餐饮业高质量发展的关键动力。

3、线上订单持续增长,下沉市场更加活跃

线上渠道与下沉市场,是推动餐饮业增长的两大关键驱动力。美团研究院数据显示,从2024年,各月餐饮同比增速情况看,在线餐饮的同比增速均高于全国餐饮整体增速。以2024年1-2月为例,全国餐饮同比增速为12.5%,在线餐饮的同比增速为37.4%。从趋势上来看,数字化、线上化是餐饮业积极拥抱新质生产力,实现高质量发展的“强引擎”。

另一方面,下沉市场餐饮市场展现出更为活跃的态势。县域居民消费观念不断升级,对特色餐饮需求日益旺盛,再加上县乡镇线下商业氛围依旧浓厚,餐饮创业门槛相对较低,吸引了大量从业者投身其中。

美团研究院数据显示,2024年县域餐饮商家新增数量占全国新商家数量的近三分之一(32.9%),同比增加3.7个百分点。营收方面,县域餐饮消费额和订单量同比分别增加了19.6%和24.1%,分别高于同期城市餐饮消费额和订单量增速6.1个百分点和3.9个百分点