或扫码获取报告

Ø 澳洲锂矿:在产项目产能稳定释放,停产项目产能未有复产计划。目前澳洲锂矿仍是国内锂盐厂最主要原料来源,但随着非洲锂矿大量涌入市场,澳洲锂矿商的定价权有所削弱。但与市场此前所认知不同的是,澳洲锂矿成本高于预期,主要是由于老矿山的品位下降、部分矿山由露采转地采、新矿山投产初期成本较高等因素影响。目前,澳矿当中Greenbushes项目、Marion项目、Pilgan Plant项目、Wodgina项目、Holland项目和Kathleen项目产能释放相对稳定,甚至稳中有增,成本端也有所优化;Finniss项目、Bald Hill项目、Ngungaju项目和Cattlin项目仍处于停产、进入到矿山维护阶段。目前国内进口锂辉石精矿价格已反弹至950美元/吨左右,随着锂辉石价格反弹,澳洲锂矿出清节奏放缓。

Ø 南美盐湖:新投项目众多,但整体产能爬坡的进度低于预期。自2023年以来,阿根廷五个新锂矿陆续投产,包括赣锋锂业和美洲锂业所主导开发Cauchari-Olaroz盐湖项目、紫金矿业的3Q盐湖项目、Eramet的Centenario Ratones盐湖项目、POSCO的Hombre Muerto盐湖项目和赣锋锂业的Mariana盐湖项目,使得阿根廷的锂矿年产能实现翻倍以上增长。但与市场此前所认知不同的是,南美盐湖成本高于预期,尤其是对于一些新投产的项目而言,爬产周期较长,投产初期成本较高,且在阿根廷还存在一定汇兑损失的风险。另外以Arcadium Lithium的盐湖为例,单位碳酸锂成本普遍在6500美金/吨上下,相较于2020年前后成本有非常明显的抬升,这主要是受到阿根廷高通货膨胀的影响,削弱了其成本的优势。南美盐湖新投以及扩产项目多,但放量和爬坡进度低于预期。

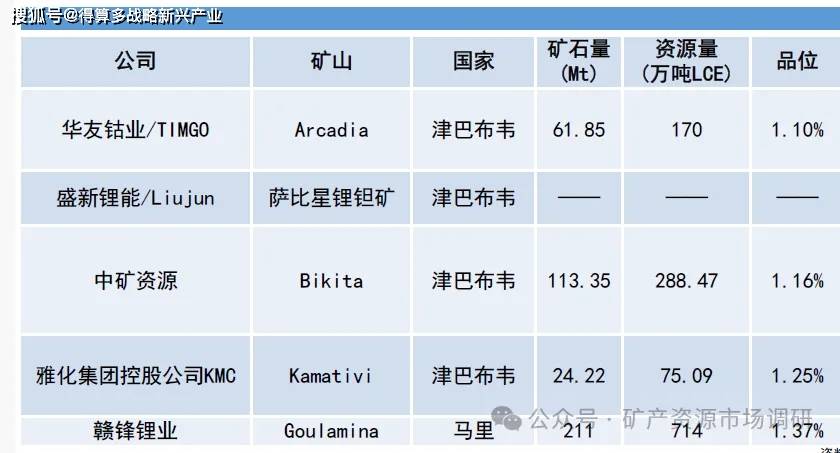

Ø 非洲锂矿:中资企业的锂矿项目进入到大规模放量阶段,成本有进一步优化的空间。非洲锂矿资源储量丰富,矿石品位高,过去两年中资企业大规模进入到非洲大陆的锂矿项目,主要是因为非洲的矿业环境对于中资企业来说会更加友善,到目前为止中资企业所开发非洲锂矿总体进展速度还是比较快的,已进入到大规模放量阶段。另外与市场此前所认知不同的是,非洲锂矿成本低于预期,中资企业所运营的矿山持续降本以应对行业的下行周期,同时大部分企业有在非洲建设硫酸锂工厂的计划,预计在项目落地后单吨锂盐的成本还有大幅优化的空间。

Ø 四川:四川省主要锂辉石项目中,目前在产的有康定市甲基卡锂辉石矿、金川县业隆沟锂辉石矿和马尔康党坝锂辉石矿;而金川县李家沟锂辉石矿目前在建105吨/年采选项目,主体工程已基本建成,目前正在开展采-选-尾联动试运行的工作。四川省其余锂矿目前暂无投产的时间表,天齐锂业的措拉和烧炭沟锂矿、宁德时代的德扯弄巴、盛新锂能的木绒项目均处于项目早期开发阶段。

Ø 江西:江西宜春地区锂云母资源开发速度快,但对价格的敏感度高。另外江西锂云母矿供给扰动频发:1)2024年上半年,江西宜春地区锂云母提锂的环保问题备受市场瞩目,除了正常在春节期间停产检修之外,当地环保部门组织相关环保督察的会议,另外市场讨论冶炼锂渣是否会定义为“危废”的问题;2)2024年下半年,江西宜春地区锂云母提锂高成本劣势也逐步显露出来,除了永兴材料和九岭锂业依然能够保持较强的成本优势之外,大部分锂云母提锂企业,尤其是矿石品位较低的企业,基本处于亏损的状态,甚至有部分企业已经开始亏现金成本。3)宁德时代的枧下窝项目于2025年8月9日因采矿证到期而停产,目前在重新申请采矿证,何时复产没有定论;另外宜春剩余有7座锂矿目前已在9月底前提交储量核实报告,提交之后同步展开矿证变更,何时能完成也没有定论;供给干扰始终存在。

Ø 青海&西藏:随着对工艺路线不断探索,我国盐湖提锂技术快速突破,不同企业形成了适合自身资源特征的方法,逐步实现了试产、量产、达产,综合成本也在持续下行。青海地区2023年碳酸锂产量达到11.31万吨,2024年碳酸锂产量达到11.53万吨。目前,我国青海和西藏已具备盐湖提锂总产能超过15万吨,盐湖股份4万吨/年基础锂盐一体化项目于今年9月28日正式投产,国内盐湖提锂产能发展空间巨大。另外在今年1-10月份,青海地区碳酸锂产量约11.18万吨,同比增长15.60%。

u 今年1-10月份,国内新能源车销量总计约1294万辆,同比增长约33%,其中10月销量171.5万辆,新能源汽车月度新车销量首次超过汽车新车总销量的50%,达到51.6%。另外,欧洲新能源车市场需求强劲,美国新能源车市场需求相对平稳。

u 全球储能市场需求爆发,大幅上调2025年出货量预期。能源转型是全球共识,今年上半年除了美国市场因关税影响,中国储能出口美国大幅缩减之外,其他区域储能订单大幅提升,涵盖欧洲、中东、澳洲、亚洲、南美洲等多个地区和国家,新兴市场成为中国储能企业出口重要方向。预计2025年全球储能电池出货量将达到约550Gwh,同比增速超过70%。

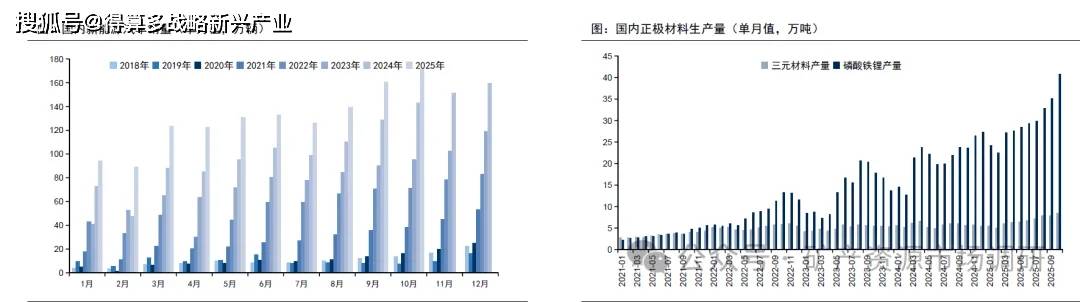

u 今年1-10月份,国内磷酸铁锂产量约298万吨,同比增长约47%,其中10月份产量40.82万吨,同比增长72.7%,环比增长16.2%;今年1-10月份,国内三元材料产量约67.5万吨,同比增长约18%,其中10月份产量8.41万吨,同比增长51.5%,环比增长6.5%。

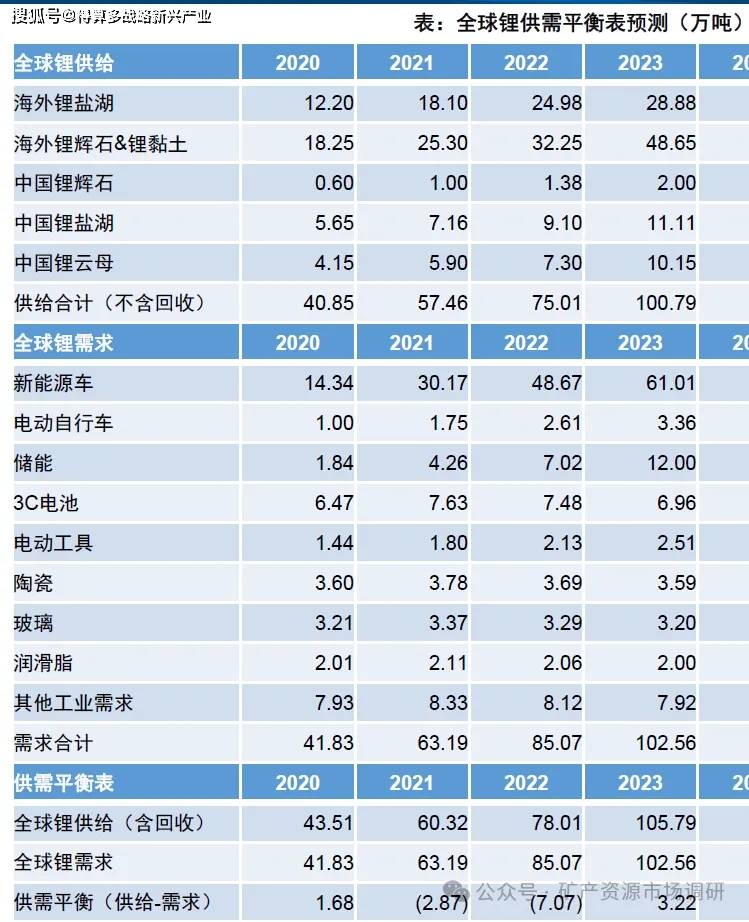

Ø 供给扰动并未消除:锂价在今年三季度因为江西锂云母矿停产风波而快速反弹,目前宁德时代的枧下窝项目还未能复产,剩余7座锂矿在提交储量核实报告之后,何时能完成矿证的变更还没有定论。但与此同时,锂价反弹之后,其余地区锂资源产能出清节奏放缓,叠加有新投产能逐步释放,国内锂盐产量总体稳中有升。

Ø 需求旺盛且有进一步上修的可能:动力电池需求随着国内新能源车产销量快速增长而增长;储能电池需求大超预期成为新的增长亮点,今年全球储能电池出货量预期由之前的400Gwh提升至550Gwh,同比增速超过70%,同时预计明后年全球储能电池需求仍有望实现大幅增长。

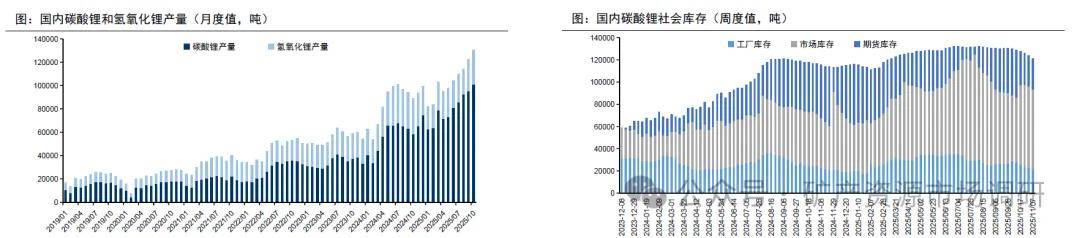

Ø 短期供需出现缺口:根据我们的测算,目前国内碳酸锂供需出现缺口,月度缺口达到1万吨左右规模,使得国内碳酸锂社会库存逐步下降,库存周期逐步缩减。

Ø 全球锂行业有望迎来新一轮景气周期:当前我们的确很可能是站在锂行业新周期的起点,主因是市场预期储能电池有望迎来两年以上的景气周期。根据我们测算,若2026年全球储能电池出货量在850-900gwh左右,同增约55%-64%,全球锂行业供需基本处于平衡的状态,但若超过900gwh,每100gwh储能电池需消耗近6万吨碳酸锂,锂行业供需将会有明显缺口。目前碳酸锂价格仅在8万元/吨左右,无法刺激企业增产,需要更高的锂价条件下,企业才有扩产动力,预计明年锂价高点有望达到10-12万元/吨水平。