或扫码获取报告

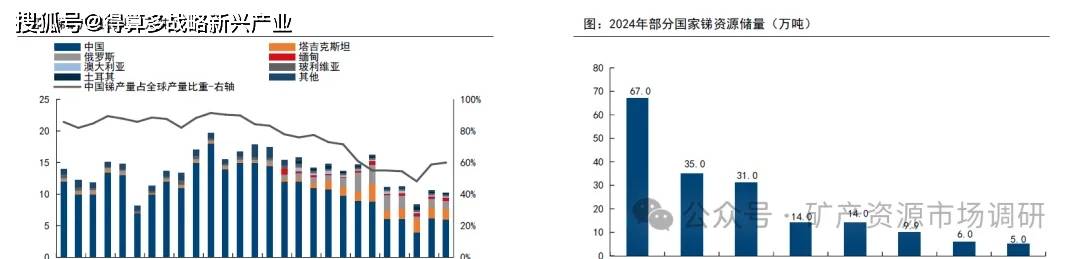

u 锑资源稀缺,且难以回收利用。USGS数据显示,2024年全球锑资源储量200万吨,按照当年产量10万吨折算,静态储采比20年,相对各类金属均较低,且近年来储量并无增长。中国锑资源相对丰富,2024年锑储量为67万吨,占总储量33.5%。中国、美国、欧盟、日本、澳大利亚等均将锑列为关键矿产资源。从循环利用角度来看,过往锑部分用于蓄电池中的铅锑合金栅板,但随着锑在其中用量的缩小,其回收量降低;在其余领域,锑单位用量低,在使用后几乎不可回收或难以回收。

u 锑矿供应量自峰值已下降近半,且潜在增量有限,进度缓慢。根据USGS数据,全球锑矿供应在2008年达到峰值19.7万吨,其中中国供应量占比超过91%;其后海外供应量有所抬升且波动较大,但中国供应量降低,整体呈现收缩态势,2024年全球产量降至10万吨,中国供应量占比降至60%。据百川盈孚数据,2024年全年,我国锑精矿产量为5.5万吨,同比减少8.9%。近年来,随着地质品位下降,矿山开采难度增加,部分锑矿产量呈现下降趋势;另有一些潜在项目因如脆硫锑铅矿难以解决铅锑分离等问题而难以推进。短期来看,锑精矿供给增加确定性较高的大型项目为塔吉克斯坦的康桥奇锑金矿项目,达产后可年新增金属锑1.6万吨。项目2018年开工建设,2022年投产,但截至2024年报,锑精矿产量仅1592.88吨。美国也在积极恢复锑矿供应,但Stibnite金锑矿项目开启商业运营时间推迟到2027年。

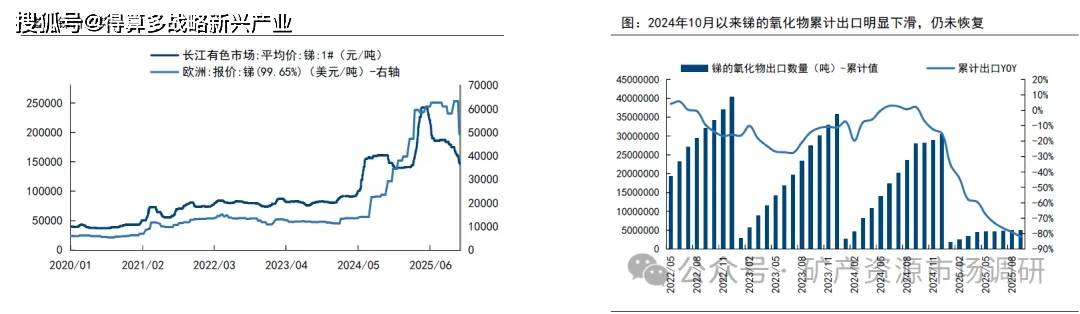

u 2025年3月锑价飙涨,创历史新高。2025年3月,锑锭产品价格涨势尤为明显,在矿石开采需要时间、厂家开工缓慢而消费端节前备货量不够的多重因素下,几乎每天保持1.5万元/吨的涨速,直至3月底价格打破历史高位,达到26.45万元/吨。

u 4-9月出口仍未有新动向,价格下跌,9月美国加强锑国防储备。据海关数据统计,2025年1-8月我国锑的氧化物出口总量4923吨,2024年同期出口总量为23483吨,同比下跌79.0%;2025年1-8月锑的氧化物出口金额1.17亿美元,2024年同期出口金额为3.15亿美元,同比下跌63.0%。9月23日,美国锑业公司表示已经获得美国国防后勤署一份为期五年、价值高达2.45亿美元的供应合同,为国防储备提供金属锑。

u 近期出口管制有所放松,价差修复&出口恢复,国内锑价止跌回升。11月10日,锑锭欧洲现货市场报价均价47500美元/吨,而中国锑锭价格仅为14.8万元/吨,海外溢价率131.0%。实行出口管制后,海外锑供应形势严峻。10月30日,商务部公布钨、锑、白银出口国营贸易企业申报细则;11月9日,进一步放开对美国出口镓锗锑超硬材料等相关两用物项的管制,价差修复&出口需求恢复,国内锑价进入上行通道。

u 锑主要有下游四大应用:制成乙二醇锑(氧化锑为主要原料)的聚酯催化剂,制成锑合金的铅酸蓄电池,制成氧化锑的阻燃剂,制成焦锑酸钠的玻璃

陶瓷。化纤、合成纤维,空调、冷柜等传统消费领域产量明显增长,新兴领域光伏产量继续保持增长,有效拉动锑消费市场的增长。

• 阻燃剂等需求成本压力较大。阻燃剂是目前锑最重要的应用领域,需求占比近半。三氧化二锑是最早采用的无机阻燃剂之一,主要作为阻燃协效剂与含卤素化合物配合,在它们的热分解过程中起阻燃作用。虽然随着环保意识的增强,无卤化成为阻燃领域的趋势,但新型无害卤系阻燃剂正在不断开发,并且溴系阻燃剂所具备的高阻燃效率、长期应用稳定性等使得卤系阻燃剂和三氧化二锑至今仍在阻燃剂市场占据重要地位。终端经济仍处于恢复阶段,年内锑品价格高位,使得锑系阻燃剂在下游行业中的性价比高的优势地位有所减弱。聚酯等企业对于高价现货面临的成本压力同样较大。

• 光伏玻璃用锑占比抬升。近年来,以光伏为代表的可再生能源高速发展,光伏玻璃产能快速扩张。截至2025年8月末,国内光伏玻璃在产日熔8.8万吨/日,25上半年受益于531政策落地结点,光伏玻璃日熔量呈上涨趋势;节点过后日熔量较为平稳,需求存在韧性。焦锑酸钠作为一种优质的光伏玻璃澄清剂,需求随着光伏产业发展以及双玻组件渗透率提升快速增长。据我们测算,2027年光伏用锑将增长至5.17万吨,2023-2027年光伏领域用锑CAGR约11%,占需求比重由21%增长至27%