或扫码获取报告

• 我国稀土资源占全球的50%。全球稀土资源储量大约为9000万吨,其中我国稀土储量为4400万吨,占全球资源的50%左右。中国稀土资源“北轻南重”,轻稀土主要集中在内蒙古、山东等北部省份及四川省部分地区;中重稀土主要集中在江西赣州地区、广东粤东地区、广西、福建、湖南等地。

• 全球稀土矿供应变迁,目前我国产量占全球的60%。美国对稀土矿的大规模开采始于20世纪50年代,一度是全球最重要的稀土供应国。80年代起中国稀土矿产量加速增长,随着低价稀土的冲击,以及美国对生产环境监管的愈发苛刻,到90年代中国已成为全球稀土供应中心。2003年,美国稀土资源开采停滞。到2010年我国稀土矿产量达13万吨,占全球总产量的97.7%。为解决国内企业恶性竞争的局面,中国加强和完善了稀土出口管理,并坚决打击非法开采。随着中国稀土开采管控加强以及海外稀土矿的复产,全球稀土供应呈现多元趋势,其中我国产量占比呈现下降趋势,近年来稳定在60%左右水平,但仍远高于储量占比。

• 中国稀土矿产量、增量世界第一。根据百川数据,2024年全球稀土REO产量46.5万吨,按照稀土产品产出国,中国占比90%,包括国产的矿、废料以及进口矿,REO产出42万吨,我国掌握全球绝大部分冶炼分离产能。按照稀土原料产出国来对比,中国自供稀土资源30万吨,占比64%,后面依次是美国10%、缅甸9%、澳洲7%,以及其他的稀土产出国合计10%。中国REO产量的自产资源占比约70%,进口资源占比约30%。

• MP资源2024年稀土精矿产量4.55万吨,氧化镨钕产量1,294吨。截至2024年末,公司证实+可信储量2693万吨,TREO品位5.97%。Mountain Pass为岩矿型稀土矿,以轻稀土为主,镨钕配分15.7%,铈配分50.2%,镧配分32.3%;重稀土中镝铽配分均小于0.1%。2023-2025H1,MP资源的稀土矿产量分别为4.16/4.55/2.54万吨REO,氧化镨钕产量分别为200/1,294/1,160吨。按2024年矿端产量4.55万吨测算,对应年产氧化镨钕约0.73万吨左右;但按今年上半年公司氧化镨钕产量进行年化测算,公司自己冶炼的氧化镨钕年产量仅0.24万吨左右,即冶炼了30%左右。

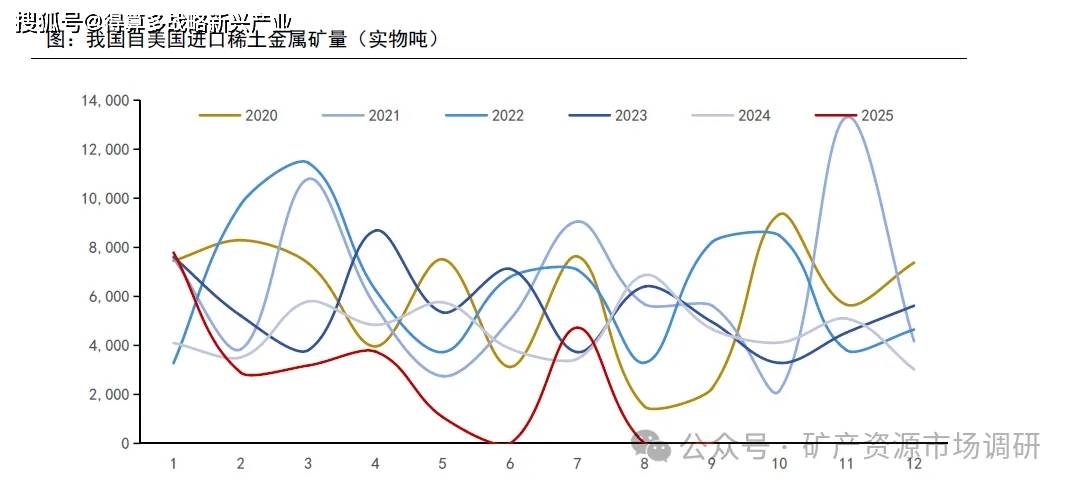

• 今年4月美国宣布停止向中国出口稀土精矿。2025年2月和3月,美国以芬太尼问题为由分别向中国加征10%和额外10%的关税;4月2日特朗普签署对等关税行政令,对我国对等关税税率为34%;我国于4月4日对中重稀土相关物项出口管制,作为对美国加征关税的反制措施之一;此后美国不断加码,4月8日将对中国输美商品征收的对等关税税率提升至84%,4月10日进一步提升至125%,我国随后也对原产于美国的进口商品关税税率提升至84%和125%。MP资源此前大部分稀土精矿产品出口至中国,4月17日MP资源宣布在125%的关税下出售稀土这一关键材料不符合商业理性和美国的国家利益,因此停止向中国出口稀土精矿;并表示其加州冶炼分离厂能加工一半稀土精矿,这部分产品能销往日韩美等国家,同时公司也加快推进美国稀土供应链完善。据我国海关总署数据,今年7-9月我国自美国进口的稀土金属矿量分别为4,719/0/0吨。

• Lynas是全球除我国企业外规模最大、产业链最完整的稀土公司。2000年,Lynas获得Mt Weld矿权(2002年获得100%权益),并于2008年开始开采。Lynas具备矿山采选到冶炼分离的稀土全产业链,也是目前全球除中国以外规模最大、产业链最完整的稀土生产商,业务分为三大板块:1)澳大利亚Mt Weld矿山和Kalgoorlie加工厂,卡尔古利稀土加工厂于2023年四季度投产,2024年二季度开始稳定生产,投资约5.75亿美元,Mt Weld的稀土矿石开采出来后运输至附近的卡尔古利加工厂进行初步加工;2)马来西亚关丹冶炼厂,于2008年建设、2012年投产,投资约8亿美元,是中国以外唯一实现大规模稀土冶炼分离的工厂,目前氧化镨钕年产量6000吨左右,正在进行第二阶段调试,预计2025年三季度完成,完成后氧化镨钕年产量有望提升至1.05万吨/年,且2025年5月,关丹冶炼厂成功产出氧化镝,成为中国以外售价商业化分离重稀土氧化物的企业,年分离能力1500吨重稀土;3)美国德克萨斯州稀土分离厂,Lynas与美国国防部累计签订2.58亿美元合同,正在德州建设稀土冶炼分离设施,目标2026年投产,面向北美和欧洲客户。

• Lynas生产情况方面,2022-2024年,Lynas稀土氧化物产量分别为1.66/1.40/1.11万吨,2024年产量下滑是因为马来西亚工厂停工六周;氧化镨钕产量分别为5,819/6,016/6,197吨。2025年一季度,Lynas稀土氧化物产量为1,911吨REO,氧化镨钕产量为1,509吨。2025年二季度,Lynas稀土氧化物年产量为3212吨,氧化镨钕产量为2080吨,均创历史新高。

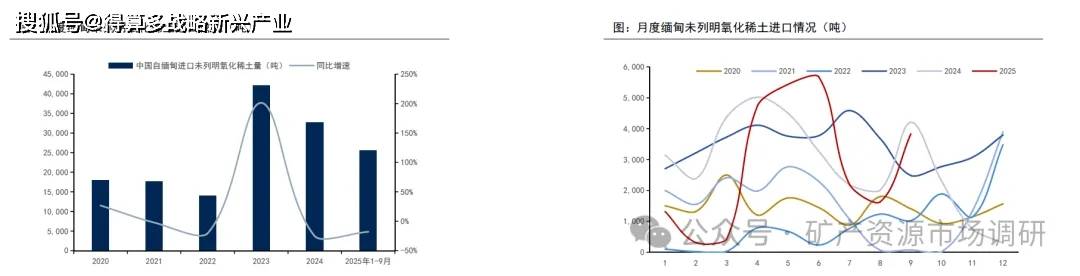

• 2025年4月缅甸稀土出口恢复。缅甸是重要的中重稀土供应国,2022-2024年中国自缅甸进口未列明氧化稀土量分别为1.14/4.17/3.45万吨。24年10月23日,缅甸因克钦独立军控制矿区和边境关闭而中断生产和出口,24年11月中国自缅甸进口稀土量环比下滑了67%;12月3日果敢同盟军宣布在境内单方面停火,随后克钦独立军也表现出通过对话解决冲突的意愿;12月16日中缅边境口岸重新开放,边境贸易恢复,但由于克钦邦的矿商与当地政府之间利益协商存在问题,开关后稀土出口量仍不理想;3月26日,中央财政部、克钦邦政府联合发布了关于稀土出关的通知,自3月27日起东部省开采区合法开采并库存已久的稀土将正式出关,参与建设项目的企业税金为3.5万元/吨,未参与建设项目的企业税金未3.3万元/吨。据海关数据,今年4月我国自缅甸进口未列名氧化稀土数量为4726.57吨,同比-5.85%,环比+1002.72%;7-9月分别为2199/1631/3831吨;25年1-9月累计进口量同比下滑18%。

• 稀土永磁是稀土消费最大的领域。稀土具有无法取代的优异磁、光、电性能,对改善产品性能,增加产品品种及提高生产效率起到巨大的作用,被广泛应用于冶金、军事、石油化工、玻璃陶瓷、农业和新材料等领域。其中,永磁材料是稀土最主要和最具发展潜力的下游应用领域,占稀土功能材料总量的60%以上。

• 用稀土永磁材料制造的电机性能优异。永磁体是由一种被磁化并产生自身持久磁场的材料制成的物体。自20世纪60年代面世以来,稀土永磁材料形成了具有实用价值的三代稀土永磁材料,磁性能不断突破。1968年出现的第一代稀土永磁材料以SmCo5合金为代表,1977年出现的第二代稀土永磁材料以Sm2Co17合金为代表,1983年出现的第三代稀土永磁材料以Nd2Fe14B合金为主要代表。其中,第一代和第二代稀土永磁材料统称为钐钴永磁材料,第三代统称为钕铁硼永磁材料,是目前磁性能最好、综合性能最优的磁性材料,被广泛应用于风力发电、新能源汽车与汽车零部件、节能变频空调等新兴领域。用稀土永磁材料制造的电机具有效率高、功率密度高、力矩(转矩)高,体积小、噪音小、温升小,稳定性可靠性好等优点。这就使其成为节能降耗、绿色环保的核心功能材料,是自动化、智能化必不可少的要素,拥有广阔的发展空间。

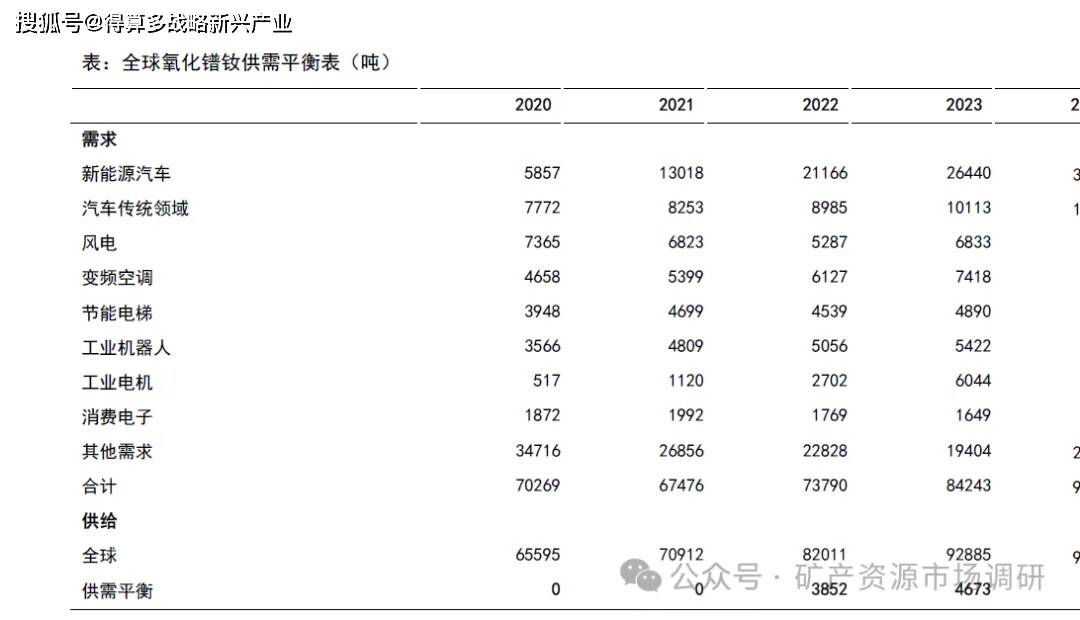

基于对磁材需求的分析,我们看到未来五年新能源车产业的快速发展,工业电机、变频空调、节能电梯等领域内稀土永磁电机渗透率的提升将带动氧化镨钕需求的大幅提升。预计到2026年需求量将达到10.7万吨,其中工业电机和新能源汽车增速最快。全球氧化镨钕有望长期存在供需缺口。