澳大利亚Wodgina、Mt Holland、 Kathleen Valley、Bald Hill锂矿分析

或扫码获取报告

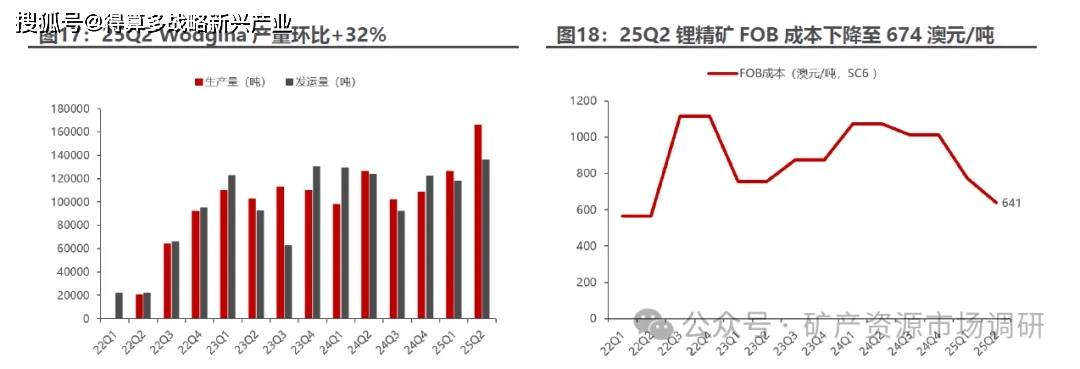

一、Wodgina锂矿上半年业绩:销量符合指引,降本效果显著

矿石处理量增加,Q2产量提升。25Q2锂精矿产量16.6万吨,环比+32%,主要由于工厂效率的提升和原材料质量的改善,锂精矿平均品位5.4%,环比增长0.1pct,发运量13.6万吨,折SC6为12.2万吨,环比+15%;上半年来看,2025年H1锂精矿产量合计29.2万吨,同比+30.4%,发运量合计25.4万吨,同比+0.4%。

成本位于全年指引内,25Q2降本效果明显。1)价:25Q2锂精矿折SC6售价674美元/吨,环比下降20%;2)本:得益于工厂情况恢复和产量的提升,降本措施效果显现,25Q2折SC6的FOB成本为641澳元/吨,25年全年锂精矿折SC6的FOB成本为849澳元/吨,位于2025财年成本指引的800-890澳元/吨范围内。

2025财年指引不变:矿山最新指引与2025财年年初保持一致,1)销量: 2025财年SC6锂精矿发运量为42.8万吨,在指引42-46万吨范围内;2)成本:2025财年折SC6的锂精矿FOB成本指引为800-890澳元/吨。

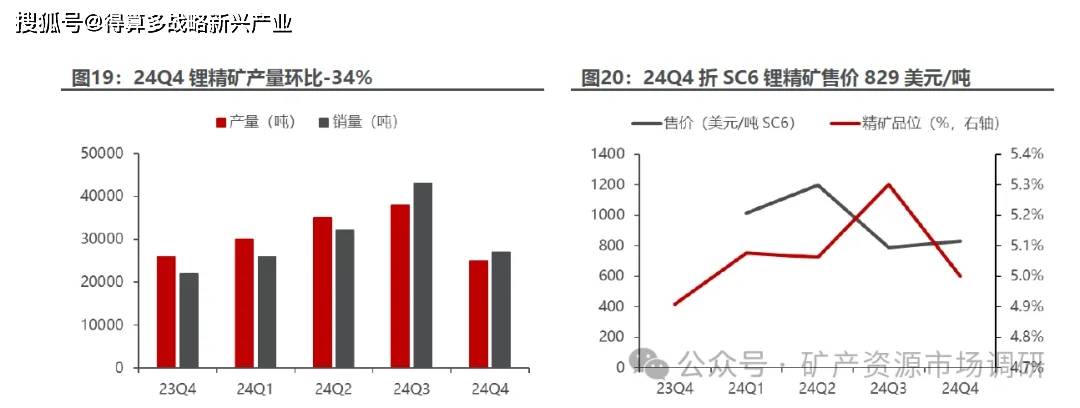

二、Bald Hill:24Q4矿山停产,目前尚未复产

24Q4矿山停产,出清15万吨锂精矿产能,尚未复产。1)量:由于锂价下跌,矿山自2024年11月起停产,12月实现最后一批矿石销售,矿山精矿产能15万吨,24Q4锂精矿产量2.5万吨,环比-34%,平均品位5%,环比-0.3pct,销量2.7万吨,折SC6销量2.2万吨,环比-42%。目前矿山尚未复产。2)价:24Q4折SC6售价829美元/吨,环比+5%;3)本:24Q4折SC6的FOB成本1153美元/吨,高于2025财年800-890美元/吨的指引,主要矿山停产导致产量下降。4)2025财年销量指引下调:由于矿山停产,2025财年锂精矿折SC6销量指引由12.0-14.5万吨下调至6万吨。

三、 Mt Holland:冶炼端配套项目建成投产

配套冶炼产能现已投产,2026财年指引更新。Mt Holland项目由Wesfarmers和SQM各持股50%,冶炼端规划Kwinana 5万吨氢氧化锂项目。1)量:25Q2锂精矿产量约8.2万吨,环比增长20.6%。 2)冶炼端进展:截至2024年底,冶炼端配套的Kwinana 5万吨氢氧化锂项目已完成建设,首批产品已于7月产出,质量和成本均达到预期,爬坡期1.5年。3)产量指引: 2026财年锂精矿产量指引为32-36万吨,按中值计算,同比+15.3%。

四、 Kathleen Valley:产能快速爬坡,成本压力较大

产能利用率快速提升,成本压力仍较大。1)量:矿山24年7月投产,25Q2平均产能利用率提升至96%,爬坡较快,25Q2锂精矿产量8.6万吨,环比-10%,销量9.7万吨,环比+4%;2)价:25Q2锂精矿折SC6售价为740美元/吨,环比下降9%;2)本:25Q2单位运营成本(FOB)为898澳元/吨(576美元/吨),环比+27.9%,AISC成本为1227澳元/吨(786美元/吨),环比-24.3%。

26财年指引:1)量:26财年产销量指引为36.5-45万吨,同比+36.5%;2)本:随着矿脉转移和OSP含量增加造成的回收率降低,公司预计过渡期间运营成本将有所抬升,26财年单位运营成本指引为855-1045澳元/吨,同比+18.5%,AISC成本指引为1060-1295澳元/吨。