几内亚铝土矿分析报告:储量、产量、出口、竞争格局、发展风险与前景预测

或扫码获取报告

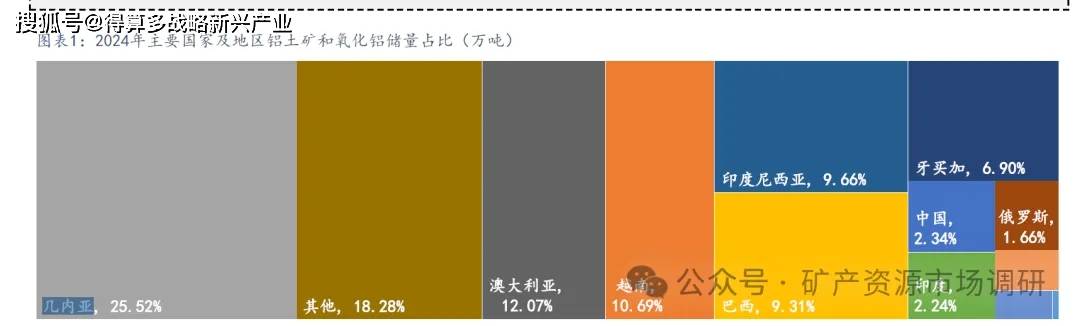

1、几内亚铝土矿储量

几内亚地处西非西岸,法语为官方语言。几内亚位于非洲西部,西濒大西洋,北邻几内亚比绍、塞内加尔和马里,东与科特迪瓦接壤,南与利比里亚和塞拉利昂接壤。全国划分为首都科纳克里特区和7个行政大区,科纳克里特区生产总值占比超过全国90%。历史上几内亚曾遭受葡萄牙和法国侵略并成为法国殖民地,1958年10月2日宣布独立,成立几内亚共和国。

铝是地球上储量最丰富的金属元素,以铝土矿的形式存在。几内亚拥有世界上最大的铝土矿储量,约为74 亿吨,占世界总储量的25.52%左右,位列第一,澳大利亚占比12.07%,越南占比10.69%,印度尼西亚储量占比9.66%,巴西占比9.31%,前5个国家全球占比高达67.25%。中国铝土矿储量较低,只有2.34%。

几内亚铝土矿资源禀赋优异,氧化铝品位高、位于地表浅层易于开采。铝土矿几内亚高品位铝土矿主要分布在地表以下7.8m左右的深度,易于开采,并且矿石品

质较高,氧化铝品位基本均在40%以上,而含硅量较低。主要在产矿区包括资源量最丰富的桑加雷迪矿区,桑加雷迪矿区主要由CBG和GAC公司开采,CBG已修建由桑加雷迪至卡姆萨尔港口的铁路专用线路,全长145公里,为铝土矿运输专用线路,目前几内亚仅有三家公司拥有运矿铁路,分别为SMB,CBG及俄铝。其他在产还包括迪安-迪安、弗里几亚、金迪亚、图盖、贝尔艾尔及GAC矿区。

2、几内亚铝土矿产量

过去多年,全球铝土矿的产量不断提高。据美国地质调查局数据,2024年全球铝土矿产量4.5亿吨,前三名分别为:几内亚产量13000万吨,占比28.89%,主要矿山有桑加雷迪Sangaredi(拓持股23%、美国铝业持股23%),博凯Boké(美国铝业持股23%、Winning International Group 持股45%),几内亚氧化铝公司(GAC)(由阿联酋环球铝业运营)等多个年产量1000万吨以上的铝土矿。澳大利亚产量10000万吨,占比22.22%,其中51%的铝土矿来自于西澳大利亚州,38%来自于昆士兰州。由于下游氧化铝需求巨大,中国维持了较高的铝土矿产量为9300万吨,占比20.67%,同时,几内亚和澳大利亚是中国进口铝土矿的主要来源,分别进口铝土矿11,058 万吨和3,989 万吨。

几内亚铝矿石资源源自西非富塔贾隆-曼丁戈(Fouta Djallon–Mandingo,FDM)铝土矿区。该矿区拥有铝土矿资源约470.85亿吨,占地面积约11.1万平方公里,横跨几内亚、马里和几内亚比绍三国,是世界最大的铝土矿区,占全球热带铝土矿资源总量的50%以上。几内亚作为主要国家拥有该矿区97.1%的资源。

3、几内亚铝土矿出口

几内亚出矿量增长迅速,2025年产量有望增长至1.957亿吨。据《Guinea’s Bauxite Resources Evaluation and Forecasting Using Elasticity DemandMethod》,几内亚铝土矿2021年至2025年,产量将增长9.55%,出口将增长12.07%,受新企业进入该国铝土矿生产以及现有投资和产能增加的影响,到2025年底,几内亚铝土矿产能有望达到1.957亿吨。据卓创资讯,2023年几内亚出口1.27亿吨铝土矿,同比+24.11%。

4、几内亚铝土矿生产企业

几内亚优质铝土矿资源吸引众多国际知名矿业公司前来投资。目前,几内亚矿业市场参与者主要有美铝、俄铝、新加坡韦立、中国河南国际、中铝、国电投、法国AMR、英国ALUFER、阿联酋铝业、印度ASHAPULA等。目前几内亚铝土矿生产最多企业为赢联盟,2022年全年产量3638.1万吨,占总产量的35.14%。

俄罗斯铝业联合公司(俄铝,RUSAL) 拥有铝土矿年产能2200万吨,铝土矿山其中一半左右分布在几内亚。

俄罗斯铝业联合公司(俄铝,RUSAL)2023年铝土矿产量1337.6万吨,同比+8.57%,氧化铝产量595.3万吨,同比-15.93%。

中铝旗下主力矿山为几内亚博法矿;氧化铝精炼方面,中国铝业2023年生产氧化铝1667万吨,同比-5.5%,2024H1生产1027万吨,同比+1.58%。

5、几内亚的氧化铝冶炼环节比较薄弱

境内仅有一家年产能70万吨的Friguia氧化铝厂,并且设备老化不能满负荷生产。俄罗斯铝业联合公司旗下的弗里几亚(Friguia)氧化铝厂是几内亚唯一一家氧化铝厂。 Friguia氧化铝厂于1957年由国外联合投资公司投资兴建,为铝土矿-氧化铝一体化企业,氧化铝年设计能力为70万吨。现为俄罗斯铝业集团独资企业,2012年因劳资冲突停工,2018年恢复运营。工厂采用低温拜耳法工艺生产,溶出温度107℃,溶出罐为常压容器,间接加热, Friguia氧化铝厂是全世界仅有用此低温溶出工艺两家工厂之一。弗里几亚氧化铝厂由于建厂早,工厂生产装备比较落后,2018年复产后,由于受政治、经济等因素影响,目前仍不能满负荷生产。此外,几内亚无电解铝及铝加工企业。

6、关注几内亚铝土矿供应风险

我国铝土矿进口主要来源为几内亚、澳大利亚。据海关总署数据统计, 2024年我国从几内亚进口铝土矿 11054 万吨,同比增长 11.3%11.3%,占总进口的比例为69.7%69.7%,从澳大利亚进口铝土矿 3989 万吨,同比增长 15.3%15.3%,两者进口占总进口的 94.8% 。近几年,几内亚作为我国铝土矿第一大供应国,进口量呈现持续增长趋势。由于 印度尼西亚于 2023 年 6 月执行铝土矿出口禁令 ,印尼对中国铝土矿出口断崖式下滑,导致我国铝土矿进口来源结构逐步向几内亚倾斜。

几内亚作为重要的资源型国家,铝土矿产量持续增加。 几内亚为全球第一大铝土矿生产国,近五年产量持续增长, 2024 年产量 1.3 亿吨,同比增长 5.7% 但由于所处地理位置的气候拥有长达半年的雨季,对铝土矿的开采和运输上造成了极大的困难。 2023 年底,几内亚境内曾发生大型燃油仓库爆炸事故,同时当地出现一部分罢工行为,未知的波动因素使得几内亚铝土矿供应面临不确定性。澳大利亚铝土矿产量较为稳定,近几年产量保持在 1.0 亿吨上下。印尼铝土矿产量增长较快,从 2020 年的 0.21 亿吨增至 2024 年的 0.32 亿吨,但由于禁止出口, 对我国供应影响不大。

几内亚铝土矿出口季节性明显。几内亚 一般在 5 10 月 进入 雨季, 雨季期间降水量丰富,同时伴随较大的季风。雨季不仅影响铝土矿生产和陆路运输,同时几内亚铝土矿出口一般通过驳船转运至深水港后出口,雨季伴随的季风也将影响驳船的运输,因此几内亚铝土矿出口呈现明显的季节性,一般从 5 月开始出口量开始下滑,考虑船期影响后,中国从几内亚进口的铝土矿数量一般从 8 月开始减少, 9月降至年度最低点, 10 月开始逐步回升。

几内亚收回采矿证,矿端扰动风险增加。2025 年 5 月 14 日, 几内亚过渡总统宣布,正式撤销多家矿业公司的 46 个采矿许可证,包括 6 个铝土矿许可证,其中仅 Axis 为在产矿区; 5 月 16 日, Axis 矿区采矿活动被全面叫停; 5 月 21 日,几内亚政府决定将涉及铝土矿、铁矿金矿、钻石和石墨的多个矿业权划定为战略储备区,其中包含 Axis 矿区,该矿区长期停产的概率进一步增大; 5 月 26 日,几内亚政府称被吊销的采矿许可证数量增至 129 个,包括 GAC 的铝土矿。

几内亚资源保护主义抬头 ,重视供给不及预期风险。 几内亚此次收紧矿权,一是对长期未开发、过期矿权的整治,另外从 GAC 被收回矿权的原因来看,政府称主要由于 GAC 未履行建设氧化铝产能的承诺,几内亚政府对铝土矿资源掌控的力度正在增强,或将效仿其他国家在本土延伸铝产业链,若与相关企业关于氧化铝产能建设谈判不及预期,撤销采矿权事件可能继续升级,需重视铝土矿供给不及预期风险。

几内亚铝土矿运力问题值得关注。几内亚矿业法规定:不论采用何种方式进行融资,交通基础设施(铁路、公路、桥梁)、港口基础设施、航空基础设施、聚居地及其附属地域、水网及电力传送管线,以及所有其他除生产工具外的永久固定设施,均在矿业证的经营框架下建设。在给予投资者合理的回报年限加5年后,应无偿转交国家所有。基础设施转交国家后,采矿公司保留优先使用基础设施的权利。

7、未来增量:2026年产量接近2亿吨

2024年铝土矿产量有望增加2440万吨至14263万吨。随着以天山铝业、Dynamic Mining以及AMC等公司为代表的项目陆续投产达产,2024年铝土矿产量有望增加2440万吨至14263万吨。

2026年几内亚铝土矿产量有望接近2亿吨。远期来看,凯博能源与苏莱克斯项目2024年底投产明确,CBG二期三期建设、特变电工铝土矿项目投产以及SMB产量爬坡有望进一步贡献增量。参考公开数据并结合政治更迭等潜在扰动因素,我们预计2024-2026年几内亚铝土矿产量为1.43/1.67/1.96亿吨。

8、发展趋势

(1)价值链延长:氧化铝生产或成刚需

几内亚氧化铝与铝土矿发展现状大相径庭。由于在几内亚建设氧化铝厂需要较高的能源和辅料投入,最终可能导致亏损,因此几内亚氧化铝发展表现欠佳。目前几内亚仅有俄铝弗里吉亚(Friguia)冶炼厂处于投产阶段,并且由于建厂较早生产装备比较落后。2021-2023年几内亚氧化铝产量分别为40.99/33.61/25.19万吨,出口量为42.89/31.74/26.64万吨,近年持续下滑。

(2)基建设施:能源交通成为未来供应保障

电力基础设施薄弱,能源供给或成铝行业发展瓶颈。由于输变电网建设滞后,几内亚电力供应不稳定不充裕,旱季枯水季部分水电站不能满负荷运转,水电蕴藏量只有2%得到开发。2022年几内亚全国发电总量为31.81亿千瓦时,实际用电量为29.76亿千瓦时,用电缺口约10亿千瓦时;2022年电网覆盖率为34%,受益人口只占全国人口的8%。2020-2035几内亚规划的电网年均增长率为13%。未来氧化铝厂建设投产或因电力供给受到掣肘。

交通设施:多为铁路内河,环保问题不容忽视

几内亚矿业法规定:不论采用何种方式进行融资,交通基础设施(铁路、公路、桥梁)、港口基础设施、航空基础设施、聚居地及其附属地域、水网及电力传

送管线,以及所有其他除生产工具外的永久固定设施,均在矿业证的经营框架下建设。在给予投资者合理的回报年限加5年后,应无偿转交国家所有。基础设施转交国家后,采矿公司保留优先使用基础设施的权利。

铁路:几内亚目前运营的铁路共有5条,矿运铁路投运里程都在150km内。包括:科纳克里-Kagbelen商用铁路、科纳克里-弗里亚矿用铁路、科纳克里-金迪亚(德贝勒)矿用铁路、博凯-桑加雷迪矿用铁路和博凯特里梅莱(达圣)矿用铁路。原法国修建的科纳克里—康康公里铁路早已废弃,政府计划重建。

港口航运:几内亚对外贸易绝大部分采用海运运输,因此海港港口建设是矿企对外运输的重要环节。目前几内亚海港港口主要包括卡姆萨尔港(CBG、GAC、COBAD使用)、贝莱尔港(Alufer、SPIC使用)以及科纳克里港(CBK使用)。此外,由于几内亚的海滩平缓,水深变化小,不具备建设大型(Cape型)码头的条件,所以包括国电投、河南国际、双铝和金波等矿企一般通过万吨级驳船将铝土矿转运至外海过驳锚地。

为例,该矿区距港口超300公里,项目最初规划修建325km铁路,但由于外运铁路融资未能有效解决项目于1998年停止。2005年之前,SBDT因为资金缺乏长期停摆,直到2010年才有初步的计划。虽然基于可行性调研,矿区、输送管道及运输港口等基础设施建设工作已具备条件(项目合同总价款5.05亿欧元,施工期3年),但该项目直到目前仍然没有进一步进展。

环保问题未来或成基础设施建设潜在门槛。赢联盟内河接驳方案的成功为其他矿企在几内亚进行小投入短周期迭代式矿业开发提供了范例,然而,相比美俄公司的铁路+深水港,新兴项目简易公路和内河运输带来的环保问题同样不可轻视,甚至可能成为影响项目可持续发展的命门。