扫码获取更多行业报告

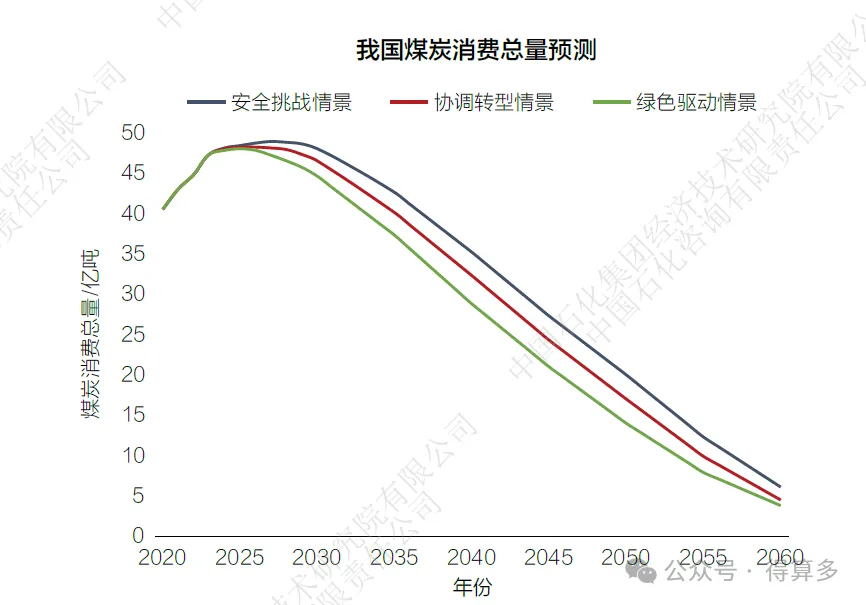

我国煤炭消费总量将于“十四五”期末步入平台期,消费结构正在加速调整

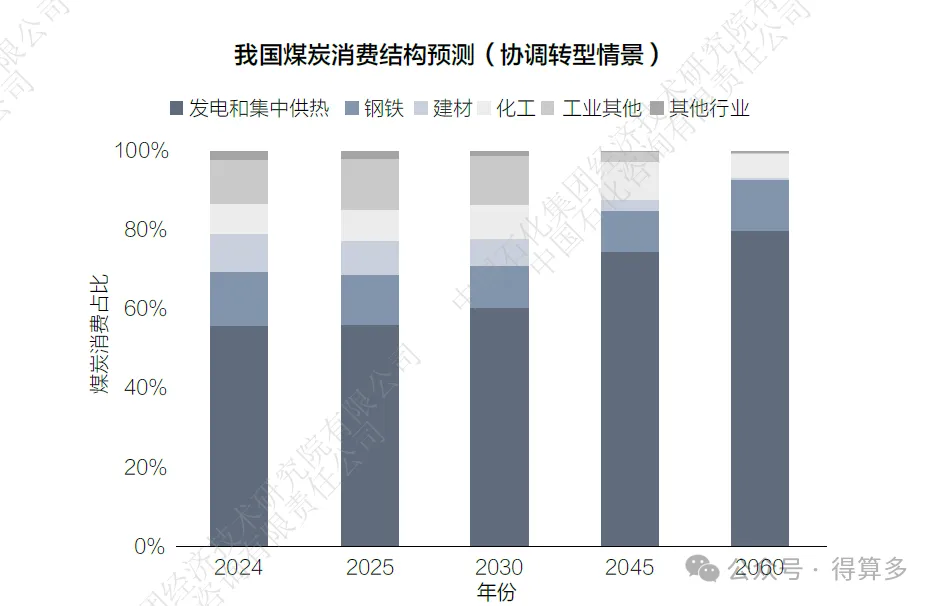

煤炭消费转型是我国实现“双碳”目标的关键。2024 年政府工作报告提出,要推进煤炭清洁高效利用和技术研发,加快建设新型能源体系。煤炭是加快建设新型能源体系的重要支柱,目前煤炭在我国新型能源体系建设中存在三个“难以”,即我国以煤为主的能源结构短期内难以改变、其保障能源安全“压舱石”“稳定器”的作用难以替代、煤炭的过渡和兜底责任难以改变。随着能源消费结构平稳转型,煤炭将从主体能源逐步转变为保障能源、支撑能源。发电、钢铁、建材、化工将长期是煤炭消费的主体行业。

在展望期内,煤炭消费将经历峰值平台期、快速下降期和深度压减期三个阶段。协调转型情景下,当前—2030 年为峰值平台期,煤炭消费达峰后缓慢下降,年均降速0.8%。2031—2050 年为快速下降期,消费量年均降速达5%,年均压减量约1.5 亿吨。2051—2060 年为深度压减期,煤炭仅保留底线需求。安全挑战情景下,保障国家能源安全的要求更高,煤炭消费达峰时间更晚,峰值更高,对于CCUS 技术依赖较强。绿色驱动情景下,加快实现碳减排目标更为迫切,煤炭消费达峰时间更早,达峰后的下降速度更快,对绿电、储能技术突破应用要求更高。

峰值平台期(当前—2030 年),煤炭仍是主体能源,持续发挥着“压舱石”的作用。发电用煤是煤炭消费的主要增长点,占煤炭消费比重的50% 以上,并持续提升。发电和化工用煤带动煤炭消费前期小幅增长,达峰之后缓慢下降,峰值在50亿吨以内。到2030 年煤炭消费总量降至约47.4 亿吨,占一次能源消费比重跌至46.5%。

快速下降期(2031—2050 年),煤炭由主体能源转变为支撑性源。发电用煤快速下降,天然气、氢能加速替代工业用煤,煤炭从燃料向原料角色转变,其原料属性愈发突出。煤炭消费快速下降,在能源消费结构中的占比显著降低。到2040 年,非化石能源消费占比超过煤炭,2050 年煤炭消费总量降至17亿吨,占一次能源消费比重的18.4%。

深度压减期(2051—2060 年),煤炭转为调峰和补充能源。非化石能源比重将达到80%,煤炭将更多发挥电力调峰与能源安全兜底保障作用,比重降至5.2%,仅在发电、钢铁、化工等难以替代领域保留4.5 亿吨左右的安全底线需求。

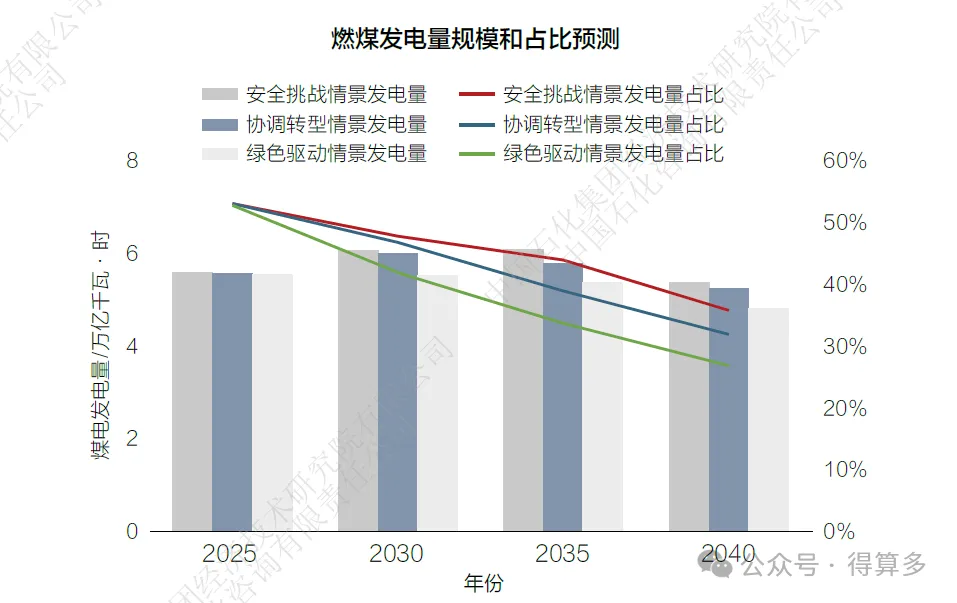

我国煤炭消费的峰值规模和平台期时长直接受煤电发展趋势影响

近年来,我国新能源发电高速增长,为保障电力系统安全稳定,迫切需要煤电更好发挥支撑调节作用。2024 年1 月,《煤电容量电价机制》正式实施,本质上是推动煤电功能转型,加快向提供容量支撑保障和电量并重转型,发挥煤电对新能源发电的兜底作用,为构建新型电力系统提供支撑。

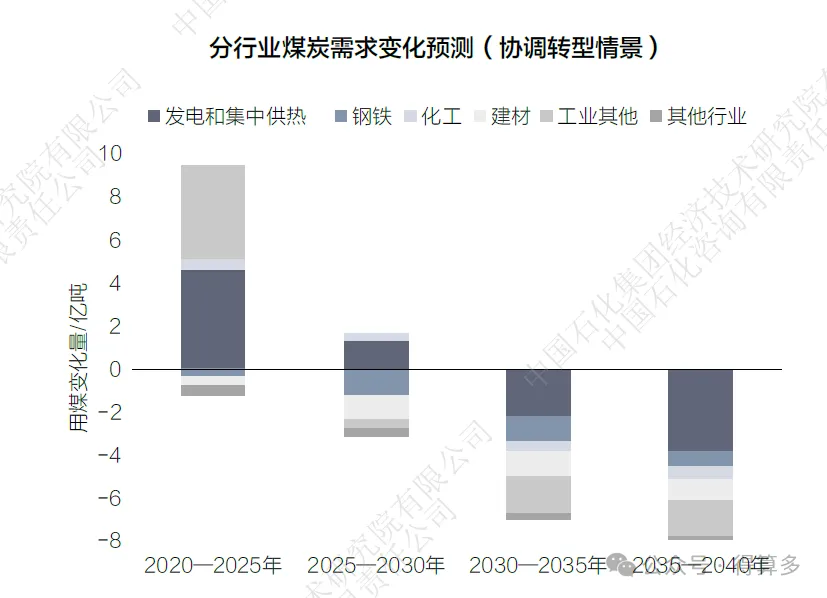

煤炭消费峰值和平台期持续时长,主要取决于发电用煤增量与其他行业用煤减量之间的关系。在工业领域,预计“十五五”期间煤炭消费量将开始下降。其一,受外部政策约束,如《水泥行业节能降碳专项行动计划》《钢铁行业节能降碳专项行动计划》等,限制了高煤耗行业的煤炭消费;其二,受到房地产、基建等相关行业影响,粗钢、水泥等产品的需求持续萎缩;其三,天然气等清洁能源逐步替代煤炭消费,在陶瓷、玻璃等建材行业中表现尤为突出,因为短期内氢炼钢、低碳水泥生产等成本高企,缺乏竞争力。预计“十五五”期间,工业用煤将缩减2.4 亿吨以上,抑制煤炭总量增长。在电力领域,国家政策明确了煤电基础保障性和系统调节性电源的功能定位,如果“储能+ 新能源”不足以安全、可靠地支撑整个能源系统的电力需求,煤电将持续增长,拉高煤炭消费峰值和延伸平台期时长。反之,发电用煤将稳中有降,煤炭达峰时间相对提前,平台期时长相对缩短。

近中期看,煤电装机增长、机组灵活性改造和煤电发电量增加,仍将持续带动发电用煤增长。预计到2030 年,我国风电光伏发电量占比将达26%。由于风电光伏总量规模有限,不足以满足全社会用电量的快速增长,为保证电力充足稳定供应,预计煤电装机规模、燃煤发电量将增长到“十五五”末期。同时,随着煤电定位的改变,煤电利用小时数呈现下降趋势,煤电发电量占比逐渐降低,到2030 年降至50% 以下。为助力碳达峰目标实现,煤电机组将通过“三改联动”,向清洁、高效、灵活方向转型。

远期看,煤电装机将晚于煤电发电量逐步下降,煤电完成向调节性电源转型。随着可再生能源发电装机高速增长、储能应用规模持续扩大,预计到2030 年左右,非化石能源发电量将超过煤电,成为主体电源。到展望期末,煤电将作为“基础保障型+ 系统调节型”电源,提供应急保障和备用容量,成为新型电力系统的重要托底。