扫码获取更多行业报告

一次能源:我国能源消费总量峰值将在“强惯性”和“新动能”共同作用下推迟、提高

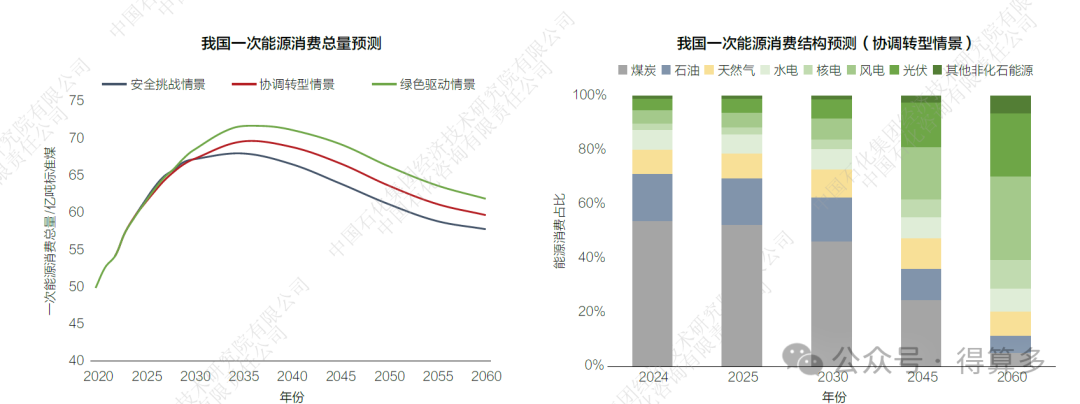

2024 年,我国一次能源消费总量达59.7 亿吨标准煤,同比增长4.3%;非化石能源消费占比首次超越石油、增至19.7%。在“十四五”以来能源消费超预期增长形成的“强惯性”及数智化转型、新能源产业化发展带来的“新动能”共同作用下,对比前版预测,我国能源消费将更晚达峰、峰值更高。

我国能源消费总量增速呈现“3-4-2-1”阶段性特征。

“3”:“十三五”时期,得益于产业结构和用能结构快速优化,我国一次能源消费年均增速降至3% 以内。

“4”:“十四五”时期,一方面受经济周期和转型阶段影响,传统行业能耗强度有所回弹,另一方面新质生产力创造了经济增长和能源消费新动能,使得我国能源消费年均增速反弹到4%以上。在协调转型情景下,到2025 年,我国一次能源消费总量将增至61.6 亿吨标准煤,非化石能源消费占比达21.1%。

“2”:“十五五”时期,预计由新动能驱动的能源需求增长,快于传统行业转型带来的用能压减,能源消费总量将保持增长,但增速有望回落至2% 左右。在协调转型情景下,到2030 年,我国一次能源消费总量将增至67.5 亿吨标准煤,煤炭占比跌至46.5%,油气占比合计稳定在26% 以上,非化石能源占比达27.0%。

“1”:“十六五”时期,我国将进入年均增速小于1% 的能源消费峰值平台期。在协调转型情景下,预计一次能源消费总量有望于2035 年增至69.4 亿吨标准煤左右的峰值,届时非化石能源占比达35.6%、与煤炭(39.4%)接近。在安全挑战情景下,电气化转型减速、化石能源退出放缓,一次能源消费总量将于2030—2035年间增至68.5亿吨标准煤左右的峰值,届时非化石能源占比达31%。在绿色驱动情景下,电氢消纳问题被及时破解,非化石能源加快替代化石能源,一次能源消费总量或持续增长至2035—2040年,峰值将超过71亿吨标准煤。

展望远期,我国一次能源总量下降和结构演变将主要受电氢化替代和发电结构转型影响。自2035 年至2060 年,发电用能在我国一次能源消费中的占比将从60% 左右增至80% 以上。在协调转型情景下,2030 年前,电力将成为我国终端第一大能源品种,2040 年前,可再生能源发电量占比将突破50%,2045 年前,非化石能源消费占比将增至50%。我国一次能源消费总量将自2045 年后较快下降,到2060 年降至59.5 亿吨标准煤,较峰值水平下降14%。

整个展望期内,我国能耗强度持续下降,人均能源消费量维持增长。到2060 年,能耗强度降至现状的1/3,人均能源消费量在现状水平上提升25%(均不扣除原料用能和非化石能源消费量)。

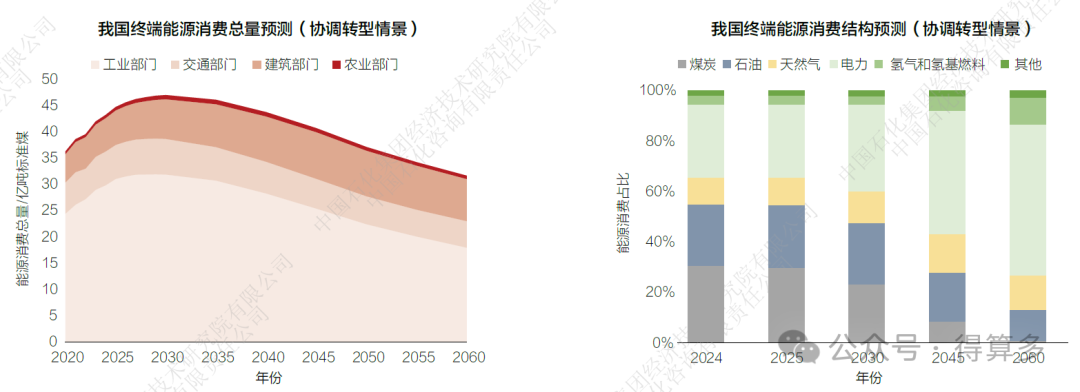

终端能源: 我国终端能源消费总量将于“十五五”中后期进入平台期,达峰阶段电力消费的增长贡献率有望接近100%

2024 年,我国终端能源消费总量为42.6 亿吨标准煤、同比增长3.8%,电气化率提升至28.5%。预计我国终端能源消费总量将于“十五五”中期进入平台期,并于2030 年前后达峰,峰值在46 亿吨标准煤以上,达峰阶段电力对终端能源消费总量的增长贡献率高达99.5%。到2060 年,预计我国终端能源消费总量将下降至31.5 亿吨标准煤,届时,我国电气化率将达到60%,电氢化率将达到71%。

电力消费量有望在“十五五”期间超越煤炭,成为终端第一大能源品种,并成为驱动终端能源消费总量增长、达峰的首要因素。在协调转型情景下,受存量替代和增量刺激共同作用,当前至2030 年,我国全社会用电量将以年均4.7% 的速度较快增长。存量替代方面,例如2030 年我国电动汽车用电量将达到3500 亿千瓦·时左右,替代约7000 万吨汽柴油消费量;增量刺激方面,例如2030 年我国数据中心规模将超过3000万标准机架,产生5000 亿千瓦·时以上的用电需求。预计我国全社会用电量将于2025 年、2030 年和2035 年分别达到10.4 万亿千瓦·时、13.0 万亿千瓦·时和15.0 万亿千瓦·时,到“十五五”期初,电力将成为终端第一大能源品种,占比增至30%,到2030 年,电力消费占比将进一步提高至34%。

我国终端化石能源消费量将先于终端用能总量、在“十五五”中期达峰,占比将于2040 年前后跌至50%。我国终端煤炭、石油、天然气直接利用总量在2024 年达到28.1 亿吨标准煤、占比66%,预计将再增加约1 亿吨标准煤,于2027 年前后达峰,占比降至64% 左右。到2040 年,我国终端天然气消费量达峰、占比提升至15%,届时终端化石能源消费总量降至21亿吨标准煤、占比合计跌至50%。到2060 年,预计终端化石能源消费总量降至8 亿吨标准煤、占比合计降至27%,其中天然气消费占比超过50%。

能源转型在“绿色低碳”和“经济高效”两个维度间存在张力。我国人均终端能源消费量在2024 年达到3.0 吨标准煤,预计将于2035 年前后达峰,峰值约为3.3 吨标准煤,到2060年降至2.8 吨标准煤左右。然而,前文曾提及,我国人均一次能源消费量在整个展望期内均保持增长态势。主要原因是,随着电氢化转型的深入,终端非化石能源消费规模和占比将在2030 年后快速增长,使得能源转型在绿色低碳效果和加工转换效率之间的张力更为凸显。

我国能源转型遵循“先立后破”路径。随着能源消费总量增速的减慢、增幅的收窄,我国能源转型阶段将从增量分享向存量竞争过渡。近中期来看,由于太阳能、风能等清洁能源的大规模消纳存在技术经济性局限,在协调转型情景下,预计我国非化石能源消费量的年均增速将从“十四五”时期的10% 降至“十五五”时期的7%。

煤炭和石油消费将在“十五五”期间先后达峰、“破”除。从消费占比看,我国煤炭和石油在一次能源消费总量中的份额已然处于下降区间。从消费规模看,受钢铁、建材等传统制造业用煤加快下降及发电用煤维持增长的叠加影响,我国煤炭消费总量将于“十四五”期末进入峰值期平台,并于“十五五”期内开始下降,整个“十五五”时期,煤炭对能源消费总量的增长贡献率为负;新能源汽车的超预期渗透,使得我国交通用油在2024 年达峰,随后较快下降,预计在化工产业托举下,我国石油消费总量将持续增长至“十五五”中期,此后,石油对能源消费总量的增长贡献率也将由正转负。

太阳能、风能、天然气等清洁能源若要“立”得住、顶得上,当务之急是解决消纳问题。2024 年,我国风电光伏发电量合计达1.81 万亿千瓦·时、约为2020 年的2.5 倍,发电量占比增至17.9%、比2020 年高出8.5 个百分点。波动性清洁电源迅速增长引发的供给安全和终端消纳问题日渐凸显,近中期来看,我国风电光伏并网发电量和发电装机增速将先后放缓,随之带来非化石能源消费增速的下降。预计在我国能源消费达峰阶段(2024—2035 年),非化石能源消费量将增长13 亿吨标准煤、增幅超过100%,对能源消费总量的增长贡献率高达130%,主要在满足增量用电需求、替代存量高碳电力等方面发挥作用。天然气作为能源转型的“桥梁”,在我国“先立后破”的转型路径中被寄予厚望,在工业替煤、交通替油、燃气发电等领域存在极大发展潜力,同时也面临用气经济性、供气稳定性等挑战。预计在我国能源消费达峰阶段(2024—2035年),天然气消费量将从4300 亿立方米大幅增至6060 亿立方米,对能源消费总量的增长贡献率为24%。

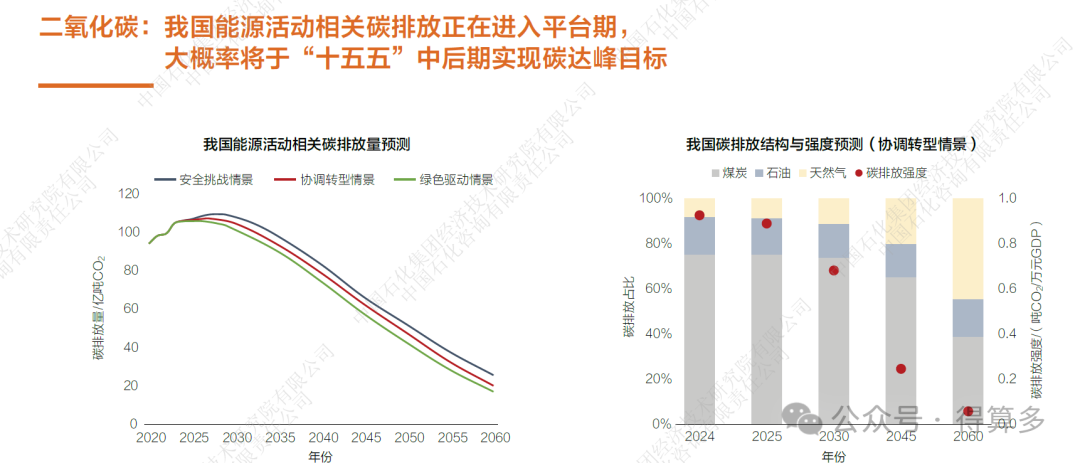

2024 年,我国能源活动相关二氧化碳排放总量达106.6 亿吨(剔除化工产品固碳部分),正在进入平台期。在协调转型、安全挑战和绿色驱动三大情景下,预计我国均能实现2030 年前碳达峰目标,碳排放峰值在108 亿—112 亿吨。到2060 年,在三大情景下,我国均需要保留一定的化石能源消费需求,从而产生18 亿—24 亿吨的能源活动相关二氧化碳排放量,需借助CCUS、生态碳汇等措施以实现碳中和目标。

可将我国能源活动相关碳排放的发展变化划分为三个阶段。

碳排放达峰期(当前—2030 年)。我国能源活动相关碳排放的达峰时点、峰值水平及峰值期持续时长主要与煤炭消费转型有关,因为煤炭贡献了我国75% 的碳排放,而煤炭消费转型主要受电煤增长趋势和工业减煤前景影响。在协调转型情景下,预计我国能源活动相关碳排放总量将于“十五五”中后期达峰,峰值约为109 亿吨,峰值平台期为3—5 年。在安全挑战情景下,我国燃煤发电将持续增长至2035 年,使得能源活动相关碳排放总量推迟到“十五五”后期达峰,峰值接近112亿吨。

双驱动降碳期(2031—2035 年)。化石能源消费量下降是促进能源活动相关碳排放降低的首要因素,在协调转型情景下,此阶段我国煤炭和石油消费下降将减少共12 亿吨的二氧化碳输入。与此同时,化工原料用能增长使得产品固碳效果增加,也为驱动我国能源活动相关碳排放降低发挥积极作用,在协调转型情景下,我国化工产品固碳量将持续增长至2035 年,峰值超过9 亿吨。

全面加速脱碳期(2036—2060 年)。在协调转型情景下,此阶段我国能源活动相关碳排放的发展变化呈现三大特征:一是总量加速下降,由于化石能源消费量加快下降,我国能源活动相关碳排放年均降速从3% 提高至9%;二是强度加速下降,我国能源活动相关碳排放强度从0.50 吨CO2/ 万元GDP 降至0.06 吨CO2/ 万元GDP,年均降速从6% 提高至11%,意味着经济增长和碳排放加快“分化”;三是固碳率提高,由于化石能源的原料属性不断增强,预计化工固碳率将从8.7% 提高到17.7%。