扫码获取更多行业报告

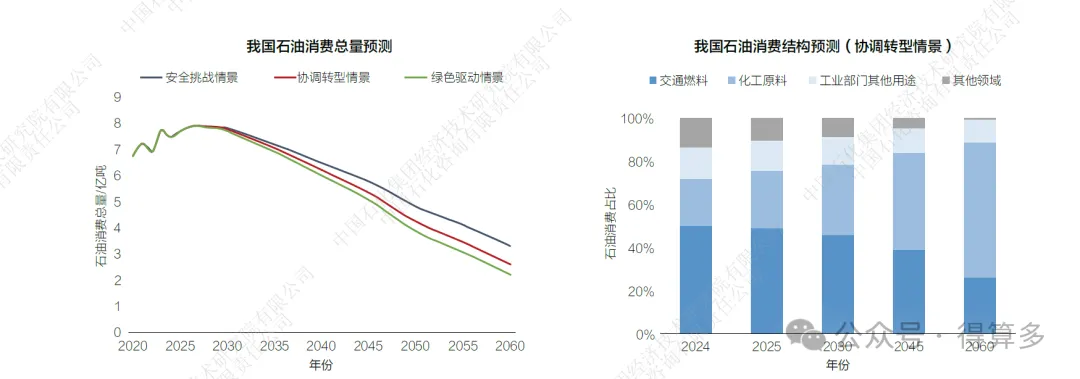

我国石油消费平台期特征日渐显现,预计将于2027 年前后达峰

尽管2024 年我国石油消费量罕见下降,我们仍然认为中国石油消费将在2025—2030 年之间达到7.9 亿—8.0 亿吨的峰值,化工用油增长是主要托举因素。

我国石油消费的平台期特征日渐明显。2024 年,我国石油消费量为7.5 亿吨,是近20 年以来第二次出现石油消费下降(上一次是2022 年疫情原因导致)。有三重原因造成石油消费下降:一是国内房地产仍处于深度调整的探底期,国内大循环不畅,使得制造业与工业领域供需失衡,有效需求依然不足,对经济增长的支撑边际作用减弱。二是中国的汽车工业发展阶段进入增长后期,汽车保有量已超200 辆/ 千人,保有量增速由2020 年前的10% 左右下降至当前的3%—5%,其中燃油车保有量增速仅为2%,呈现出明显拐点特征。三是新能源和LNG 汽车迅猛发展,加速替代汽柴油车。2024 年1—9 月,新能源汽车渗透率为38.9%,保有量达2600 万辆,占全部汽车比重达7.5%;LNG 重卡销量渗透率为22%,保有量73 万辆,保有量占重卡比重的8%。估计全年共替代汽柴油4900万吨,导致成品油消费提前达峰。

预计“十五五”期间,我国石油消费总量将维持在7.7 亿吨以上的峰值平台期。新能源汽车开启对传统燃油车存量市场冲击,2025 年燃油车保有量达峰,交通用油小幅下降。多套乙烯装置投产,拉动化工用油持续增长,抵消成品油消费下降。“十五五”期间,国内经济恢复程度、新能源汽车发展快慢及化工项目投产情况,决定了石油消费在一个平台期内上下波动的幅度和峰值出现的时点,预计峰值规模在7.9 亿—8.0 亿吨。 2030 年之后,随着化工用油增长放缓和达峰下降,我国石油消费总量的下降速度将逐步加快。预计2030—2040 年,年均下降2% 左右,化工用油增长抵消部分交通用油下降,化工用油占比基本与交通持平;2040—2050 年,年均下降4%左右,交通和化工用油呈现双双下降趋势,化工用油占比占石油消费一半左右;2050—2060 年,年均下降5% 左右,循环再生、CO2 资源化等技术应用下,化工用油呈现快速下降,2060 年石油消费降至3 亿吨以下。

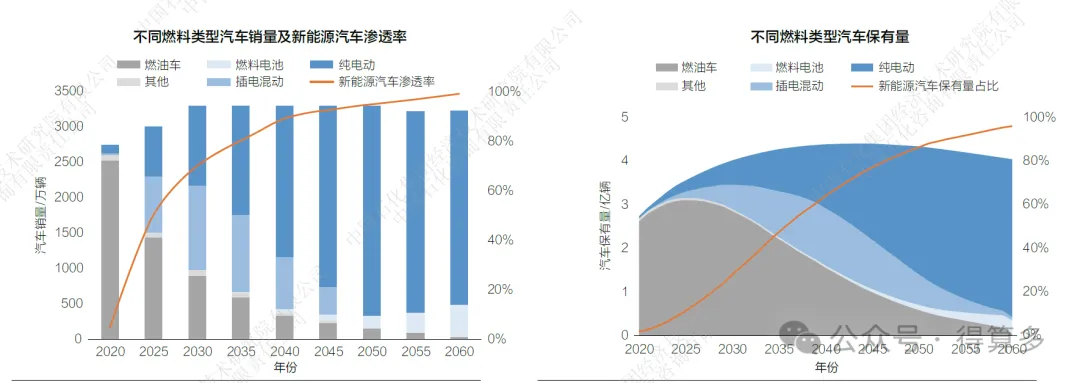

我国汽车工业进入增长后期,新能源汽车开启对燃油汽车存量替代

对比前版预测,今年,我们上调了我国中长期新能源汽车渗透率,尤其是强调了混合动力汽车在拉动新能源汽车发展中的作用。

汽车工业进入增长后期,道路交通用能进入最后增长阶段。预计2024 年,我国汽车保有量达3.4 亿辆,其中乘用车保有量206 辆/ 千人,根据中国汽车技术研究中心等权威机构预测,中国乘用车饱和值在300—400 辆/ 千人,按照乘用车发展的一般规律,当前已经进入“S”曲线的后半程,保有量增速明显放缓。预计“十五五”期间,乘用车保有量增至250 辆/ 千人,期间汽车保有量年均增长约3%,总量达4 亿辆。2030 年之后,汽车保有量渐进达峰,峰值在4.5 亿辆左右。

燃油车步入下降通道,交通用油随之达峰。预计2024 年,燃油车保有量3.09 亿辆,预计2025 年保有量达3.1 亿辆峰值,“十五五” 期间保有量年均下降2%,2030 年降至2021年规模。2040 年燃油车、混合动力汽车和纯电动汽车三分天下。 预计2060 年仅保留部分城际物流柴油重卡。受此影响,交通燃料用油2024年基本达峰。

纯电动、插电混动等新能源汽车持续高增长,进一步挤压替代油品消费。预计2024 年,销量1250 万辆(含出口)、同比增长32%,渗透率达41%,保有量占比达8.9%;2025 年渗透率进一步提高至约50%,保有量占比提高至12%;2030 年保有量1.2 亿辆,占比提高至31%。近年来,插电混动汽车表现强劲,占新能源汽车销量比重由2020 年的18% 增长至2024年的四成,较好地解决了纯电动汽车里程焦虑的痛点,拉动了新能源汽车中A 级车销量,2030 年前比重将进一步增加。

燃料电池汽车发展相对缓慢,对我国石油消费和交通能源转型影响有限。预计2024 年,燃料电池汽车销量6200 辆,保有量2.4 万辆,以城际及城市客车为主。预计2025 年燃料电池汽车保有量3 万—5 万辆。“十五五”期间氢能交通仍处于培育期。2030 年之后,燃料电池汽车经济性将逐步显现,预计49吨燃料电池重卡和12 米燃料电池客车将于2035 年前后实现与柴油车平价竞争。

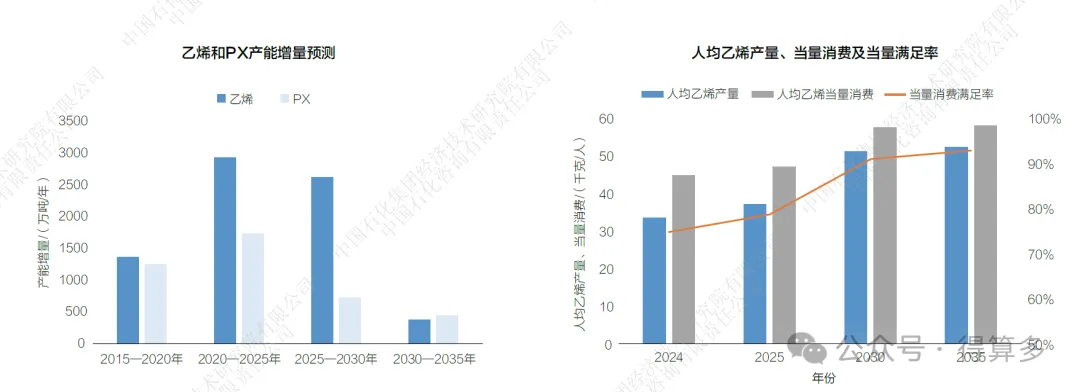

此轮化工的超级扩能周期仍在延续,石化结构性过剩更加突出

在原料供应不足与下游需求低迷叠加作用下,我国化工产业链利润低迷将持续较长时间。预计“十五五”期间,我国化工市场将面临原料供应严重不足及下游需求低迷的双重压力。该时期仍有大量待建项目,且多数并未配套增加炼油产能,加大了一体化炼厂产品结构调整难度。同时,疫情后国内有效需求恢复不足,大宗化学品消费由原来的8%—10% 的高速增长回落至3%—4% 的中低速增长。化工产业链将面临装置缺少原料,产能大量扩张,终端需求持续低迷的“多重矛盾”局面,产业链利润难以显著修复。不排除部分项目推迟投产时间。

化工产品出口具有增长空间,为我国化工产业扩能增长带来机遇。近年来,我国主要化工品出口约2000 万吨。全球产业链重构为中国出口带来机遇,俄乌冲突致使欧洲竞争力下降,制造业发展带动东南亚、印巴和南美需求缺口增加,甚至美国也要大量进口塑料制品,中国石化产品出口有较大潜力。

我国大宗化工商品结构性过剩问题已经出现,大量落后产能面临出清。考虑到塑料循环再生技术快速发展、产业转移及国内房地产行业持续低迷等多种因素拉低化工品消费增长潜力,预计2030—2035 年,我国人均乙烯当量消费由当前的45 千克提高至58 千克左右,人均PX 消费由27 千克增加至32 千克,尚有较大增长空间。为了满足国内石化工业发展需求,2020年后我国开启了史上最大规模化工装置扩能潮,至2023 年末,乙烯产能满足率(产能满足率= 产能/ 当量消费)由59% 跃升至88%;同期PX 产能满足率由77% 跃升至111%。如果考虑到进口乙烯下游产品中有相当数量难以被国产替代,包含来自北美或中东的廉价产品及来自欧洲的高端产品在内,那么国内的乙烯产能满足率已经超过100%。在国内供应快速增长的背景下,乙烯和PX 产能已经由不足转为结构性过剩,大量落后产能或将面临加快出清。