如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

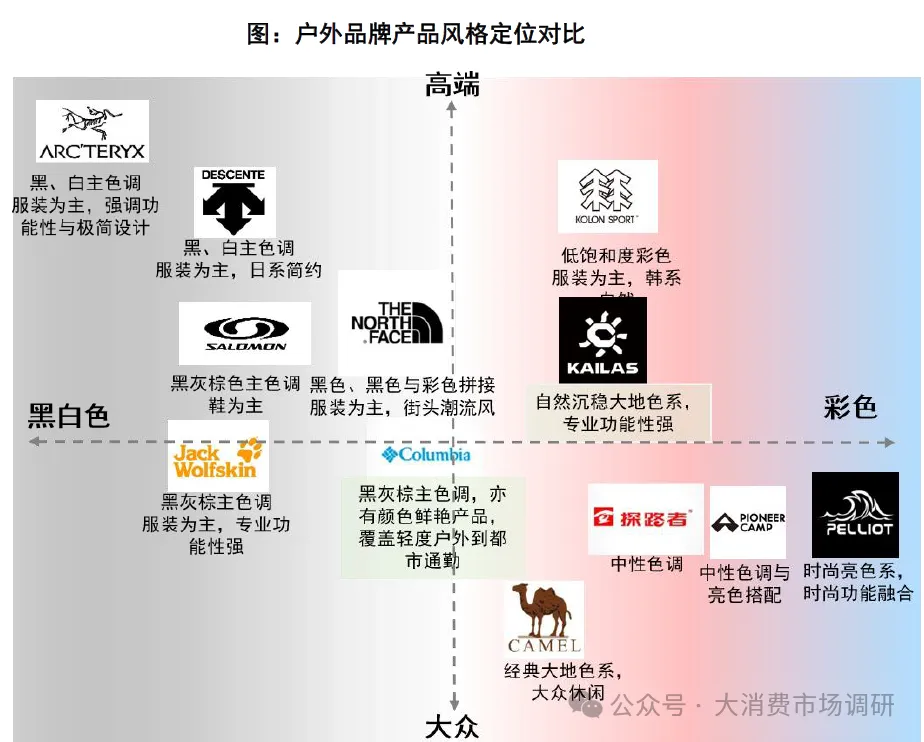

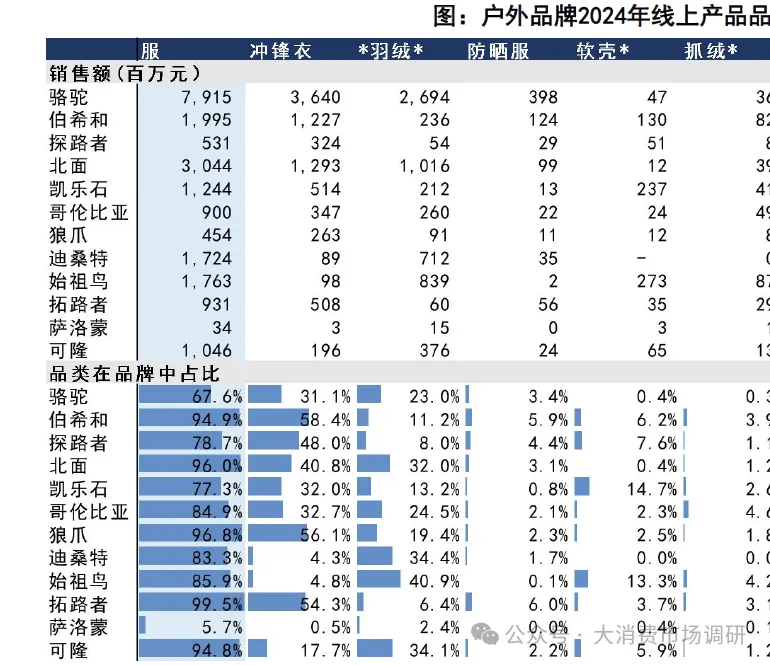

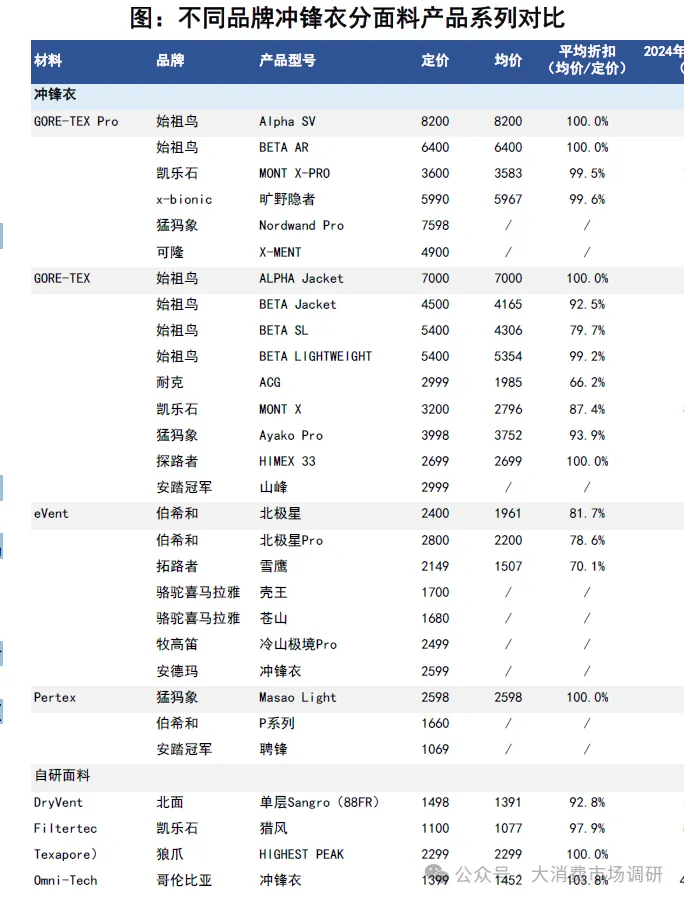

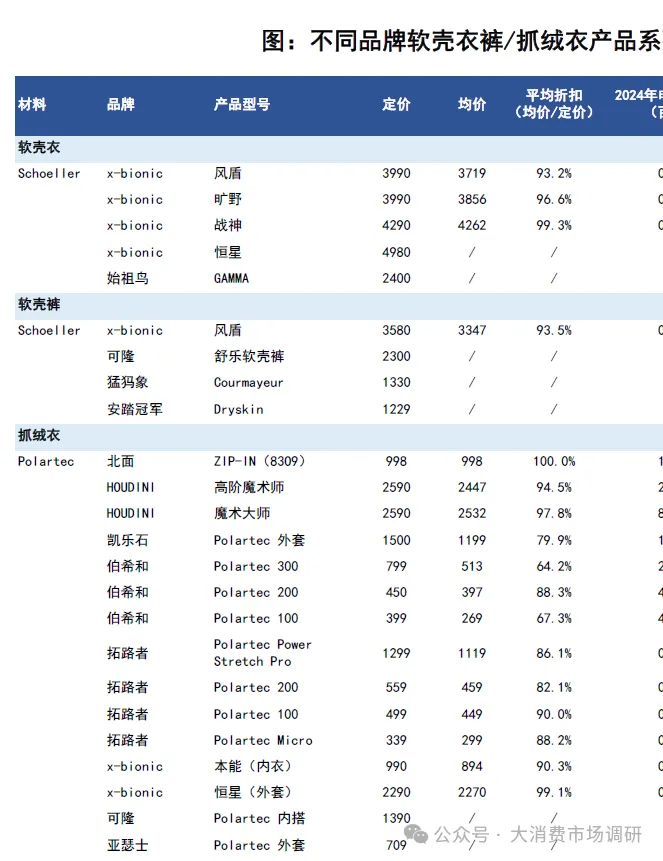

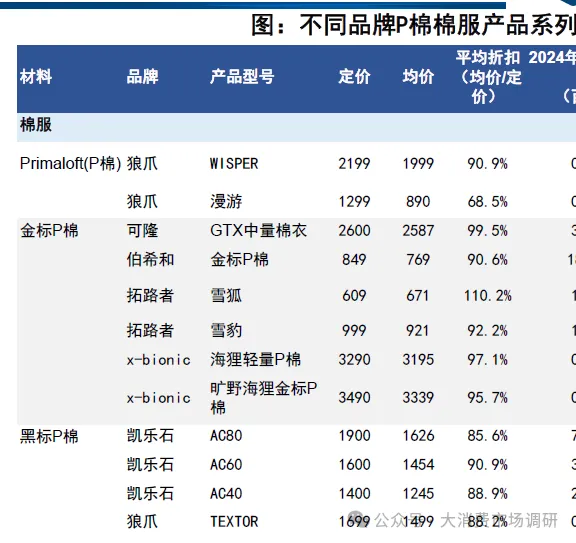

产品力:高端品牌科技材质工艺具备优势,支撑品牌高溢价 • 品类聚焦 : 硬核专业户外 :始祖鸟(登山)、北面(登山滑雪)、萨洛蒙(越野跑)、狼爪(滑雪)、凯乐石(登山攀岩越野跑)主打极限运动场景; 轻户外大众休闲 :其余品牌中,迪桑特、可隆、哥伦比亚、伯希和、探路者、拓路者、骆驼,更适合轻户外,以及日常休闲通勤场景。 • 产品颜色风格: 黑白色为主:始祖鸟、迪桑特、狼爪、萨洛蒙以黑白灰为主色调;北面、哥伦比亚也黑色较多,同时兼具彩色或彩色拼接产品; 大地色为主:凯乐石、骆驼以大地色系为主; 彩色为主:可隆以低饱和度彩色为主,探路者以中性色调为主,拓路者兼具中性色调和亮色,伯希和兼具高低饱和度彩色、颜色更丰富。 • 价格策略 : 高端品牌 (始祖鸟、迪桑特、可隆)冲锋衣定价2000元以上,部分系列具有限量性、奢侈品属性; 中高端品牌(北面、凯乐石、狼爪、哥伦比亚)冲锋衣、(萨洛蒙)鞋子定价在1000元以上,注重功能性专业性; 性价比品牌 (伯希和、探路者、拓路者、骆驼),冲锋衣定价在400-600元,极具性价比。 • 各品牌品类占比 1)鞋/服占比:大部分品牌线上销售额80%以上是服饰;仅萨洛蒙以鞋为主导占比90%;骆驼、凯乐石鞋占比也相对较高在20%以上; 2)服装细分品类:①大部分品牌冲锋衣为第一大品类,除迪桑特、可隆、始祖鸟、萨洛蒙外,其他品牌冲锋衣基本均占到整体销售额的30%以上,占比比较高的伯希和、探路者、狼爪、拓路者在48%以上;②羽绒服普遍为第二大品类,占比几乎超过10%,占比较高的始祖鸟、迪桑特、北面、可隆在30%以上;③此外,凯乐石、始祖鸟软壳衣裤占比也较高,在14%左右。 • 冲锋衣 -顶配GORE-TEX Pro 冲锋衣 始祖鸟的Alpha SV、BETA AR,凯乐石的MONT X-PRO等品牌系列使用了GORE-TEX Pro 面料,作为各品牌的顶配系列定价最高。横向对比来看,始祖鸟最贵在6400-8200,且没有折扣;猛犸象在7000+,x-bionic接近6000;可隆接近5000;凯乐石相对而言最便宜,定价3600,同时电商平台上销量最高、增速最快,2024年销售7800件,增速达2000%+。 -高端GORE-TEX冲锋衣 普通GORE-TEX面料有更多品牌应用,定价也相对GORE-TEX PRO略低,始祖鸟定价范围在4500-7000;猛犸象接近4000;其他品牌,凯乐石、耐克、安踏冠军、探路者基本在3000左右。从销量来看,GORE-TEX冲锋衣童颜是凯乐石销量最高,2024年销售超3万件,同比+57%;始祖鸟所有系列合计接近8000件。 -中高档eVent冲锋衣 eVent面料主要有部分国产品牌应用于中高端定位的产品系列,如伯希和的北极星、拓路者的雪鹰、喜马拉雅的壳王和苍山、牧高笛的冷山极境,定价普遍在2000元左右,伯希和电商折扣在8折左右,拓路者在7折左右,两品牌在2024年均有接近8000件的销量。 -自研面料硬壳冲锋衣 自研面料成本较低定价也相对较低,普遍定价在1000-2000。 • 软壳衣裤 使用Schoeller面料的软壳衣裤,根据不同品牌定位,定价差异相对较大。x-bionic定位定价较高,软壳衣定价在4000-5000,软壳裤椰子3500+;始祖鸟GAMMA系列软壳衣为2400;可隆的软壳裤为2300;猛犸象、安踏冠军的软壳裤都在1200-1300左右。 • 抓绒衣 Polartec面料在抓绒衣上的应用较为普遍,根据不同品牌定位、以及产品形态(外套/内搭)、厚度(300/200/100),定价差异相对较大。2000+的品牌主要有HOUDINI、x-bionic;1000+的品牌有可隆、凯乐石、拓路者Polartec PowerStretch Pro系列;伯希和、拓路者大部分Polartec产品均价在500以内。从销量来看,2024年伯希和及HOUDINI销量最高,相关系列合计均超过10万的销量。 • P棉棉服 据不同品牌定位、p棉规格(金标/银标/黑标)、填充量(40/60/80g/m²),定价差异相对较大。x-bionic、可隆的金标P棉系列产品定价在3000元左右;凯乐石、狼爪的黑标P棉系列定价在1500-2000元左右;伯希和、拓路者定价在千元以内。销量来看,伯希和居首位、凯乐石其次。 • 越野跑鞋:定价普遍在1000-1200元 三大品牌以差异化技术重塑越野跑体验: 萨洛蒙胜在精准包裹与泥地统治力,HOKA以缓震舒适定义长距标准,凯乐石则凭陡坡适配与国产创新打破国际垄断。 场景适配性与代表鞋款 : 1. 陡坡技术地形 凯乐石FUGA DU :125mm超宽前掌+TPU外骨骼,下坡防侧翻效率提升30%,称“大坡王”。 萨洛蒙SPEEDCROSS :6mm深齿Contagrip®大底,泥地脱困能力突出,但硬质路面稳定性较弱。 HOKA Speedgoat :4mm齿纹+加宽底盘,适合缓坡,但厚底削弱技术下坡反馈。 2. 长距离缓震(100km+) 凯乐石FUGA EX3 :36mm加厚ECCEVAI中底,百公里抗衰减率>60%,宽楦缓解脚。 HOKA Challenger 7 :Profly+中底吸收70%冲击力,适合关节敏感者,但耐磨性一般(300km磨损率40%)。 萨洛蒙SENSE RIDE :8mm落差+Energy Foam,混合地形适应性佳,但窄楦限制亚洲脚型。 3. 竞速赛道 凯乐石FUGA PRO 4 :X型碳板推进效率提升23%,全地形齿纹兼顾碎石与泥地。 萨洛蒙S/LAB Pulsar :PEBA混合中底回弹迅捷,3.5mm浅齿纹硬化路面响应快。 HOKA Tecton X :双碳板+超轻网面,铺装路面竞速优势明显,但复杂地形防护。 • 线上渠道占比:伯希和、拓路者线上占比高,定位高端品牌普遍线上占比低。 1)伯希和、拓路者线上渠道占比高,分别占总销售额的77%/~100%,拓路者当前线下仅有个位数门店;伯希和2015年靠电商崛起,2019年开始铺设线下渠道,目前线下网点规模仍较小;骆驼线上也有较大规模,是电商户外排名第一的品牌。 2)定位高端的品牌普遍线上占比低,始祖鸟(18%)、迪桑特(20%)、可隆(20%)、凯乐石(21%)线上占比最低,萨洛蒙、北面也仅在30%左右,高端品牌更侧重通过线下开设高端实体店,塑造品牌高端形象以及带来更好的消费者体验。 • 门店数: 1)探路者、北面线下门店网络最广:探路者以908家中国门店居首(包括62家直营和846家加盟联营),覆盖城市也最广(210个),下沉市场渗透率高;北面接近600家门店次之,覆盖169个城市;哥伦比亚、凯乐石在300家门店左右。 2)中型规模品牌:迪桑特、可隆、萨洛蒙在200家门店左右,以高线城市高端商场、核心商圈为主,由于定价较高,门店点位有一定限制。 3)规模较小的品牌:伯希和146家,含14家直营+132家联营,主要因线下发展时间较晚;始祖鸟75家中国门店,集中在高线城市核心高端商场,常常选在奢侈品店旁,店铺面积大,由于门店要求高,开店选择有限,但中国市场是公司重点发展、未来店数增量的主要市场。 • 店效:店效与品牌定位定价正相关,高端品牌 (始祖鸟、迪桑特、可隆)店效基本在接近2000万元/年或以上,尤其始祖鸟超8000万元/年;中高端品牌北面、萨洛蒙、凯乐石、以及目前直营店数较少仅14家的伯希和,店效其次,500-1200万元/年。 • 渠道特点:高端品牌 (始祖鸟、迪桑特、可隆)门店主要位于高线城市核心高端商场,面积较大;中高端品牌(北面、凯乐石、哥伦比亚)目前点位较多,城市覆盖率高,亦存在低线城市门店;国产性价比品牌伯希和、探路者有更高的下沉市场渗透率,均在30%以上,主要通过加盟门店覆盖下沉市场。 品牌力:专业户外品牌营销通过运动绑定和赛事宣传,休闲户外品牌凭借明星扩大影响力 • 从营销角度看,专业户外品牌往往绑定户外运动、通过越野跑、登山、滑雪等赛事和专业运动员进行营销,休闲时尚户外品牌通过明星宣传扩大影响力。 • 赛事方面:1)萨洛蒙、HOKA、凯乐石是越野跑赛事主要赞助商:萨洛蒙、HOKA几乎垄断国际顶级赛事(UTMB、黄金联赛),凯乐石打入国际赛事(如巨人之旅330)的同时,深度参与国内赛事,通过自有赛事公司或深度运营合作模式,主导或冠名举办了多场标志性越野跑赛事。2)头部运动品牌入局越野跑赛事:全国规模最大的越野跑赛事——崇礼168超级越野赛, 耐克2025年取代阿迪达斯(2022-2024年)成为首席独家冠名赞助商;安踏冠军也冠名赞助了香港100越野赛、高黎贡超级山径赛。3)其他赛事:北面打造自有IP“山地节”(松花湖、阳朔、丽江)及“攀岩节”,珠峰、四姑娘山设“巅峰补给站”提供装备支持始祖鸟专注高端登山(如珠峰、洛堆峰);通过“山地课堂”提供专业培训;其他国内品牌主要赞助一些马拉松、登山活动。 • 赛事营销为品牌提供较大的曝光度,大型赛事选手跑鞋上脚率、领奖台占比,一定程度反应了品牌在专业领域的投入程度。 • 1)2025崇礼168超级越野赛(2025年7月):凯乐石FUGA上脚率达42%,HOKA和萨洛蒙紧随其后,上脚率分别是21.9%和7.7%;领奖台上凯乐石表现依然领先,凯乐石占6席(榜首),耐克、阿迪达斯各3席,萨洛蒙、李宁各2席,HOKA、安踏各1席。 • 2)2025高黎贡超级山径赛(2025年4月):168km组别:凯乐石&安踏 合计占比超50%(分列前二),HOKA、Altra、萨洛蒙 分列3-5位;120km组别&55km:凯乐石、HOKA、安踏、萨洛蒙位列前4,其中55KM组别,选手所选择的品牌数量急速上升;35km:参赛选手的水平更加参差不齐,品牌选择更加分散,前4仍然是凯乐石、HOKA、安踏、萨洛蒙。 • 从营销角度看,专业户外品牌往往绑定户外运动、通过越野跑、登山、滑雪等赛事和专业运动员进行营销,休闲时尚户外品牌通过明星宣传扩大影响力。 • 明星代言方面:国际品牌以“技术+审美”构建壁垒,代言人需要与品牌形象高度契合,例如超模刘雯常代言奢侈品,李昀锐硬朗文艺感、吴彦祖形象健康阳光擅长多种运动;硬核户外品牌凯乐石 坚守专业赛道,未通过明星效应宣传;伯希和、骆驼作为大众品牌靠明星引流,请到流量明星作代言,有一定的宣传和扩圈效果。 品牌力:始祖鸟、骆驼小红书粉丝量最高,凯乐石拥有最高比例男性消费者 • 根据小红书各品牌粉丝量和粉丝画像的统计(需要注意小红书本身用户群体女性居多,粉丝画像代表着品牌和小红书重叠用户,不能完全代表品牌粉丝画像,但不同品牌的画像差异具有参考意义): • 从粉丝量来看,骆驼、始祖鸟达到5000万人以上;北面、萨洛蒙、凯乐石在4000万人左右;迪桑特、伯希和、可隆在1000~2000万+。 • 从粉丝性别看,硬核专业户外品牌男性消费者更多,例如凯乐石男性消费者占比最多(56%),且关注运动户外;休闲时尚、且色彩丰富的户外品牌女性消费者更多,其中伯希和(95%)是女性购买用户占比最多的品牌,可隆(94%)女性购买用户占比次多,同时可隆用户也对运动户外较为关注。 • 从粉丝年龄看,价格相对较贵的品牌拥有更多25-34岁客户群体,即大部分已工作、更有购买力,其中始祖鸟(43%)25-34岁客户在所有品牌中占比最高,迪桑特、可隆、北面、凯乐石也均在38%以上;18-24岁大学生研究生群体,伯希和、骆驼、哥伦比亚在所有品牌中占比较高,在46%以上;18岁以下,骆驼、萨洛蒙占比相对较高。 • 从地域分布可能:大部分品牌第一大粉丝所在地均为北京,骆驼、可隆在广东占优,迪桑特、哥伦比亚在上海占优。