如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

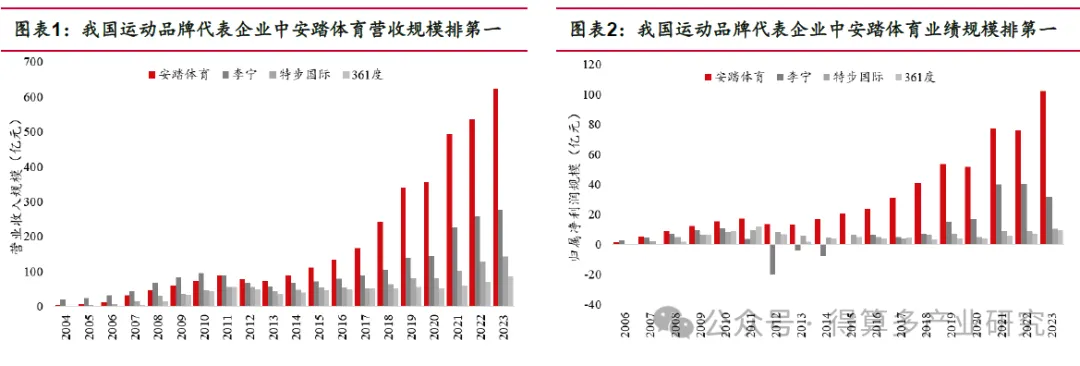

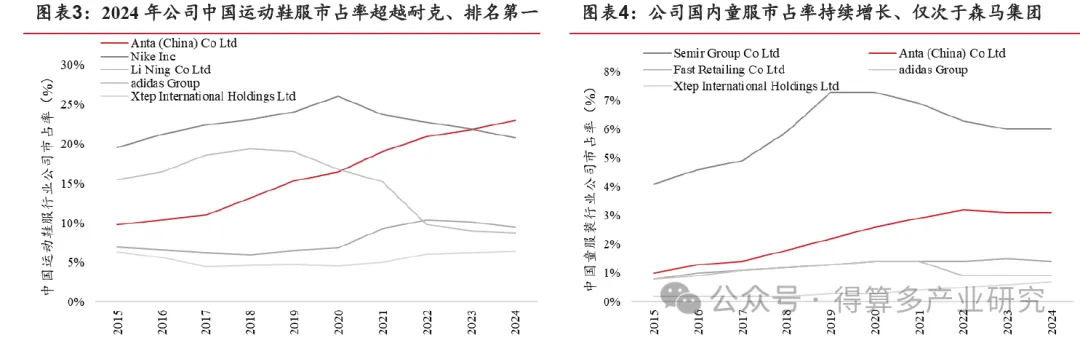

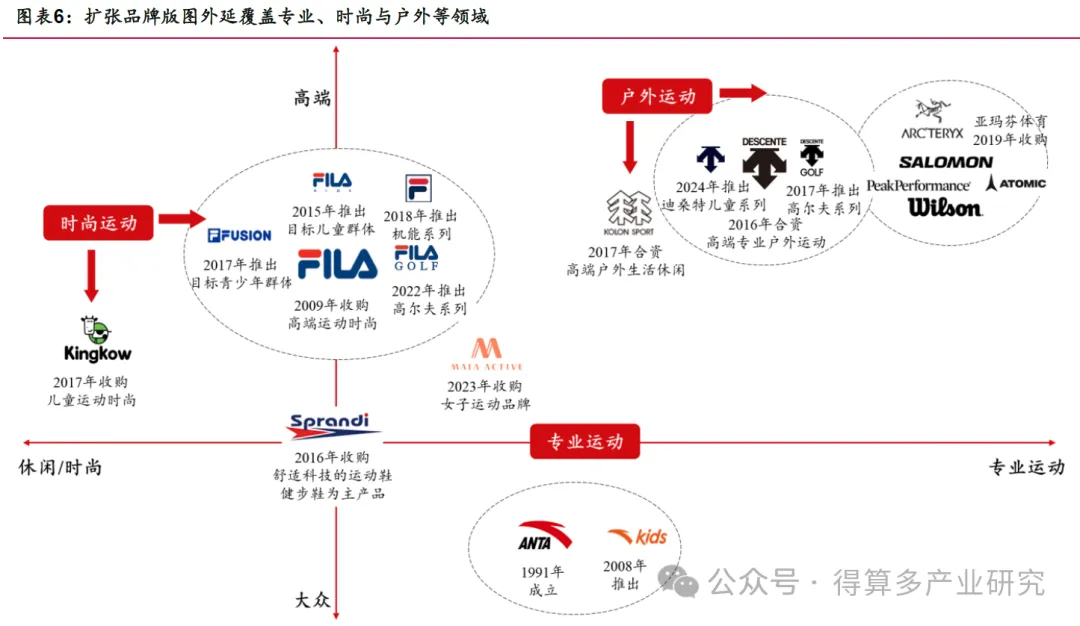

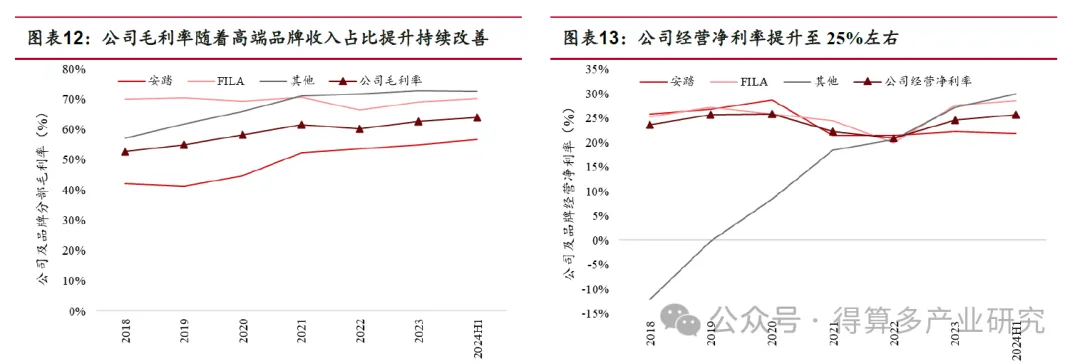

1、公司简介:本土体育龙头,向全球进发 安踏体育凭借前瞻的战略布局精准捕捉市场机会,近年来采取多品牌策略横向扩张成为国内运动服饰行业绝对的龙头。公司于2011 年营收追平龙头、2012~2013 年反转超越、2014~2019 年增速持续领先拉大差距、2020 年至今稳健增长维持龙头地位;当下公司在国内营收、归属利润规模远超同行,市占率排名第一,是中国第一大运动鞋服集团;安踏、FILA 童服市占率持续增长,公司国内童服市占率仅次于森马集团。 1.1 经营战略:多品牌经营,进军全球化 公司战略可以分为四大阶段:1)品牌批发:1991 年创立安踏品牌,以单品牌为主进行经销批发;2)零售转型:2013 年面对库存危机进行零售导向调整,精简渠道结构;3)多品牌扩张:2009 年收购FILA,2015 年前后成功孵化品牌FILA,逐渐培育为公司第二大营收支柱,2016 年正式启动多品牌战略,陆续收购迪桑特、可隆等品牌,寻求新增量;4)全球化布局:2019 年成立财团收购国际体育集团亚玛芬,布局全球;主品牌安踏2023 年出海东南亚,目前已在新加坡、马来西亚多地完成渠道布局。 多品牌方面,公司目前已构建了从大众到高端、从时尚到专业的多品牌矩阵。旗下品牌主要包括大众专业运动品牌安踏、高端时尚运动品牌FILA、高端专业户外运动品牌迪桑特、高端户外生活休闲品牌可隆等,以及亚玛芬体育旗下的始祖鸟、萨洛蒙等。 全球化方面,2018 年公司启动全球化战略,2019 年完成对国际体育集团亚玛芬的收购、加速布局全球,持续推进始祖鸟、萨洛蒙、威尔胜、大中华市场及直营业务的五个10 亿欧元战略,目标与国内市场形成双轮驱动;2023 年主品牌安踏正式出海、成立东南亚海外事业部,目前已经在新加坡、马来西亚多地的核心商圈开设直营门店。 1.2 财务表现:三大成长曲线,经营亮眼 多品牌经营卓有成效,营收规模迅速扩张。公司营收自2013 年以来迅速扩张,2023年实现营收624 亿元,同比增长16%,2014~2023 年公司营收10-yr CAGR 高达24%;其中安踏、FILA 构成公司营收基本盘,分别占比49%、40%;以迪桑特和可隆为代表的其他品牌仍处在培育阶段,品牌分部营收贡献相对较小,2023 年占比11%。 分品牌看,安踏、FILA 发展已然成熟,营收规模贡献较多,2023 年分别实现营收303、251 亿元,同比增长9.3%、16.6%;以迪桑特和可隆为代表的其他品牌分部尽管营收规模较小,但增速喜人、快速扩张中,2019~2023 年营收5-yr CAGR 为40%。 毛利率方面,公司毛利率随着高端品牌收入占比提升而持续改善。2023 年对应毛利率为62.6%,同比提升2.4 pct;其中主品牌安踏受益于2020 年渠道DTC 改革毛利率提升至55%左右,预计随着品牌向上升级、品牌毛利率有望进一步改善;FILA、迪桑特和可隆品牌定位相对高端、且均为直营模式,毛利率维持60%~70%水平。经营净利率方面,2023 年公司经营净利率为25%,同比提升4 pct;安踏、FILA、迪桑特和可隆为代表的其他分别经营净利率分别为22%、28%、27%,同比改善1、8、7 pct。 费用方面,销售及分销开支随着公司直营化持续推进,费率持续攀升;行政支出整体保持稳定。具体看,公司员工薪酬支出费率整体有所上升;广宣费用受赛事影响较大,考虑到2024 年为体育大年,预计广宣支出有所提升;研发费率提升至3%左右。 归母净利率明显改善,业绩规模有所扩张。2024H1 亚玛芬上市贡献一次性会计利得16 亿元,带动公司归母净利率环比改善6.9 pct 至23%;若不考虑亚玛芬,公司归母净利率环比改善0.5 pct 至18.3%。公司归母净利润快速扩张,2023 年公司实现归母净利润102 亿元,同比增长35%,2014~2023 年 10-yr CAGR 高达23%。 股东回报显著改善,派息比和股息率上扬。2023 年派发股息52 亿元,派息比为50.7%;2024H1 拟派发股息30.8 亿元,不含亚玛芬上市所致收益等派息比为50.1%;同时拟用不超过100 亿港元自有资金回购股票并注销,股东回报水平较高。