如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

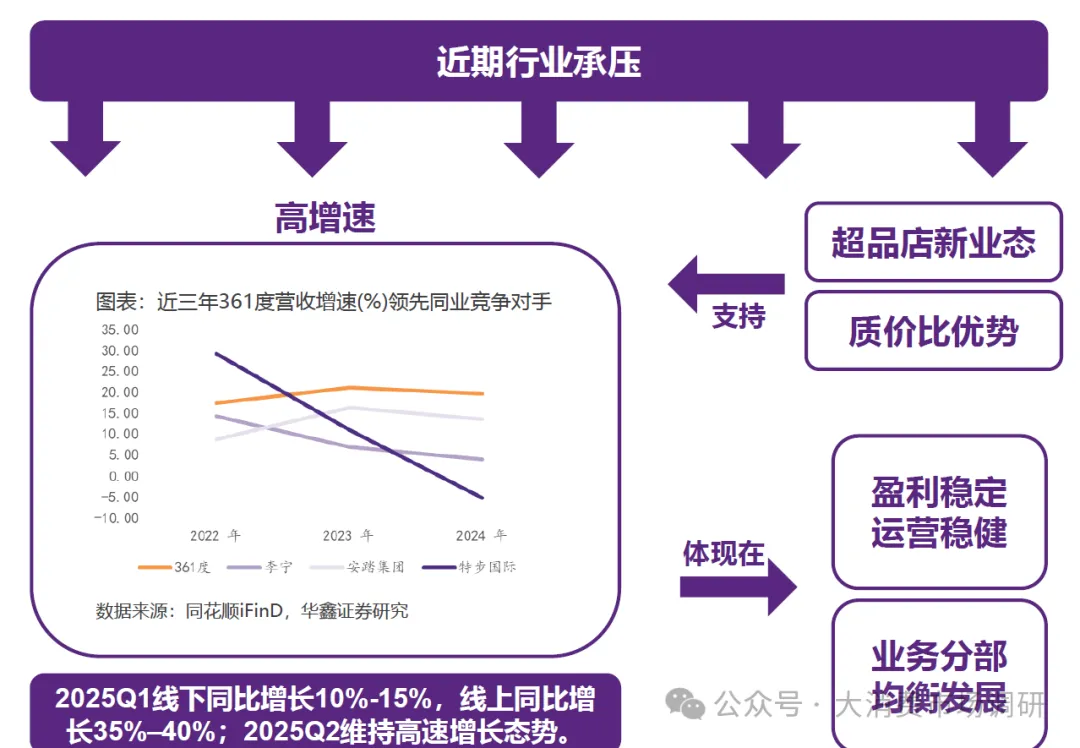

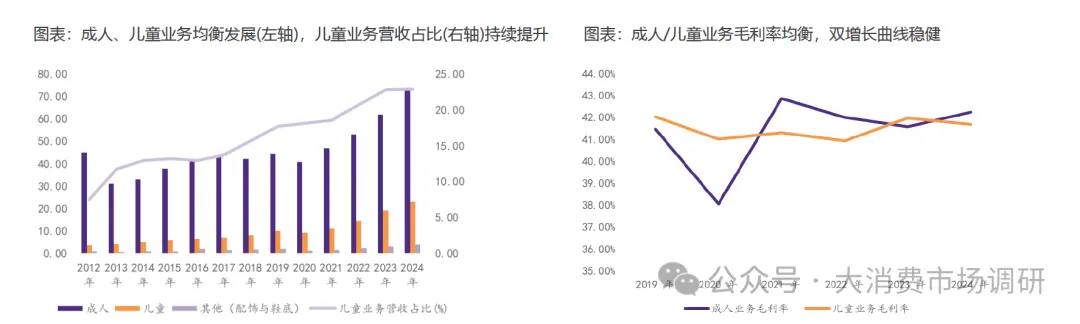

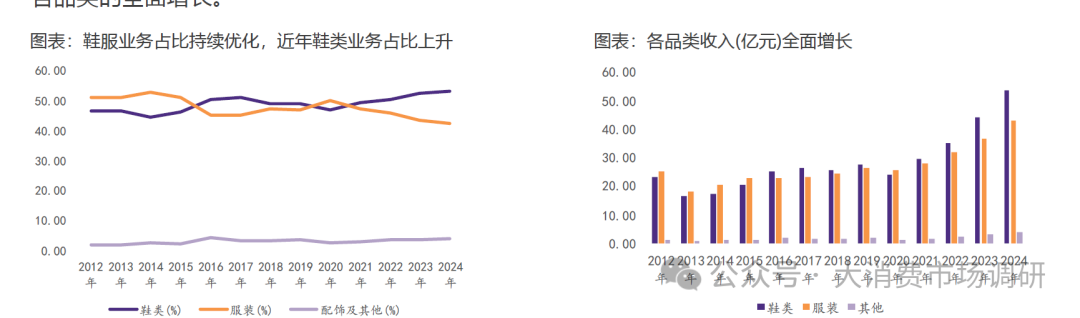

公司营收增长速度领先同业竞争对手。疫情以来,公司营收呈现持续快速上升态势,2024年营收已超100亿元。近三年营收同比增速稳定居高,2024年营收同比增速高达19.6%,连续两年行业领先。 超品店新业态结合零售&品牌露出功能,提质增效。截止2025年6月经销商已开49家超品店,数量高速增长。其定位与传统地铺门店互补,选址满足人流量、稳定货源、产地成本优势三位一体。超品店单店面积约800平方米,可比拟5家常规门店,SKU陈列平均700个,其中服装400-750个,鞋类250-300个;高、中、低价位组合约为3:4:3。超品店将单一门店拓展至多元化消费场景,有助于增强连带率;运动产品自选模式利于追求极致性价比,捕捉新市场机会的同时,亦有望塑造类似优衣库的新运动生活方式。 公司价格带主打中低价位,瞄准大众市场。公司多条产品线瞄准极致性价比,诸多产品价格在200元以下。同时,公司折扣率居于低位且波动可控,2025Q1平均约7折,与2024Q1持平,较2024Q4小幅下降 ,形成“低价+高折扣”组合拳,有利于巩固大众下沉市场基本盘。 公司基础款、大众款、尖货各层级质优价低,对标竞品塑造质价比优势。新消费趋势下,低线城市消费韧性和消费者价格敏感度上升。公司在保障质量的前提下,相比其他头部品牌具备价格优势,有望成为质价比消费时代赢家。 ➢公司成人、儿童分部业务均衡发展,近年均维持双位数增长速度;盈利能力均衡,毛利率均稳定在约41-42%。成人鞋服业务稳中有进,疫情后营收增速稳定在13%以上,2024年达19.09%。 ➢儿童业务已成为公司第二增长曲线。近三年儿童业务维持20%以上的高增速,占总营收比例持续提升,2024年已达约23%。 鞋服占比稳定且持续微调,短期鞋服业务占比的优化符合行业专业化、细分化的长期趋势。公司以鞋服为主要业务,持续优化各业务占比。近年鞋类业务占比维系上升趋势,2024年鞋类收入占比53.46%,服装占比42.73%;公司向鞋类产品的资源倾斜,有利于其在跑步鞋、篮球鞋等核心赛道建立竞争优势。2020-2024年鞋类、服装、其他三个分部营收的五年CAGR分别为22.13%、13.66%、31.78%,增速均为双位数,显现出各品类的全面增长。 公司持续微调产品定位,紧跟市场潮流。国内市场,361度核心品牌、儿童品牌以大众专业运动为立足核心点,同时灵活调整功能、时尚的偏向性;海外市场,核心品牌凭借与当地销售团队的良好合作及优秀产品力冲高。 ➢公司将价格带三分为高端产品(尖货)/大众款/高性价比基础款,涵盖跑步、篮球、运动生活三大细分领域。其中尖货基本为高端跑鞋/篮球鞋与初高中生体测鞋,打出高质不高价招牌,塑造品牌质价比优势;大众款价格带凭借科技下放&尖货价格下探,强化品牌质价比打法;基础款产品专注性价比市场,以量增推动增长,与大众款产品一同稳固大众市场基本盘。 ➢品类打法则为跑步、篮球根基品类+运动生活机会品类结合,在保持根基细分领域领先的同时,敏锐把握户外运动等市场机会,寻求新增长点&迁移根基品类质价比打法,进一步拓宽品牌质价比护城河。 公司产能采取自产+代工双轨并行,分工明确。自有产能方面,公司现有江头、五里两家工厂自产鞋类产品,2011年至2023年生产线数量稳定在23条,2024年增加至24条,每条生产线年均生产约91万双鞋;服装方面,公司持续于晋江经营生产设施,自有产能长期稳定,具备快速反应&研发投产能力。疫情前公司鞋类产品自产比例高达70%,服装自产比例亦有30%,疫情后公司逐步降低鞋类及服装产品的自产比例,2024年鞋类、服装自产比例分别降至36.70%、19.50%,但相比同业仍处高位,仍有业务扩张空间。 ➢ 线下分销持续专注低线城市,强化大众下沉定位。线下门店低线占比稳定在75%以上,同时稳步提高二线城市占比,降低一线城市比重,差异化思路清晰。儿童业务同样贯彻该战略,2024年67.3%的儿童销售网点位于三线及以下城市。 ➢ 线下渠道模式仍然为两级分销,轻资产轻装上阵。公司分销商管理、订货模式成熟,门店形象与库存管理有序有效。2025年上半年超品店依托两级分销模式实现快速落地、快速复制,分销商/零售商的快速跟进亦反映近期超品店新业态的成功。 打造自有IP赛事,强化消费者场景消费动机,如三号赛道(跑步)、触地即燃(篮球)、场上说(足球)、板上见(滑板)等,跳出了传统门店销售方式,以中国草根赛事文化提升产品情绪价值含量。营销针对目标人群,打磨尖货爆款,通过联动卡通IP小刘鸭等,强化年轻化定位。代言人冠名系列&国际赛事绑定提升全球影响力与品牌消费者形象,突破同质低效竞争。公司多次赞助亚运会等国际赛事,提升国际影响力;推出丁威迪、约基奇系列篮球鞋等代言人系列产品,提升在年轻群体中的知名度,以高心价比进一步促进质价比消费。 市场端,运动鞋服市场规模不断扩大。根据艾媒咨询,2024年运动鞋服市场规模为5425亿元,2027年有望扩至7044亿元;根据体育总局数据,我国人均体育场地面积从2021年的2.41平方米提升至2024年的3平方米,居民运动意愿持续提升,利好市场继续扩张。政策端,国家持续支持行业发展。《2025年群众体育工作要点》持续推动公共体育场馆免费或低收费开放;《“十四五”体育发展规划》提出2025年体育产业增加值占国内生产总值比重达到2%。 国内主品牌门店和儿童门店数量稳健增长,提质增效有望。361度店铺扩张速度可控,公司鼓励经销商关闭低效门店/开大店,销售全线产品的举措成功优化店效,主品牌、儿童品牌店效分别从2020年的145.62、131.50万元提升至2024年的236.45、187.52万元,仍有优化空间。