如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

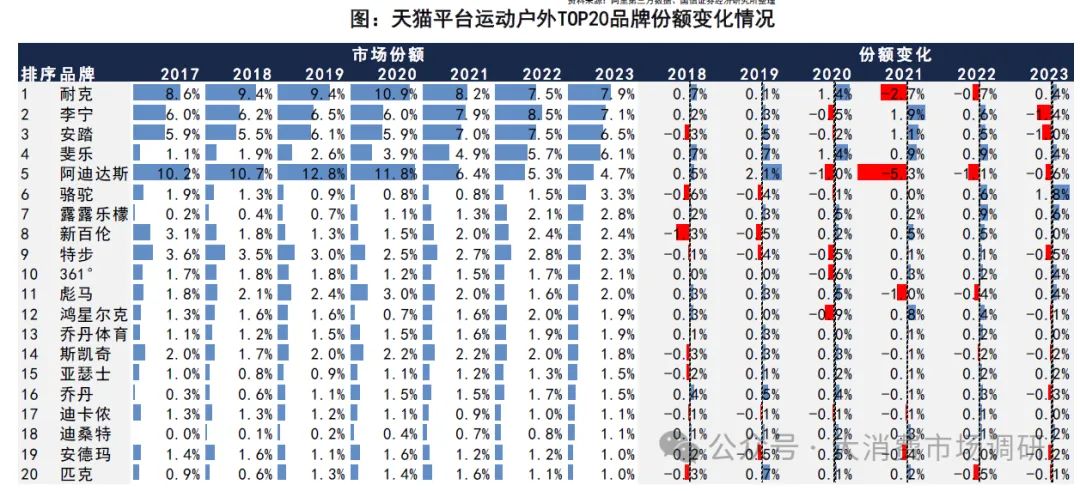

运动户外大类:2021年起行业格局明显变化,头部集中度下降

• 市场集中度:头部品牌在2020年以前集中提升,而2021-2023年市场格局有所分散化。

• 两大国际品牌与两大国产品牌的格局变化:2021年国货起势国际品牌承压,2023年趋势分化。2017-2020年,行业Top2品牌耐克、阿迪达斯份额分别在10%和11%左右,而2021年阿迪达斯份额大幅下降至6.4%,耐克也下降至8.2%,由于阿迪达斯的快速下滑,耐克份额虽然也有所下降但排序升至行业第一

;形成替代的是李宁、安踏,李宁从6.0%明显提升至7.9%,跃居行业第二,安踏从5.9%提升至7.0%,上升至第三位。2022年,趋势延续,李宁进一步跃升至第一位,安踏和耐克并列第二。2023年格局再次发生了小幅变化,耐克市场份额结束了前两年的下滑趋势,份额回升至7.9%并回到行业第一的位置,李宁、安踏保持在第二、第三的位置,但份额都转为下降,阿迪达斯仍处于下降趋势中但降幅持续收窄。2023年前四大品牌的合计份额也有所下降。

份额持续明显提升的品牌:FILA、lululemon、迪桑特、亚瑟士。FILA品

牌从2017年1.1%的份额持续提升,至2023年高达6.1%,跃升至行业第四位,超过了阿迪达斯。Lululemon在2017年份额仅0.2%,而2023年达到了2.8%,份额增长了数倍。迪桑特在2017年尚无份额,随后份额逐年提升,2023年也达到了1.1%,超过了安德玛。亚瑟士在2018年份额小幅回落,但随后多年持续保持份额提升的趋势。

性价比国产品牌:特步、361、鸿星尔克、乔丹体育、匹克,市场份额有所波动。2021-2022年国潮趋势下,几家性价比国产品牌份额都有所回升,但2023趋势回落,年仅361度延续了继续上升的趋势。

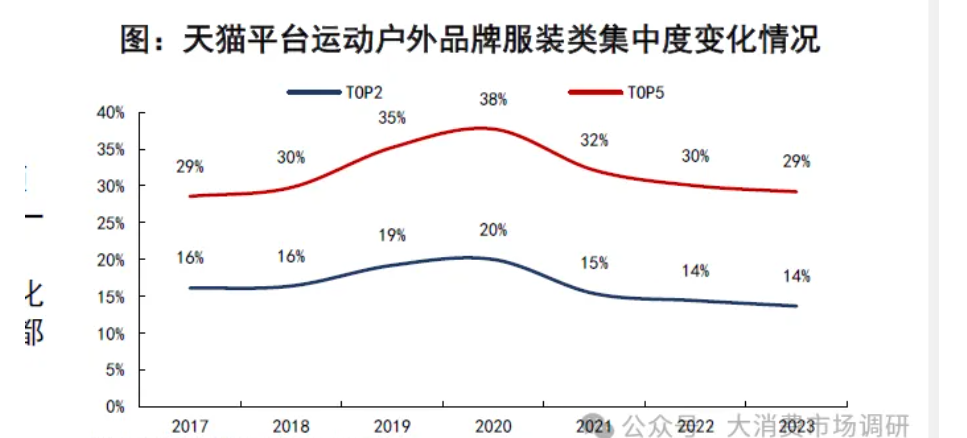

• 市场集中度:2020年以前头部品牌份额提升明显,2021年大幅降低,随后继续缓慢分散化。

• 头部品牌格局变化:排名变化幅度较大,几年间TOP1从阿迪达斯变为骆驼、FILA和李宁。2017-2020年,行业Top2品牌阿迪达斯、耐克份额分别在12%和6%左右,2021年新疆棉事件催化国潮兴起,阿迪达斯份额大幅下降至6.3%,耐克也下降至5.1%,排名跌至行业第三、第五,李宁从6.3%提升至8.4%,跃居行业第一,FILA从6.2%提升至6.9%,跃居行业第二。2022年,趋势延续,阿迪达斯、耐克份额继续下降至4.7%,FILA提升至7.4%,跃居行业第一,李宁位列第二,安踏增长至5.8%,位列第三。2023年格局再次发生变化,骆驼市场份额从3.4%大幅提升至7.3%,跃居行业第一,FILA、李宁保持在第二、第三的位置,但份额都转为下降。从2021年开始,前五大品牌的合计份额逐年下降,市场缓慢分散化。

• 份额持续明显提升的品牌:Lululemon、迪桑特。Lululemon在2017年份额仅0.4%,而2023年达到了4.8%,份额增长超过十倍。迪桑特在2017年尚无份额,随后份额逐年提升,2023年达到了2.6%。

• 份额持续下滑的品牌:安德玛。安德玛在2017年份额为2.3%,随后份额逐年下降,2023年份额下降至1.3%,排名从第八下跌至第十一。

• 性价比国产品牌:特步、鸿星尔克、361、乔丹体育,份额存在波动,总体维持较小规模。2021-2022年国潮趋势下,几家性价比国产品牌份额都有小幅上升,其中鸿星尔克、361度、乔丹体育均能保持小幅持续增长。

• 市场集中度:2021年行业明显分散化,近两年相对企稳。

• 头部综合运动品牌:耐克尽力维持行业第一,两大国牌波动上升,阿迪达斯份额大幅下降。2017-2020年耐克、阿迪达斯份额持续居行业top2,2021年耐克、阿迪达斯份额分别下降至13.2%、9.1%,两大国产品牌安踏、李宁份额迅速提升,安踏从8.6%提升至11.1%,跃居行业第二,李宁从6.9%提升至9.1%,上升至第三位。2022年趋势延续,耐克、阿迪达斯份额继续下降,安踏上升至11.9%,超越耐克,跃升至第一位,李宁保持行业第三,与耐克差距逐渐缩小。2023年,耐克市场份额结束了前两年的下滑趋势,份额回升至13.5%并回到行业第一的位置,安踏、李宁保持在第二、第三的位置,但份额都转为下降,阿迪达斯仍处于下降趋势中。

• 性价比国产品牌:鞋类份额明显高于服装,2021-2022年份额回升,2023年回落。2017-2020年,大部分性价比国产品牌份额出现下降,2021-2022年国潮趋势下,份额有所回升,2023年有小幅回落。

• 单品类为主的专业品牌:亚瑟士、乔丹多年份额持续提升,2023年有所分化。亚瑟士作为跑鞋品牌,市场份额从2018年起持续提升,2023年达到3.4%。乔丹作为篮球鞋品牌,期初份额较小,2017年仅0.5%,而2022年升至3.5%,但2023年回落至3.0%。

• 运动时尚休闲品牌:新百伦经历低谷后复苏,FILA份额异军突起,斯凯奇保持行业腰部地位。2017-2019年,新百伦份额从6.6%下降至2.4%,2023年回升至4.7%。FILA2017年份额仅0.6%,2023年升至8,2%,位列行业第四。斯凯奇份额小幅向下波动,维持行业腰部地位。

• 市场集中度:TOP2集中度上下波动,TOP5集中度2021年后有所回落。

• 综合运动品牌:新百伦份额持续下降,阿迪达斯份额上升后回落,安踏份额保持相对前列,李宁份额波动上升。2018年,跑鞋品类的份额TOP1由新百伦转向两大国际品牌耐克阿迪,阿迪连续保持Top1三年后,2021年被国产品牌安踏超越。安踏跑鞋市场份额持续居于前列,尤其在2021年反超阿迪成为TOP1后保持了3年。李宁自2021年起跑鞋份额大幅回升,2023年小幅回落。

• 性价比国产品牌:特步、361度、乔丹体育、鸿星尔克,跑鞋份额相比其他品类明显领先。特步在份额绝对值上领先于其他性价比国产品牌,但趋势上近几年有所回落。361度份额位于特步之后,近几年份额有所波动,2023年回升。乔丹体育、鸿星尔克的份额在2021-2022年上升明显,2023年回落。

专业跑鞋品牌:亚瑟士、索康尼、昂跑、HOKA近几年份额持续提升。亚瑟士品牌从2018年3.7%的市场份额持续提升,在2023年达到8.9%,排名提升到行业第三。索康尼近几年开始发力,2023年也

取得了1.6%的市场份额。昂跑和HOKA品牌作为新锐的跑鞋品牌,份额基数小但近几年提升速度较快。

运动时尚品牌:FILA、新百伦、斯凯奇前几年趋势显著相反,近两年趋于稳定。2017-2021年,新百伦从14.1%大幅下降至2.1%,斯凯奇从5.2%下降至2.9%,但FILA份额从0.4%大幅上升至8%,2022年后趋于稳定。

• 市场集中度:TOP2和TOP5集中度显著高于其他品类,且头部集中度维持相对稳定。

• 头部品牌:近几年TOP1品牌依次为耐克、安踏、李宁,近两年李宁份额较高,耐克和乔丹品牌合计后位列第二。耐克+乔丹品牌合计在2017-2020年间份额超过30%,2021-2023年逐步下降至23%左右,其中耐克品牌2021-2022年份额快速下降,2023年反弹,而乔丹品牌份额在耐克品牌份额滑落的2021-2022年有较明显的上升,但2023年大幅下降。安踏品牌保持在行业前列的份额,曾在2021年超越了耐克,而2022-2023年有所回落。李宁品牌篮球鞋份额较高,2020年往后呈现上升趋势,尤其2022年大幅提升至29.2%,而2023年小幅回落至28.6%。阿迪达斯曾位于行业前4,2020年份额下降至个位数,2023年排名滑落至第8。篮球鞋品牌总体头部集中度较高,份额超过1%的品牌数量明显少于其他品类。

性价比国产品牌:匹克、乔丹体育份额较高,361度近两年快速提升,特步基数较低。 2023年匹克、乔丹体育的份额分别为6.7%、6.3%,位于行业第四、第五名。361度的份额从2017年的1.2%持续提升到2023年的5.3%。特步近几年持续增长,但由于基数较低,目前份额处于较低水平。

腰部国际品牌:PUMA近几年篮球鞋在低基数上提升趋势明显,安德玛篮球鞋份额波动有所下降。PUMA在2017年还没有份额,而2023年达到了3.1%,份额增长显著。安德玛2017-2019年份额从2.5%下降到0.8%,2020年回升至1.7%,波动有所下降。

运动休闲鞋子品类:集中度下降趋势最为明显,两大国际品牌份额被挤占

• 市场集中度:TOP2集中度从57%大幅下降至27%,TOP5集中度降幅小于TOP2。

• 头部品牌格局:耐克、阿迪份额两大品牌份额从遥遥领先被较多品牌追赶,FILA、新百伦份额突飞猛进,安踏波动上行。耐克份额在2022年及以前持续下降,2023年回升。期间乔丹在2019年后份额有所上升,一定程度弥补耐克份额下降,耐克+乔丹合计份额能够保持近几年的领先地位但仍存下降趋势。阿迪达斯曾在2017-2019年占据30%以上的份额,远高于其他品牌,但2020年以后大幅下降,2022年后将至个位数区间,位于行业第6。FILA和新百伦品牌份额提升迅速,在低基数上持续跃升FILA2023年位于行业第一大道13.8%,新百伦位于第三达到12.6%。安踏品牌在2021-2022年间升至双位数份额区间,2023年有所回落。李宁品牌保持在中高个位数范围内波动,近两年呈现小幅下滑趋势。斯凯奇品牌份额较高,趋势相对稳定。

性价比国产品牌:特步份额较高但有所波动,鸿星尔克份额在低基数上提升,361度、乔丹体育、匹克份额较小。在性价比国产品牌中,特步2023年份额为3.4%,领先于其他性价比国产品牌但波动较大。361度、乔丹体育、匹克近几年呈上升趋势但份额较小,2023年份额均不超过2%。

• 腰部国际品牌:彪马、鬼冢虎、匡威份额波动中呈现下降趋势。彪马2017年份额为7.6%,位列行业第三,2023年下降至3.1%,排名落至第十。鬼冢虎、匡威份额呈现下降趋势,2022年起出现小幅回升。

板鞋子品类:集中度较高,且头部品牌集中度逆势提升

• 头部品牌:耐克+乔丹份额提升明显且显著领先,阿迪达斯震荡回落但2023年反弹明显,李宁震荡上升,安踏有所回落,万斯近两年降幅明显。耐克+乔丹份额持续提升,合计2023年份额超过30%,显著领先。阿斯达斯2021-2022年份额快速从10.5%下降至8.7%,2023年出反弹,回升至12.5%。李宁自2021年起跑鞋份额大幅回升,2023年小幅回落,总体呈上升趋势。安踏2017板鞋市场份额15.8%,位列行业第一,2023年下降至7.1%。万斯份额从2017年的13.7%下滑至2023的5.4%,降幅明显。

• 性价比国产品牌:此消彼长,特步份额高基数,近几年下降明显,鸿星尔克、乔丹体育、回力震荡上升,361度震荡下降。特步2017年份额为12.4%,位列行业第五,显著领于其他性价比国产品牌,但近几年下降明显,2023年份额为2.9%。361度份额近几年呈下滑趋势,202年回升。乔丹体育、鸿星尔克的份额在2021-2022年上升明显,超越特步。

• 国际品牌:彪马提升趋势明显,鬼冢虎份额呈现下降趋势。PUMA在2017年份额仅1.6%,随后份额逐年提升,2023年小幅回落,达到了6.9%,份额较2017年增长了数倍。鬼冢虎份额呈现下降趋势,从2017年的3.5%下降至2023年的0.7%。

数据要点总结:

◼

运动户外总体:头部品牌在2020年以前集中提升,而2021-2023年市场格局有所分散化。两大国际品牌与两大国产品牌的格局比较,2021年国货起势国际品牌承压,2023年趋势分化。连续多年份额明显提升的品牌包括:FILA、lululemon、迪桑特、亚瑟士。性价比国产品牌,特步、361、鸿星尔克、乔丹体育、匹克,市场份额有所波动。

◼

运动户外鞋品类:2021年行业明显分散化,近两年头部品牌份额相对企稳。耐克尽力维持行业第一,两大国牌波动上升,阿迪达斯份额大幅下降。性价比国产品牌鞋类份额明显高于服装,2021-2022年份额回升,2023年回落。单品类为主的专业品牌较为景气,亚瑟士、乔丹多年份额持续提升,2023年有所分化。运动时尚休闲品牌表现分化:新百伦经历低谷后复苏,FILA份额异军突起,斯凯奇保持行业腰部地位。

◼

运动户外服装品类:2020年以前头部品牌份额提升明显,2021年大幅降低,随后继续缓慢分散化。头部品牌排名变化幅度较大,几年间TOP1从阿迪达斯变为李宁、FILA和骆驼。份额持续明显提升的品牌有Lululemon、迪桑特。安德玛份额持续下滑。性价比国产品牌:特步、鸿星尔克、361、乔丹体育,份额存在波动,总体维持较小规模。

◼

跑鞋子品类:头部综合品牌竞争激烈,专业品牌份额持续提升。综合运动品牌耐克、阿迪达斯份额上升后回落,安踏份额保持相对前列,李宁份额波动上升。性价比国产品牌,特步、361度、乔丹体育鸿星尔克,跑鞋份额相比其他品类明显领先。专业跑鞋品牌亚瑟士、索康尼、昂跑、HOKA近几年份额持续提升。运动时尚品牌FILA、新百伦、斯凯奇前几年趋势显著相反,近两年趋于稳定。

◼

篮球鞋子品类:头部品牌高度集中,竞争激烈。TOP2和TOP5集中度显著高于其他品类,且头部集中度维持相对稳定。但头部品牌存在轮换,近几年TOP1品牌依次为耐克、安踏、李宁,近两年李宁份额较高,耐克和乔丹品牌合计后位列第二。性价比国产品牌中,匹克、乔丹体育份额较高,361度近两年快速提升,特步基数较低。腰部国际品牌中,彪马近几年篮球鞋在低基数上提升趋势明显,安德玛篮球鞋份额波动有所下降。

◼

运动休闲鞋子品类:集中度下降趋势最为明显,耐克、阿迪达斯两大品牌份额被较多品牌追赶。FILA、新百伦份额突飞猛进,安踏排名波动上行。李宁、斯凯奇份额波动,排名居于肩部。性价比国产品牌中特步份额较高但有所波动,鸿星尔克份额在低基数上提升,361度、乔丹体育、匹克份额较小。腰部国际品牌中,彪马、鬼冢虎、匡威份额波动中呈现下降趋势。

◼

板鞋子品类:集中度较高,且头部品牌集中度逆势提升。头部品牌中,耐克+乔丹份额提升明显且显著领先,阿迪达斯震荡回落但2023年反弹明显,李宁震荡上升,安踏有所回落,万斯近两年降幅明显。性价比国产品牌份额此消彼长,特步份额高基数,近几年下降明显,鸿星尔克、乔丹体育、回力震荡上升,361度震荡下降。