如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

(一)受益于渗透率提升,运动鞋服行业仍处景气阶段

中国运动鞋服行业仍处景气阶段,特征为行业空间广阔,市场容量大,行业集中度高。未来行业驱动因素来源于——全民健身理念带动运动参与度提升、居民对舒适度和功能性要求提升,运动鞋服渗透率上行;随着经济发展及居民收入提升、体育产业政策支持,国内运动鞋服的人均消费支出仍有较大提升空间。2023年按零售额计算的中国运动鞋服市场规模达3,800亿元以上。在2018-2023年,中国运动鞋服市场复合增速达到7.4%,高于同期社零复合增速(4.5%)和人均GDP增速。预计未来三年,中国运动鞋服市场将保持中单位数的复合增速。具体而言:

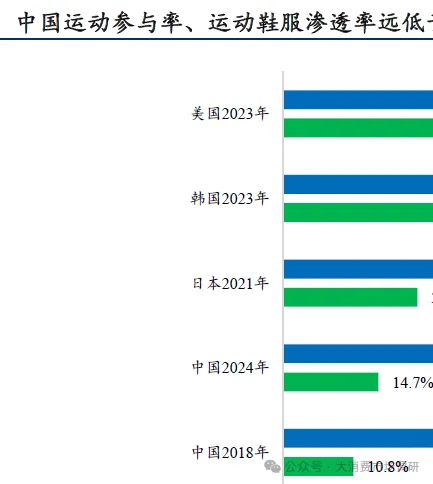

(1)运动参与率提升,全民健身:根据2024年国家统计局《第三次全国时间利用调查公报》,对于运动健身活动,居民每日平均时间为35分钟,参与者每日平均时间为1小时10分钟,运动参与率为49.6%(2018年为30.9%),较6年前提升了18.7个百分点。中国运动参与率,远低于成熟市场美国(78.8%)、日本(56.4%)、韩国(62.4%)。

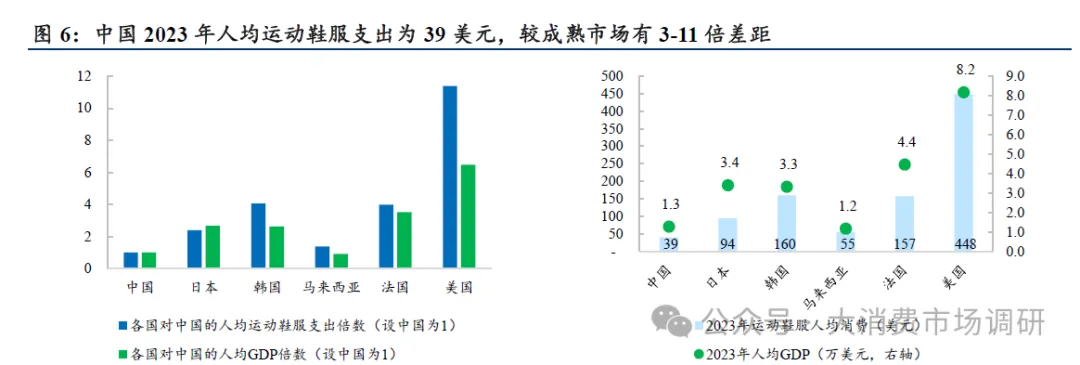

(2)运动鞋服相对其他品类,具备更优穿着舒适度和功能性,加之运动文化的普及,带动运动鞋服渗透率上升。2023年中国运动鞋服渗透率仅15%,较成熟市场有较大提升空间。以运动鞋服市场规模占鞋服总规模计算,成熟市场如日本、韩国、美国的运动鞋服渗透率分别为21%、25%、36%,发展中国家马来西亚则为24%。2023年,中国人均运动鞋服支出仅约39美元,较成熟市场有3-11倍差距,例如成熟市场日本、韩国、美国的人均运动鞋服支出为94美元、160美元、448美元。

本土运动鞋服历经快速增长、库存危机、稳步增长四个阶段,目前处于稳步增长期。

2000年后,中国本土鞋服品牌涌现,中国运动鞋服行业经历了快速增长期(2000-2011)、库存危机(2012-2014)、稳步增长期(2015-至今)。标志性时间节点包括:08年北京奥运、2014年国产品牌库存危机初步结束、2021年新疆棉事件。

第一阶段快速增长期(2000-2011),当中08年奥运前后是品牌加速扩张的时间节点。千禧年初,大众运动市场本土新品牌兴起,例如鸿星尔克/特步/ 361度品牌分别于2000/2001/2003年成立。此阶段以渠道为王为特征,即大众运动产品对消费者的触达为核心,品牌商借助经销合作体系快速拓渠道铺货。2008年奥运加速了渠道拓展,但08年奥运余温后两年,随着产品和渠道铺货饱和,竞争格局恶化。

第二阶段国产品牌调整期(2012-2014)。2012-2014年本土运动品牌发生库存危机,市场份额收缩,品牌商普遍动作为审慎发货、收缩渠道数量、经销商滞销库存的回购、一次性计提大额存货减值拨备、精简分销架构等。

第三阶段为稳步增长期(2015-至今),2021年新疆棉是本土品牌地位提升的标志性时间节点。品牌公司进入经营质量提升阶段,2017-2021年因本土运动公司自身经营质量提升,期间本土运动公司举措包括加强品牌建设、追赶国际品牌中底技术以提升产品力和定价能力、零售化转型、提升渠道质量等。“2021年新疆棉事件”助推国潮趋势,2021-2022年本土运动鞋服公司份额显著上升。

(二)高集中度且格局持续变化,户外/细分垂类/部分复古获取份额

中国运动鞋服行业集中度高,但2024年较2021年行业集中度高峰时有小幅回落,原因是格局变化、细分垂类崛起。我们观察到,2024年两类品牌市场份额提升(表现为增速高于市场大盘),一类为高端户外品牌、另一类为复古风品牌。于2024年,中国运动鞋服行业CR10约为83%(2015年为74%,2021年为85%),CR5约为68%(2015年为58%,2021年为66%)。其中,高端户外品牌始祖鸟、迪桑特、可隆、北面承户外运动普及率提升而赢取市场份额,复古风及女子运动品牌例如亚瑟士、Lululemon亦凭借复古运动风潮而重新获取市场份额。多品类的大众品牌例如耐克等份额承压。

观察美国和日韩等成熟市场,亦出现类似趋势,即2022年起运动鞋服市场的集中度均有小幅回落。原因是小众新兴跑步品牌(例如HOKA、ON),或专业细分垂类品牌崛起,对应过往两大强势品牌Nike、Adidas阿迪达斯份额承压。

在2012-2021年间,本土运动鞋服品牌经历了因2012-2014年库存危机而市占率下滑,其后重新回升的过程——2015-2021年,本土运动鞋服品牌份额重新回升。2015年,中国运动鞋服市场的TOP 2国际品牌(耐克+阿迪达斯)占30%,TOP3国产品牌(安踏李宁特步)占20%;2021年,TOP2国际品牌占33%,TOP3国产品牌占24%。据2024年测算值,TOP2国际品牌份额继续下滑,TOP2国际品牌约25%,TOP3国产品牌约26%。2022年到至今,随着运动鞋中底科技进入瓶颈期,户外/瑜伽等运动普及度逐步提升,新兴细分垂类品牌兴起。

(三)国际成熟市场变迁借鉴——运动鞋服行业长期景气度如何?品牌份额和结构如何变迁?

1. 美国运动鞋服行业百年发展史

行业中期成长性无需担忧:2018年中国19岁以上人群运动参与度仅为18.7%,运动参与度的提升将持续驱动国内运动鞋服行业发展。慢跑大众运动和户外露营/瑜伽等小众运动共同兴起。并且,现阶段中国主要的国产品牌如李宁、安踏、特步等以性价比优势占据一定市场份额。随着运动参与率提升,户外等原本归类为小众运动的兴起,公司的产品创新能力及品牌推广力、渠道管理和企业管治效率的综合能力,是竞争的关键。

回顾美国运动鞋服百年发展史可得出,美国运动鞋服行业复合增速长期优于人均GDP增速,是景气度较高的消费子行业。行业规模稳步发展且集中度高,中小企业在运动风潮的变迁中存在逆袭机会。行业需求、品牌随运动风潮的发展和主流消费人群的变迁而变动。行业经历了60s运动普及期、70s慢跑热耐克兴起、80s女子运动潮锐步兴起、90s前期篮球产品革命等几个时期。90s后期到至今,美国UA和Lulu等细分专业品牌兴起。时尚运动与专业运动轮回发展。

现阶段我国运动鞋服行业可借鉴美国的1970s。此阶段美国运动普及率持续提升带动运动鞋服市场发展(美国经常参与体育运动的人群比率从60年代的20+%提升至1980的约50%),行业维持10%以上的复合增长,慢跑风潮兴起。耐克作为美国本土品牌,借助慢跑热,依靠跑步产品创新和性价比(70年代爆款跑鞋阿甘鞋、华夫鞋,产品外包至东亚生产以取得性价比和利润率优势)、以往积累的渠道商资源和营销经验,在1970-1980年间顺利完成对Adidas的市占率超越。

(2)美国运动鞋服行业的四阶段及品牌份额变迁

专业竞技期(1936-1960),运动普及率低:消费人群为专业竞技运动员,行业规模小,专业壁垒高。阿迪达斯寡头垄断,在运动员/奥运会营销资源/产品各方面全方位垄断,跑步传奇名将欧文斯曾穿着其阿迪达斯前身Dassler公司的首创钉鞋在1936年奥运会获四金。

高速增长期(1961-1980),运动参与度快速提升:行业增速上,美国体育行业规模复合增速超10%,高于人均 GDP 增速。回顾美国1960-1980的运动鞋服行业黄金发展期,运动参与度(以经常参加体育活动人数占总人口比例计)从20%提升至50%。此阶段耐克承慢跑热风潮、性价比优势、跑步功能性创新产品实现对阿迪达斯的超越,耐克在美国市场份额从1972年的8%升至1980年约 23%,阿迪达斯则从 70%降至23%,阿迪达斯对美国慢跑热风潮响应速度缓慢,其设于欧洲的生产基地成本高于外包亚洲生产的耐克,耐克代表性产品有阿甘慢跑鞋、华夫鞋等。

稳步发展期(1981-1990),行业增速放缓:美国体育行业规模复合增速达8%,高于人均 GDP 增速。因 80 年代美国女子健身热潮,锐步抓住机遇,借推出 Reebok Freestyle 女性运动鞋,抢占耐克份额,其市场份额从 1982 年约2%提升至 1987 年30%以上,取代耐克实现美国市占率第一。

成熟期低速增长(1990-至今):1991-2020年行业低速增长(复合增速约5%,高于人均GDP复合增速)。90 年代前后篮球鞋科技革新,耐克、锐步竞争,2000年后细分专业品牌兴起,时尚运动与专业运动轮回发展。

2. 百年世界运动品牌变迁历程回顾

第一,中小新锐品牌借运动风潮崛起,以低价策略或填充细分领域市场空白获取份额,再依托于强势核心品类,以品类扩张和人群破圈扩大品牌规模。中小品牌往往借助特定的风潮实现逆袭。例如,Vans抓住滑板文化而崛起,成为这一领域的代表性品牌。Lululemon则借助瑜伽风潮迅速扩张,成功开辟了高端运动休闲服饰的市场空间。而2000年以来,本土品牌安踏、李宁、特步、361度、鸿星尔克、中乔等通过性价比优势,定位大众市场,填补低线城市市场空白。

第二,专业功能趋势、复古风/运动时尚风潮轮回更替。先发性运动科技的突破,结合营销声量和体育资源,能帮助品牌抢占市场份额。运动鞋服市场足够大,受到怀旧文化、时尚周期、街头文化、明星和技术家等KOL社交媒体传播等因素影响,复古/运动时尚风和专业功能风轮回更替,因此具备丰富品牌资产积累的企业在风潮的转换中具备机遇。例如Puma曾一度陷低估和挑战,2014年Puma与Rihanna的合作成为品牌复兴的关键转折点。Rihanna被任命为Puma的创意总监,推出了“Fenty by Puma”系列并迅速吸引了年轻消费者的关注,乘运动时尚风潮,2019年重回全球运动鞋服品牌三甲。