如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

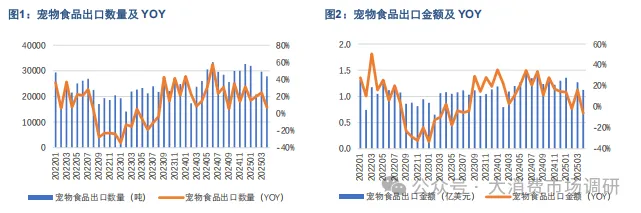

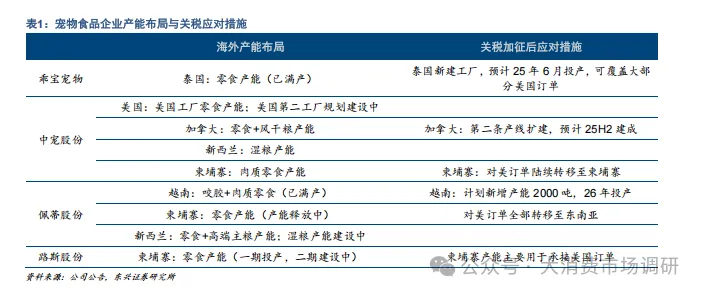

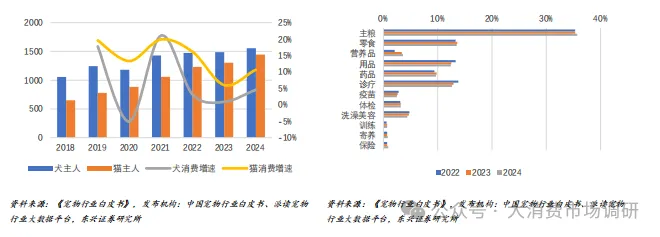

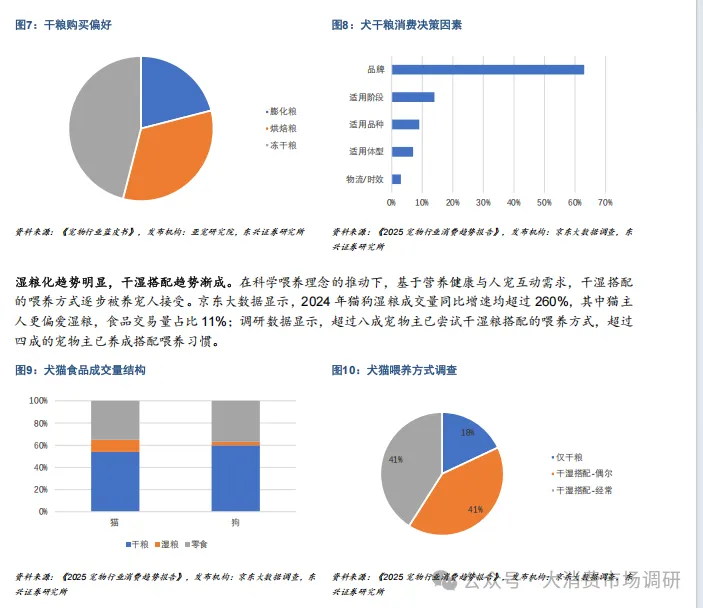

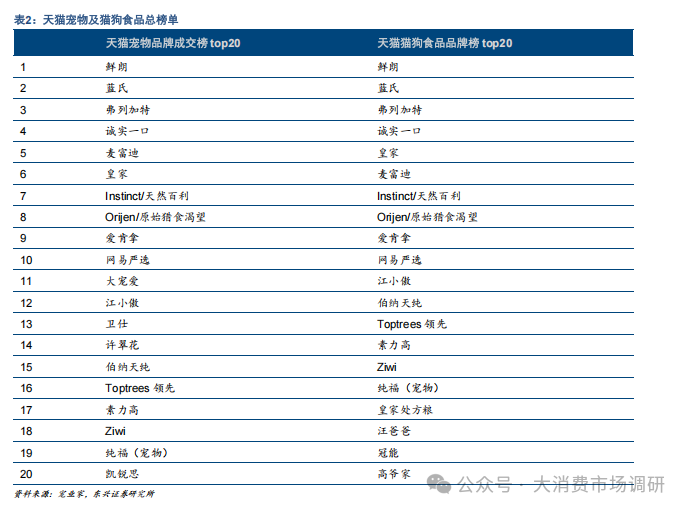

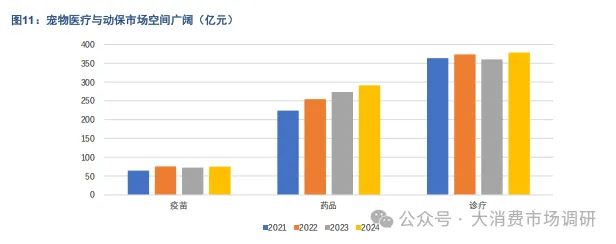

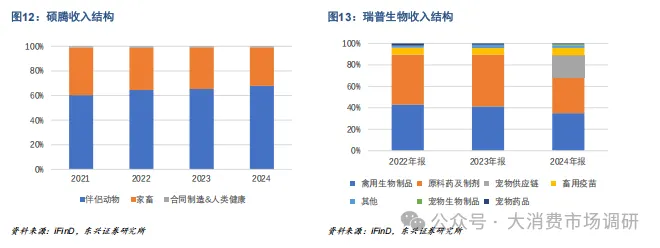

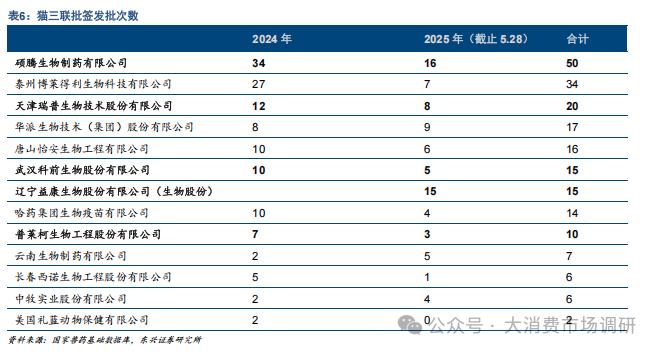

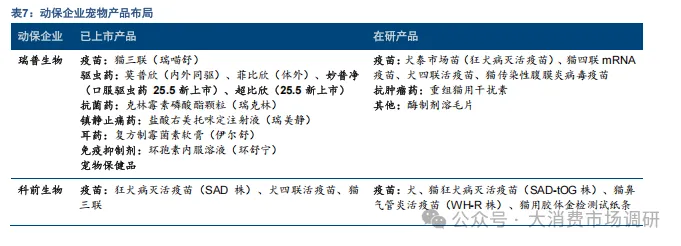

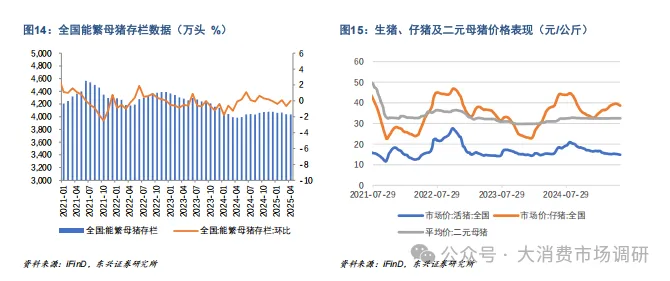

· 1.1 宠物食品:出口业务受关税扰动,国内自主品牌增长强劲 宠物企业出口业务持续稳健增长。海关总署出口数据显示,25 年宠物食品出口数量和金额在 24 年高基数下持续稳健增长。25 年 1-4 月,宠物食品出口数量累计达到 11.02 万吨,同比增长 16.17%;出口金额 4.54 亿美元,同比增 6.06% 5 年关税扰动,产能出海规避风险。2018 年美国对原产我国的宠物食品加征 10%的关税,2019 年进一步提升至 25%。2025 开年以来中美贸易经历了关税层层升级最终缓和,自 5 月 14 日起,双方保留 10%的基 础关税,叠加 2-3 月美 18-19 年关税加征之后,宠物食品企业以收购或自建的方式在海外进行产能布局,但仍有一部分对美直接出口业务受到冲击,对 25Q1 订单落地造成了阶段性扰动。各家企业已经在积极在海外扩产,转移对美订单,预计影响整体可控。此外,各家企业持续拓展国内自有品牌业务及非美地区出口业务,抗风险能力增强 我国宠物市场维持稳健增长,主粮和营养品占比提升。2024 年宠物行业白皮书数据显示,城镇宠物(犬猫)消费市场规模突破 3000 亿元,较 2023 年增长 7.5%,其中,犬用消费市场规模增长 4.6%,猫用市场规模增速较快,同比增长 10.7%,猫用产品持续带动消费增长。从消费结构来看,食品作为刚需消费仍占据最大比重,市场份额 52.8%,其中主粮和营养品占比小幅上升。 新型主粮接受度高,专宠专用趋势明显。随着宠物拟人化趋势持续,宠物主对于宠物的健康管理越发重视,营养成分丰富,鲜肉含量更高的烘焙粮、冻干粮等产品获得消费者青睐。并且根据亚宠研究院调查显示,消费者可以接受烘焙粮和冻干粮的合理溢价,45%左右的犬主人和 86%的猫主人可以接受 30-50 元/斤的价格区间。此外,除品牌之外,专宠专用成为消费者选择干粮产品时重要的决策因素。根据京东大数据调查,2024年老年犬粮销售额同比增长 67%,销量及热度增速明显 18 开场,宠物消费强劲增长。电商平台 618 购物节已于 5 月中旬陆续开启,大促时间进一步拉长,各大平台推出多元化的让利补贴方式吸引消费者。宠物类目在本次 618 大促中持续表现出强劲的增长动力,以天猫为例,5 月 16 日开卖的 100 分钟成交额超过去年首日全天。 国产品牌强势崛起。国产品牌逐渐取代海外品牌,成为市场主流,618 抢先购天猫宠物品牌成交榜前五位分别是鲜朗、蓝氏、弗列加特、诚实一口和麦富迪,全部为国产品牌,乖宝集团一己之力拿下两席。国产品牌增速迅猛,天猫开卖首小时,弗列加特、蓝氏、鲜朗等 9 个宠物品牌跻身千万俱乐部;开卖 4 小时,金故、许翠花(+530%)、MEATYWAY(+450%)、Toptrees(+250%)、鲜朗成交增幅领跑全行业 从宠物食品的细分品类来看,乖宝集团旗下品牌麦富迪在猫零食、狗主粮品牌榜单中居于首位,在狗零食、猫零食品牌榜中位居第二位和第十位,弗列加特跃升至猫主粮品牌榜单第二名。中宠和佩蒂以宠物零食见长,佩蒂旗下爵宴品牌晋升狗零食领域第一名,中宠旗下三大品牌:顽皮在猫零食、狗零食品牌榜单中均列第五名;领先在狗零食品牌榜单中排名第九位;Zeal 在狗零食品牌榜中位列第四名 风干/烘焙粮和主食湿粮是近几年的热门品类,上市企业在热门品类中重点发力。乖宝集团旗下的弗列加特在猫用风干/烘焙粮和主食湿粮领域位列第一;中宠旗下领先品牌在猫狗用风干/烘焙粮领域均进入榜单前五;佩蒂旗下爵宴品牌风干粮在狗全价风干/烘焙粮领域位列第五。 东渠道对海外品牌偏好略强。在京东 5 月 16 日开启的超级秒杀日中,皇家在猫狗干粮领域位居第一,京东渠道表现优于淘天平台;以鲜朗为代表的部分国货品牌在淘天平台榜单排名居前,而在京东平台未上榜,显示出淘天平台是国货品牌、新品牌竞争的主战场,而京东平台用户对海外品牌偏好略强。从上市公司表现来看,乖宝旗下麦富迪和弗列加特多点开花;中宠和佩蒂则保持了在犬猫零食领域的传统优势 我们认为,宠物食品出口业务面临关税扰动,有望通过将对美订单转移至东南亚来降低影响。国内宠物消费稳步增长,健康化、专宠专用、干湿搭配等消费趋势持续深化,国产品牌已逐步占据消费者心智,成为消费主流,市占率和盈利能力有望持续提升。我们持续看好宠物食品行业的发展韧性和增长潜力,推荐关注中宠股份、佩蒂股份,其他相关标的宠物食品龙头乖宝宠物。 .2 宠物动保:猫三联密集上市,进口替代逐步展开 宠物医药市场空间广阔。我国宠物老龄化趋势将逐步显现,2024 年 7 岁以上老年犬占比 23%,相比 23 年提升 5%,老年猫占比 11%,相比 23 年提升 8%,宠物年龄增长会带来医药需求提升。根据宠物行业白皮书数据测算,2024 年我国宠物诊疗、药品和疫苗市场规模分别为 378.25 亿元、291.19 亿元和 75.05 亿元,3 年复合增速分别为 1.3%、9.1%和 5.0%。我国宠物医药市场空间有望随着养宠高峰推移持续扩张 宠物动保起步期,收入结构待升级。我国宠物药物疫苗市场长期被海外厂商硕腾、勃林格、礼蓝等厂商占据。我国动保企业多年来主要以经营经济动物产品为主,收入结构和产品结构亟待升级。以全球最大的动保企业硕腾为例,24 年其收入中的 67.8%由伴侣动物产品贡献。瑞普生物是我国宠物产品发展较为领先的企业,其收入中宠物药品和疫苗合计占比仅为 1.84%,未来增长空间极大。从我国动保行业发展方向来看,从传统疫苗到多联多价、mRNA 等新型疫苗,从经济动物到伴侣动物的趋势将持续引领行业未来发展 宠物疫苗密集上市,进口替代进行时。2024 年 1 月 9 日瑞普生物“瑞喵舒”上市,是我国第一款上市的国产猫三联疫苗,打破了硕腾“妙三多”对市场的长期垄断,而后多家企业猫三联疫苗陆续上市。2024 年瑞普物“瑞喵舒”已经在 10,000+医疗终端精准投放,其中瑞派宠物医院全覆盖,未来依托公司控股的中瑞供应链,产品销售渠道有望进一步拓宽。从生产批文的批签发数据来看,硕腾凭借多年积累的市场口碑,猫三联批签发数量保持第一位,瑞普生物排名第三,科前生物与生物股份并列第六。国产疫苗有望凭借媲美国际品牌的产品质量,符合国内疫病现状的新毒株、优化的免疫程序和高性价比优势持续抢占市场。 物产品陆续上市,产品矩阵渐成。各家企业积极进行宠物产品的多管线布局,产品陆续落地,已逐步形成宠物药苗的产品矩阵。以瑞普生物为例,公司已逐步形成以猫三联+驱虫药为核心,配合耳药、抗菌药、镇定止痛药和免疫抑制剂在内的多产品矩阵。普莱柯已形成疫苗+驱虫药+耳药+抗菌药的产品矩阵。科前生物和生物股份目前产品以疫苗为主 们认为,宠物动保市场总量有望随着宠物老龄化趋势逐步扩张,随着动保企业宠物产品矩阵逐步完善,国产宠物动保产品有望逐步实现国产替代,宠物药苗有望给动保企业带来第二增长曲线,推荐关注宠物产品布局领先的企业,推荐关注普莱柯、生物股份、科前生物等。 2. 生猪养殖:政策监管趋严,供需格局向好 我们认为生猪养殖行业的供需格局向好,从供给端来看,生猪短期供应充足但中长期格局改善,能繁母猪产能在政策引导和行业脆弱的盈利现状下去化预期提升,生产效率随集中度提升稳步提升,二育监管趋严,预计出栏体重易跌难涨;从需求端来看,消费相比去年同期略有提振,下半年消费旺季需求有望持续改善,对猪价形成一定支撑。近期建议关注供给集中释放,猪价下行带来的产能去化预期提升。 目前板块处于价格磨底,比拼养殖成本与经营质量的阶段,行业 PB 估值处于历史低位,投资者对于产能去化仍有分歧。生猪板块预计随猪价下行,产能去化预期提升而提振,行业估值具备安全性和向上弹性,推荐生猪养殖板块左侧投资机遇。优质产能有望凭借持续优化的完全成本攫取行业超额收益,盈利市场有望超过市场预期。重点推荐头部猪企牧原股份,其他相关标的温氏股份、神农股份、天康生物等。 2.1 行业监管趋严,供需格局向好 25 年上半年猪价持续震荡,产能涨跌窄幅波动,近期行业监管趋严,我们判断生猪供需格局有转好的趋势,我们将从供给端和需求端拆分来做具体分析。 供给端:猪肉供给=能繁母猪存栏量*生产效率*出栏体重,我们认为能繁母猪产能在政策引导和行业脆弱的盈利现状下去化预期提升,生产效率随集中度提升稳步提升,二育监管趋严,预计出栏体重易跌难涨,综合多方面因素,我们判断行业供需格局有转好趋势。 能繁母猪存栏震荡,行业补栏谨慎。24 年下半年能繁母猪产能微增,对应 25 年下半年生猪出栏量仍较为充足。农业农村部数据显示,2025 年 4 月全国能繁母猪存栏量 4038 万头,环比微降,产能维持震荡,仍处于产能调控的绿色区间。二元母猪价格走势平稳,母猪补栏情绪持续谨慎。仔猪价格走势偏强,我们认为主要是因为 Q1 仔猪腹泻高发与补栏旺季重合,供需不平衡支撑仔猪价格走高,但高价仔猪市场接受度一般,叠加气温升高,近期价格高位回落 行业盈利脆弱,政策调控有望加速产能去化。25 年猪价在行业盈亏平衡点上下波动,截止 25 年 5 月 30日,自繁自养生猪头均盈利 35.65 元,外购仔猪盈利-84.37 元/头,养殖处于微利状态。上市企业能繁母猪存栏规模以稳为主,扩张态度谨慎。2025Q1 牧原股份、温氏股份和新希望的生产性生物资产同比变化分别为-25.3%、5.6%和-26.5%,由于成本下降和相对稳健的存栏规模,部分上市企业生产性生物资产出现下降。近期有市场消息,多家头部猪企被相关部门要求暂停扩产能繁母猪,控制出栏体重,暂停销售二次育肥业务。企业降重出栏与二次育肥猪的出栏共同推升了短期生猪供应压力,消费淡季需求端承接有限,二育受政策限制进入难度增大,短期猪价有下探风险,产能去化预期提升