如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

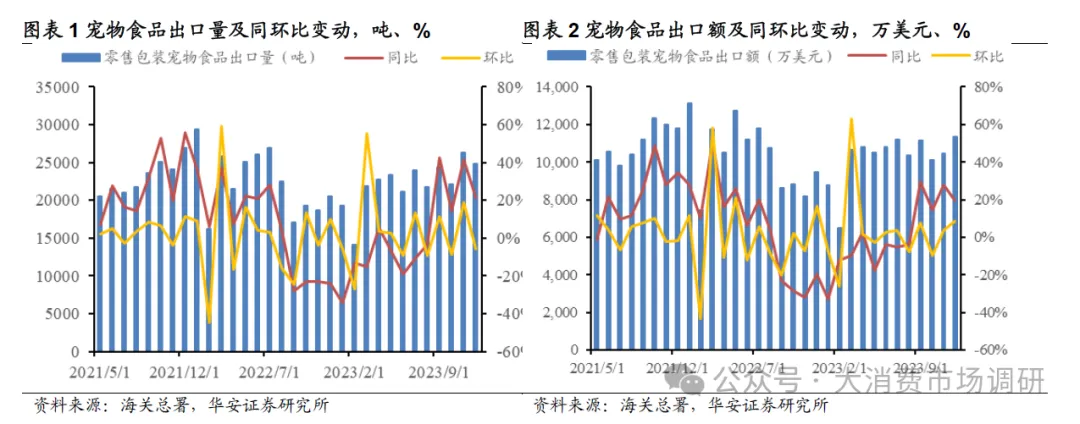

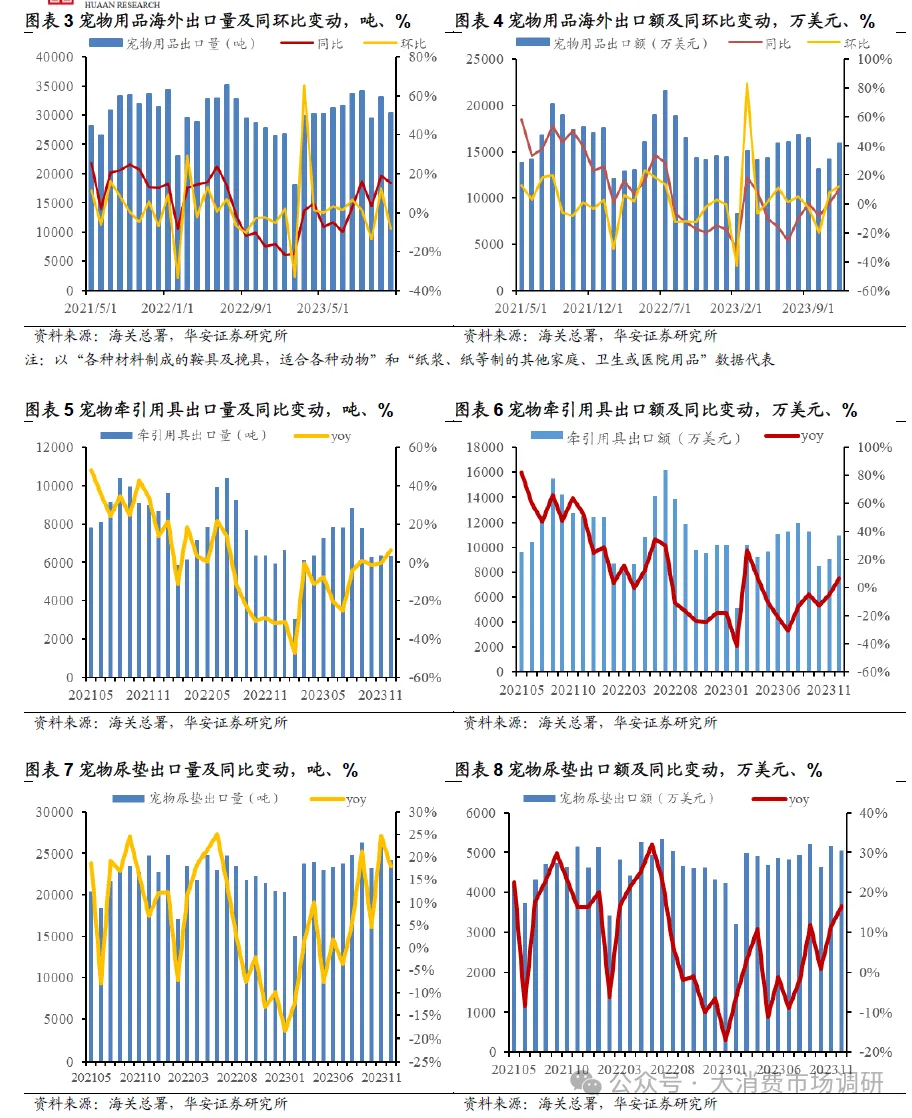

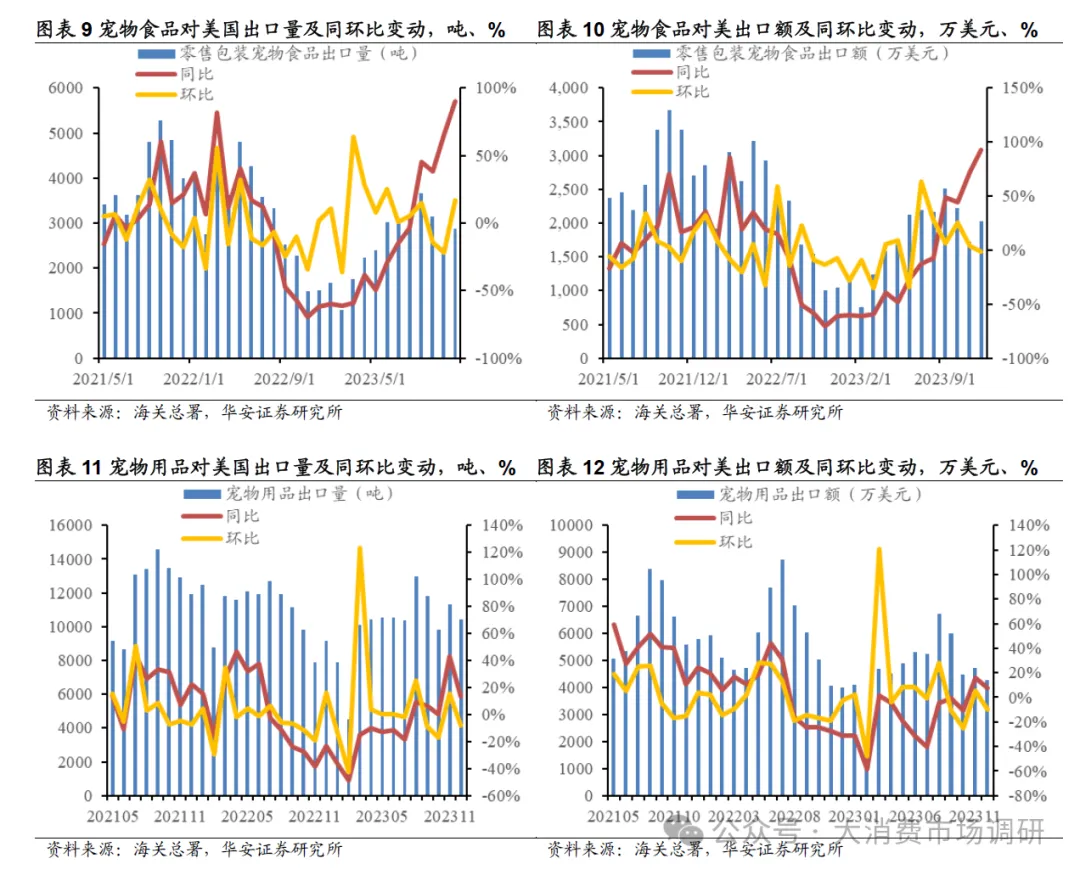

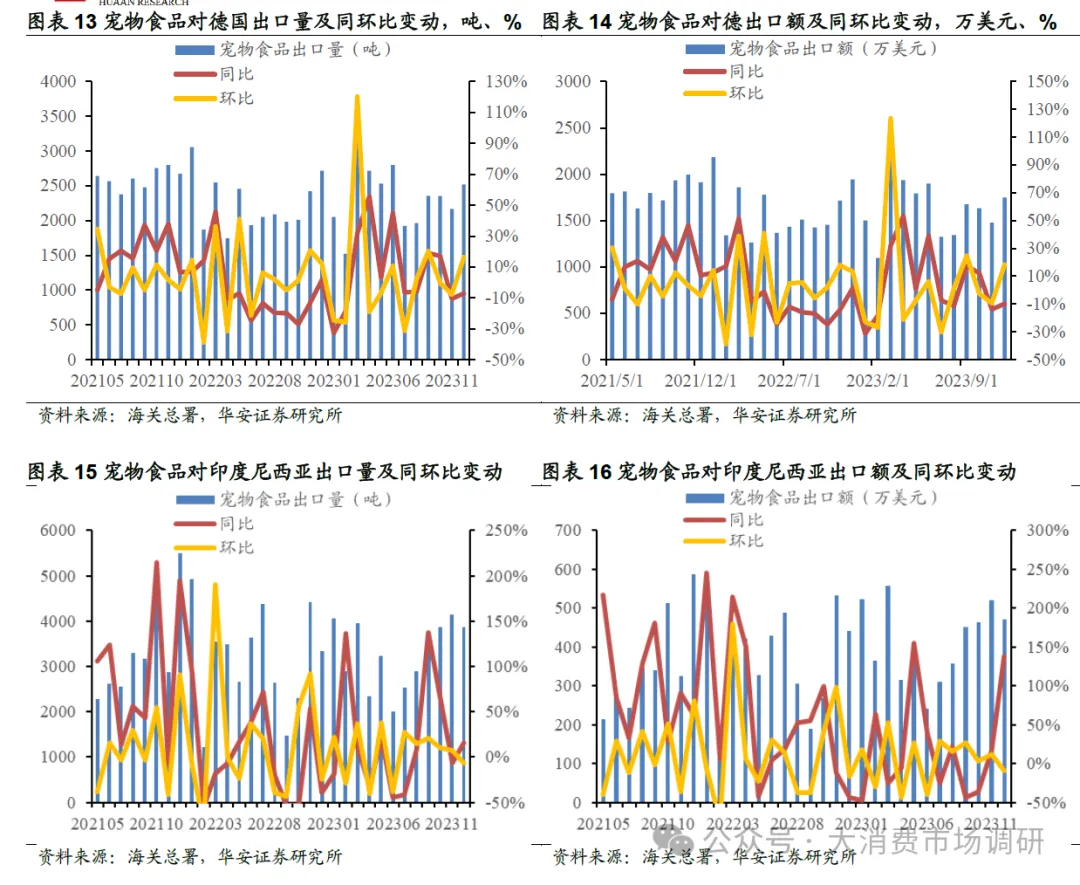

· 海关总署数据:2023年,我国零售包装宠物食品出口量26.6万吨,同比下降1.2%,出口金额12.26亿美元,同比下降1.5%;其中,12月零售包装宠物食品出口量2.48万吨,同比增长21.3%,环比下滑5.8%,或受11月出口提前备货影响;12月零售包装宠物食品出口金额1.13亿美元,同比增长19.5%,环比增长8.5%,为2022Q3海外客户去库存以来的第5次同比正增长,且实现连续4个月同比正增长。 海关总署数据:2023年,我国宠物用品出口量35.92万吨,同比下降0.7%,宠物用品出口金额17.52亿美元,同比下降8.1%,出口均价同比下滑;其中,宠物牵引用具(以“各种材料制成的鞍具及挽具,适合各种动物”数据代表)出口量同比下降12.9%,出口额同比下降11.6%;宠物尿垫(以“纸浆、纸等制的其他家庭、卫生或医院用品”数据代表)出口量同比增长3.5%,出口额同比增长0.3%;12月,宠物用品出口量3.04万吨,同比增长15.4%,环比下滑8.1%,出口金额1.6亿美元,同比增长9.9%,环比增长12.2%。 我们认为,宠物产品海外出口改善主要是因为,客户库存需求已经逐渐恢复正常节奏,且刚需性较强的快速消费品恢复速度相对较快。宠物食品出口去库存已基本完成,宠物用品出口订单持续回暖,受产能释放、外需边际企稳以及2023年同期低基数影响,预计2024年上半年我国宠物产品出口有望迎来同比明显改善,建议关注相关宠物食品、用品出口企业业绩弹性。 分出口国家看,2023年12月,我国零售包装宠物食品对美国、印度尼西亚出口量和出口金额均实现同比正增长,对德国、英国等部分欧洲地区国家出口量和出口金额同比下降但环比实现增长。其中,12月我国宠物食品对美国出口量/出口金额同比增长90.0%/93.1%,环比增长16.8%/17.9%,连续4个月实现同比正增长,订单回暖明显,但对比2021年同期出口量仍有差距;12月我国宠物用品对美国出口量/出口金额同比增长13.5%/7.3%,环比下降8.1%/9.6%。 宠物食品出口利润的主要影响因素包括,原材料价格波动和汇兑损益。2023年,我国白羽肉鸡毛鸡价格前高后低,整体价格有所回落;汇率方面,2024年1月人民币汇率整体延续承压态势,截至2024年1月19日,美元兑人民币中间价为7.1167。 欧美宠物市场高度成熟,预计宠物行业有望维持稳健增长。美国宠物用品协会(APPA)调查报告:预计2023年美国宠物市场销售额1436 亿美元,同比增长5.0%,宠物食品仍是发展最快的细分市场,行业需求较为稳定,预计2023年宠物食品销售额627亿美元,同比增长7.9%。 伴随宠物电商渠道在欧美成熟市场和东南亚、拉美等新兴蓝海市场的快速发展,创新、高端品类代工以及国产品牌出海有望成为国内宠物企业境外业务发展的重要推手。2018-2023年,美国宠物行业在零售电商渠道的销售占比从18.1%提升至38.4%,累计增加20.3个百分点;马来西亚宠物行业零售电商占比从3.7%增长至26.8%,累计增长23.1个百分点,全球零售电商规模持续扩大。APPA调研数据显示:宠物公司品牌网站仍是2022年线上消费者了解新产品的主要途径,但消费者通过内容社交平台了解宠物新品的偏好度明显提升,偏好使用Instagram了解新品的线上消费者占比从2018年21%增长至2022年32%,而偏好通过TikTok渠道了解新品的消费者从2020年14%快速增长至2022年25%,电子商务以及内容电商平台的快速发展在一定程度上加速了海外消费者对于创新宠物产品和新兴品牌的认知,国产优质品牌有望凭借其产品研发创新能力和多样化电商渠道营销能力打开海外市场。 2023年,三大电商平台(天猫、京东、抖音)宠物品类总销售额422.3亿元,同比增长13.4%,猫狗食品总销售额231.3亿元,同比增长16.2%;受我国宠物猫数量快速增长影响,宠物猫食品销量增长尤为明显,2023年宠物猫粮和猫零食销售额分别为113.7亿元和31.5亿元,同比分别增长20.2%和24.0%;宠物狗粮和狗零食销售额分别为58.0亿元和13.3亿元,同比分别增长9.1%和4.1%。 分销售渠道看,传统电商平台(天猫+京东)仍为宠物食品销售规模最大的主力战场,但销售额增幅出现明显放缓,新兴直播电商平台(抖音)表现亮眼,抖音渠道2023年销售额实现快速增长,但销售均价明显低于其他传统电商平台,品牌曝光渠道属性显现,未来有望成为国产宠物品牌放量重要推手。2023年,传统电商渠道宠物品类销售额367.7亿元,同比增长5.6%,抖音直播电商销售额54.82亿元,同比增长123.7%。 分品牌看,根据久谦中台公布的天猫、京东、抖音平台电商数据,2023年乖宝宠物旗下麦富迪品牌的线上猫狗食品销售量/销售金额为2794.3万件/16.3亿元,同比增长24.4%/22.1%,弗列加特品牌猫狗食品销售量/销售金额296.5万件/2.1亿 元,同比增长179.4%/196.1%。 中宠旗下顽皮品牌猫狗食品线上销售量/销售金额495.2万件/2.6亿元,同比有所下滑,或是因为公司优化产品结构叠加品牌线下经销占比较高所致,领先Toptrees品牌猫狗食品销售量/销售金额198.9万件/1.1亿元,同比增长124.9%/100.3%,ZEAL品牌猫狗食品销售量/销售金额61.7万件/5720.2万元,同比增长-8.7%/12.4%,主要系公司严格控价优化品牌形象所致。 佩蒂旗下爵宴品牌猫狗食品线上销售量/销售金额84.7万件/8854.9万元,同比增长127.4%/92.8%,好适嘉品牌猫狗食品销售量/销售金额62.4万件/2581.1万元,同比增长4.6%/14.5%。 海外品牌方面,皇家猫狗食品线上销售量/销售金额739.5万件/14.7亿元,同比增长16.8%/15.5%,凯锐思Keres猫狗食品销售量/销售金额552.0万件/4.2亿元,同比下降25.5%/13.3%,渴望Orijen猫狗食品销售量/销售金额133.4万件/6.6亿元,同比下降10.6%/13.4%。 国内宠物消费规模增速有所放缓,城镇犬猫数量稳中有增。根据宠物行业白皮书数据,2023年我国城镇宠物(犬猫)消费市场规模2793亿元,同比增长3.2%,其中,城镇宠物犬市场规模达1488亿元,同比增长0.9%,城镇宠物猫市场规模1305亿元,同比增长6.0%,猫经济维持相对高景气。通过量价拆解,可以看到我国宠物市场在一定程度上仍然受到整体消费环境、用户产品偏好以及宠物品种偏好等因素影响,2023年我国宠物犬、猫数量分别为5175万只和6980万只,同比分别增长1.1%和6.8%,单只宠物犬、猫年均消费分别为2875元和1870元,同比下降0.2%和0.75%。 行业消费韧性仍在,刚需性较强的品类增长相对稳健。从消费结构来看,宠物食品仍是行业主要消费市场,消费份额达52.3%,其中,宠物主粮、零食以及营养品消费份额分别为35.3%、13.6%和3.4%,宠物用品、宠物美容等偏可选品类市场份额同比出现一定下滑,数字化运营与定制化服务或将成为未来宠物服务业重要发展方向。 青年宠主群体已成为养宠绝对主力,宠物主城市线分布“两端化”发展。根据宠物行业白皮书数据,2023年我国城镇80后宠物主占比同比提升10.8个百分点,90后宠物主占比同比增长2.1个百分点,70后及70前宠物主占比出现明显下滑。从宠物主城市线分布来看,一线和三线以下城市宠物主占比同比上升,但二线城市宠物主占比下降但仍是目前主要养宠群体。 高性价比偏好,直播带货的兴起以及消费者对于新兴热门品类的追捧在一定程度上为宠粮国产替代提供了动力。传统线上渠道仍是宠主偏好度最高的主粮购买方式,新兴直播平台表现亮眼,购买偏好同比提升6.3个百分点。从主粮消费品类来看,冻干粮、烘焙粮等新兴宠物主粮渗透率均实现同比提升,2023年犬主人购买冻干粮、烘焙粮偏好占比分别同比提升1.3个、3.5个百分点,猫主人购买冻干粮、烘焙粮偏好占比分别同比提升2.6个、1.1个百分点。 国产品牌发力多样化营销,优质品牌市占率有望进一步提升。宠物上市公司销售费用方面持续投入,通过多渠道全平台营销占领消费者心智。2023年前三季度,乖宝宠物、中宠股份以及佩蒂股份销售费用分别同比增长34.4%、29.7%和7.7%,销售费用率达15.9%、9.3%和7.1%,伴随近年来宠物主对于国产品牌偏好度明显提升,以及仍有较多消费者并未产生明显品牌偏好的消费格局,国产优质宠物品牌整体市占率有望持续提升。 在消费习惯方面,我们认为宠物消费者在追求性价比的过程中存在价格导向和品质导向两种方向,价格导向的消费者会倾向于在同样品类框架下选择能满足主要需求且价格更低的产品;而品质导向的消费者会在类似的价格区间选择品质更高、成分更优,概念更新的优质产品,与单纯消费降级不同,追求性价比趋势有助于提升宠物主对于养宠方式、宠粮成分的认知,优化产业资源分配,有利于优质产品进入消费者视野,趋于理性务实的产品需求有助于反向推动品牌研发创新以及优质产品迭代。国产品牌有望凭借供应链优势、产品研发迭代能力以及对于电商营销的快速反应能力加速突围。 (完)