如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

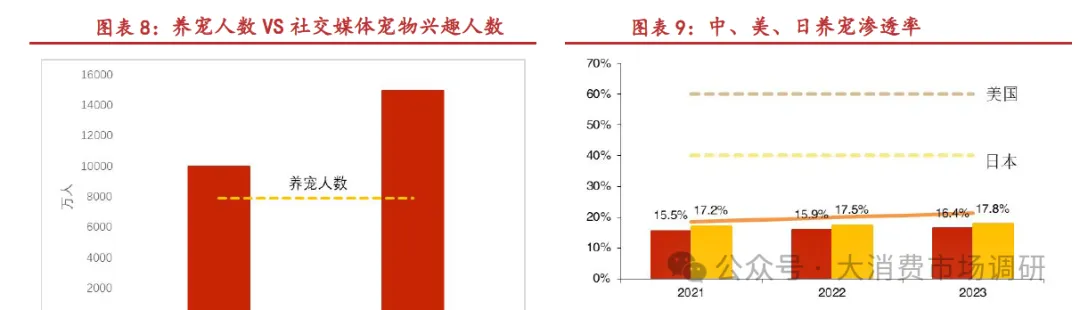

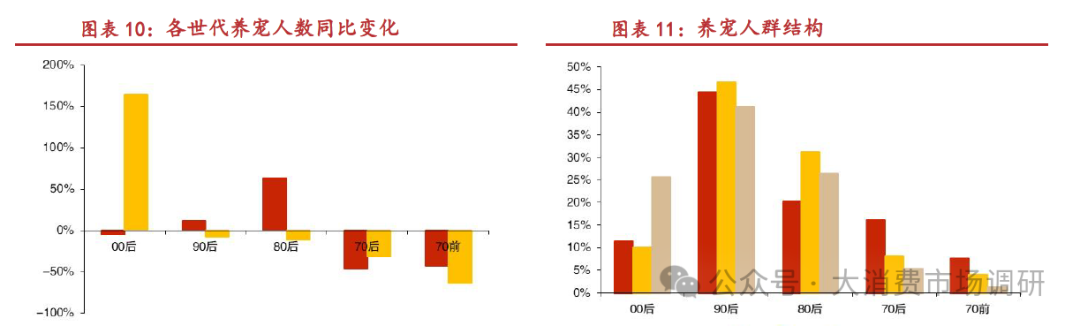

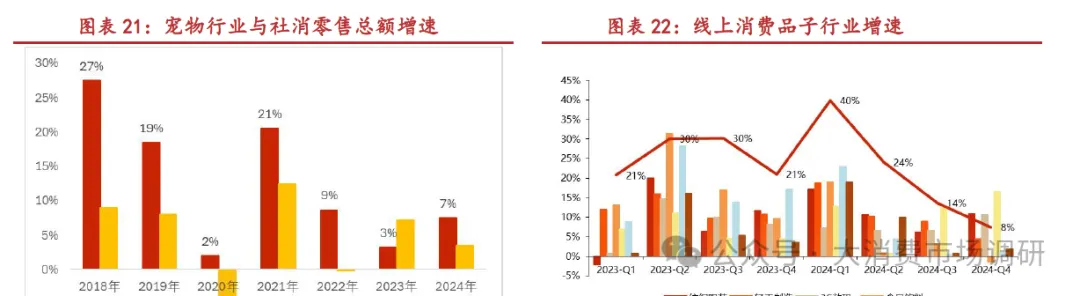

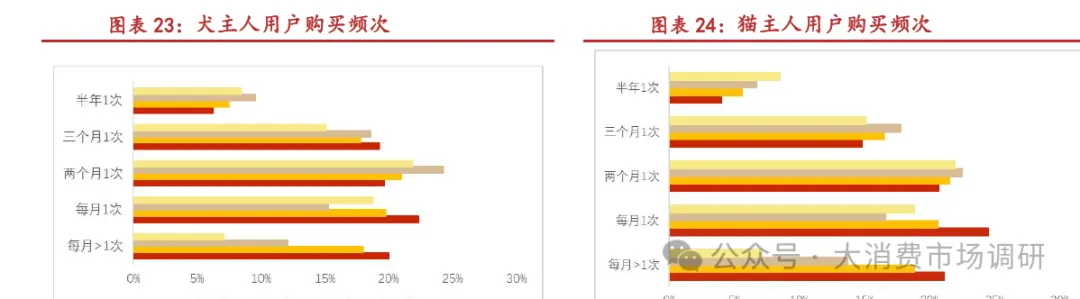

· 近年来,中国宠物市场呈现出蓬勃发展的态势,但与成熟市场相比,仍处于起步阶段。 目前,中国的养宠渗透率仅21%,随着年轻一代,尤其是00 后逐渐成为养宠主力军,基于其对宠物的喜爱和消费能力,将为养宠市场注入新的活力,未来支撑行业持续增长。社交平台如小红书和抖音的崛起,为养宠市场提供了新的增长机遇,推动了养宠知识的普及和消费观念的转变。在“育儿式养宠”理念的推动下,宠物市场有望继续保持快速增长,为相关产业带来更多的发展机会。 预计未来十年每年超过1500 万年轻人步入20 岁,行业渗透率提升的空间较为确定;再者,预计单只宠物的消费水平仍有提升空间,行业的长期增长空间仍然较大。 1、00 后崛起:中国养宠市场增长新引擎 目前,中国的养宠渗透率仅21%,而日本和美国的养宠渗透率分别达到40%和60%。 这意味着中国养宠市场仍有较大的提升空间。随着年轻一代对养宠的接受度不断提高,尤其是00 后逐渐成为养宠主力军,预计未来十年每年将有超过1500 万年轻人步入20 岁。这些年轻人对宠物的喜爱和消费能力将为养宠市场注入新的活力。 近年来,小红书和抖音等平台在宠物行业的发展中扮演了重要角色。据数据显示,小红书的宠物兴趣人群已突破1 亿,月活用户达到3.2 亿;抖音的宠物兴趣人群超过1.5 亿,月活用户达到7.43 亿。相比之下,目前中国的实际养宠人数仅为7500-7800 万,这意味着潜在养宠用户的基数极为庞大。 00 后作为新一代养宠主力军,正在深刻改变中国宠物市场的格局。2024 年,00 后养宠人数预计已超过2000 万人,同比增长164%,占养宠总人数的25.6%,显示出强劲的增长势头。相比之下,80 后养宠人群经过10 年的发展,占比仅为26.5%,渗透率仅有9%,00后正在迅速赶超。从渗透率来看,满20 岁的00 后养宠渗透率高达24%,远超其他年龄段,显示出年轻一代对养宠的高度接受。根据中国历史出生人数推算,未来10 年每年将有超过1500 万人踏入20 岁,为养宠市场持续贡献增量。 00 后步入职场后,经济能力逐渐独立,成为养宠市场的重要力量。数据显示,2023 年应届毕业生的月薪达到6050 元,较2018 年增长17.8%;毕业3 年后月薪超9000 元,5 年后月薪超过1 万元。以2024 年单只宠物年消费支出2419 元计算,仅占应届高校毕业生年收入的3%,工作3 年后占比进一步降低至2%,养宠的经济压力在可承受范围内。然而,2022年应届本科毕业生就业率为86.4%,较2018 年下降近5 个百分点,这可能对养宠市场产生一些影响。 2、单只宠物消费金额提升趋势明确 随着宠物“家人”的角色重塑,需求多元化、高端化,将促进宠物消费品类扩张、升级,未来宠物消费的提升空间较大。2024 年单只宠物的年均消费额虽为2419 元,但年轻群体的高消费潜力和市场整体的消费升级趋势表明,未来增长趋势较为明确。 2024 年中国单只宠物的年均消费额为2419 元,但根据小红书的用户调研数据,超过一半的用户月均宠物消费超过500 元,即年消费额达到6000 元。这一数据表明,宠物消费在年轻群体中具有较大的增长潜力。 此外,宠物消费的结构也在发生变化。食品市场依然是主要消费领域,占比达到52.8%,但医疗、用品和服务等细分市场的增长潜力同样显著。年轻一代,尤其是00 后,他们的消费观念更加注重品质和情感价值,愿意为宠物投入更多的时间和金钱。00 后的养宠观念更加注重“育儿式养宠”,将宠物视为家庭成员,追求高品质、个性化的养宠方式,对个性化的宠物用品、宠物医疗、保险、宠物美容、摄影、宠物社交活动等需求也在增加。这种趋势不仅推动了宠物消费的高端化和多元化,也为市场的持续增长提供了动力。 3、宠物主粮市场空间测算 近年来,中国宠物行业呈现出快速发展的态势,但整体消费结构仍以宠物食品为主,营养品、用品、医疗和保险等需求仍处于萌芽阶段,显示出宠物经济目前仍处于满足刚需的初级阶段。宠物主粮作为宠物食品的核心品类,占据了市场的主导地位。根据《2025 年中国宠物行业白皮书》数据,2024 年宠物主粮市场规模达到1072 亿元,占宠物消费市场的35.7%。然而,从潜在市场规模来看,主粮的渗透率仅为47%,仍有较大的提升空间。通过单只犬猫主粮消耗量及宠物犬猫数量测算,2024 年潜在市场规模应为2284 亿元。这意味着,尽管宠物主粮市场已经取得显著增长,但仍有约1200 亿元的市场潜力尚未被充分挖掘。这一差距反映了当前市场中宠物主粮的消费尚未完全普及,部分宠物主人可能仍处于对高品质主粮的认知和接受过程中。 目前,中国的养宠渗透率仍远低于美国和日本等成熟市场,未来增长空间较大。美国的宠物家庭渗透率约为60%,日本约为40%,中国与这些国家存在显著差距。此外,社交媒体上宠物兴趣人群数量庞大,小红书和抖音的宠物兴趣人群分别达到1 亿和1.5 亿,是当前实际养宠人数的近两倍。这表明,未来中国宠物数量仍有较大的增长潜力。若对标文化背景和人均居住面积与中国更为接近的日本,中国的户均养宠渗透率有望提升至40%的水平。以此推算,未来中国猫犬主粮市场规模有望达到3600 亿元。这一规模较现有市场有2 倍增量空间,显示出中国宠物主粮市场的较大潜力。随着宠物在家庭中地位的提升、消费者对宠物健康的关注度增加以及养宠观念的普及,宠物主粮市场或将继续保持增长态势。 4、2024 年宠物行业:良性增长、消费有韧 2024 年宠物行业的增长放缓至7%,可以从三个维度进行分析:价格战拖累均价、新增宠物数量放缓、但单只宠物消费金额上升。新增宠物量放缓至2%,但单只宠物消费额上升5%拉动行业增长。24 年的行业增长更依赖于存量的消费量增长,而非增量市场或提价,反映了消费的韧性,内生增长的质量高。 尽管2024 年宠物行业的增速有所放缓,但依然维持着7%的增长,表现优于整体消费市场,同期社消零售总额增速仅为3.5%。这一增长主要得益于宠物食品行业的强劲表现,尤其是在电商渠道中,宠物食品的增速仍处于较高地位,但出现了大促季(“双十一”、“双十二”等大促较多的4 季度)增速回落的现象。主要源于随着消费者购买频次的上升,平日消费的增加,大促月的囤货消费减少。这表明宠物行业的增长模式正在发生变化,从依赖促销活动转向更为稳定的日常消费。 自2023 年开始,宠物食品行业面临产品同质化加剧的问题,品牌为了抢占市场份额,纷纷采取价格战策略,导致产品均价下滑,对行业增速产生了拖累。根据宠业家的全渠道统计数据,2024 年1-9 月,宠物行业整体呈现量增价跌的趋势,其中销量增长11%,均价下跌。 价格战的出现是宠物食品行业全产业链充分竞争的结果。从生产端来看,当前国内宠物食品产能过剩,尤其是低端产能,导致市场竞争激烈。另外,国内大部分品牌仍以轻资产模式——代工为主,而代工厂以ODM 模式销售为主,因此产品趋同。品牌端则面临产品同质化和营销手段趋同的问题,各品牌难以通过产品差异化实现突围,只能通过低价策略吸引消费者。此外,电商平台和直播带货的兴起,使得渠道端也致力于通过低价引流,进一步加剧了价格战的激烈程度。数据显示,宠物食品行业线上均价自2023 年开始下降,2023-2024分别下降1.4%、1.5%。 尽管2024 年宠物食品行业面临价格战的压力,但其增长的韧性和内生动力依然强劲。未来,随着头部品牌的稳固,对市场投入的理性化,价格战的趋势有望趋缓,从而带动均价回稳上升。 2024 年整体宠物数量的增速为2%,较往年增速放缓,这一趋势背后有多种因素影响。22 年由于大犬咬伤人的社会事件,各地开始推出文明养犬的规范,23 年如重庆、宜昌、扬州开始执行养犬规范,限制特定品种的犬只不得家养,对犬的新增数量有所抑制, 24 年小型犬的流行初露苗头,犬只的新增量已回稳。 2024 年,宠物猫的数量增长速度回落至2.5%,为近年来的最低水平。尽管猫的数量在过去几年中一直保持较高的增长速度,但2024 年的增速明显放缓。这一趋势可能与收入预期下降、对养宠的理性化有关,潜在养宠人群延迟养宠。随着宠物市场的不断发展,猫的数量虽然仍高于犬,但其增长速度已逐渐进入稳定阶段。 2024 年,中国单只宠物的年消费额已达到2419 元,同比增长5%。尽管商品均价有所下降,但消费增长主要得益于产品的丰富化及升级。与2020 年相比,2024 年的主流价格带已提升至120-400 元的商品,占比超过45%。这一趋势表明,消费者在宠物消费中更倾向于主动选择产品升级,而非被动涨价所致。消费者不再单纯追求低价,而是更注重产品的品质、功能和安全性。这种主动选择产品升级的行为,为宠物市场的高端化和多元化发展提供了动力。 随着宠物在家庭中地位的提升,消费者对宠物食品和用品的需求愈发精细化和高端化。 宠物食品市场中,功能性主粮(如低脂、老年专用粮)和新工艺粮(如烘焙粮、冻干粮)成为增长亮点。2022-2024 年烘焙粮销售额增速均超100%,冻干粮增速均超30%,远高于主粮整体增速,其占比已分别提升至4%、3%。显示出消费者对高品质、个性化产品的强烈需求。