如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

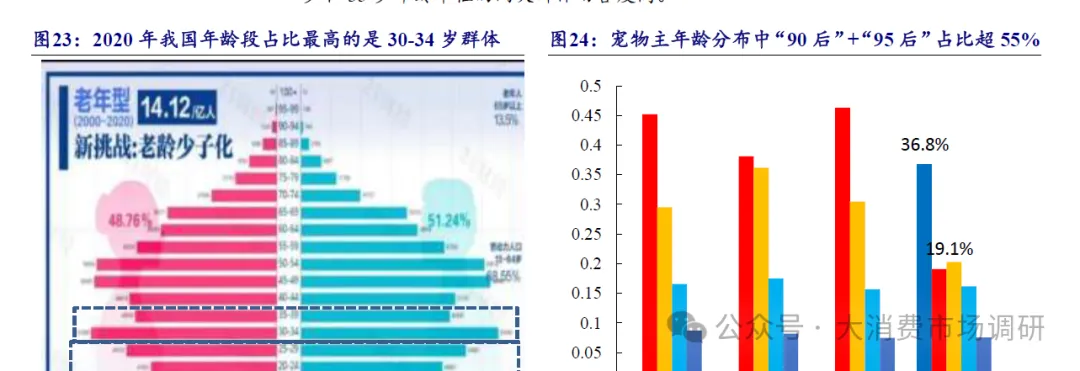

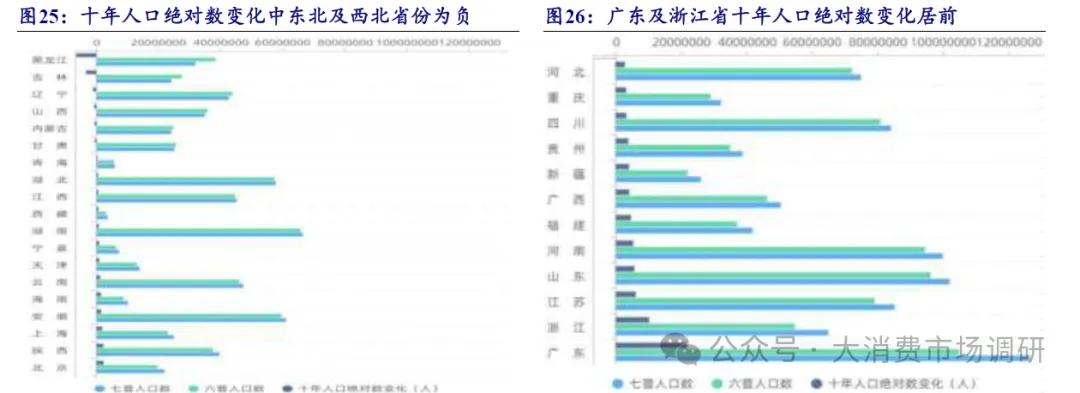

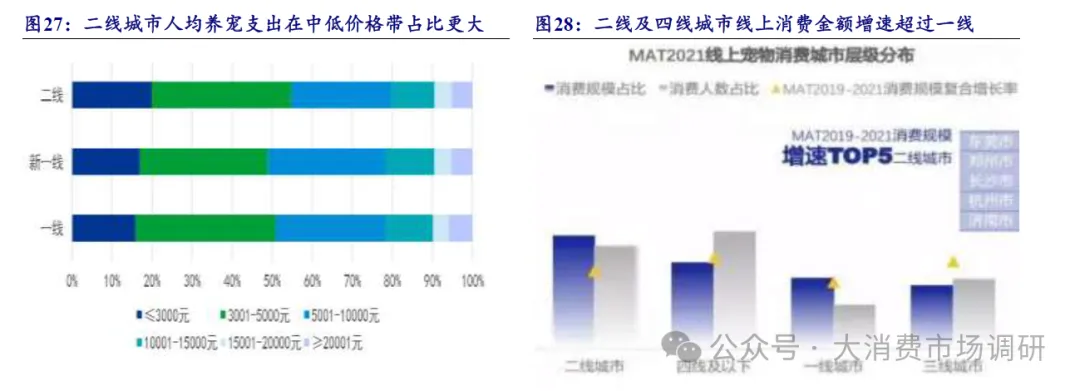

· 人是和消费行为直接挂钩的主体,“宠物数量*单宠消费金额”的公式最终需要外化为“养宠人数*人均消费金额”的形式体现在消费终端。回溯我国人口变化进程,在总量方面,全国人口总量向上始终是大趋势,而未来向下压力较大。 结构方面,2020 年两大年龄段群体中枢分别在50 岁和30 岁。展望来看,未来10 年两大群体年龄中枢将分别逐步向60 岁和40 岁靠拢。居于其次的两大年龄群体年龄中枢则分别在20 岁和40 岁,结合宠物主年龄结构来看,当前养宠比例最高的人群为90 后(约30 岁以下)群体,其次为80-90 后(约40 岁以下)群体,与25岁和35 岁年龄中枢的两大群体吻合度高。 因此,人口结构变化上建议关注年龄中枢为25 岁和35 岁的两大群体,前者对应90 后这一蓬勃崛起的养宠群体,后者正处于收入高、增速稳的年龄段。而考虑到后者90 中的00 后群体(对应15-25 年龄带)逐渐步入社会,收入和消费能力将迎来进一步增长,以90 后为主力的养宠人群将为宠物消费注入更大的活力。另外70 后群体(对应50 岁年龄带以上的人群)将步入退休,老年养宠群体扩容亦将为行业注入更新的动力。目前的宠物经济两大消费主力的消费意愿和能力有望进一步增长,支撑未来10-20 年宠物食品行业延续高增。 人口空间变化建议关注二线城市增速,近年来二线城市成为宠物增量市场的消费主力军。首先从全国近10 年常住人口净增加趋势来看,北京、上海两大一线城市人口净增长处于中位数水平,且近年来人口净增长速度已趋放缓。东北地区虽绝对数变化为负值,但养宠人群生活节奏适中,闲暇时间较多的社会背景下,此类地区宠物消费具备增长的客观条件。 从消费支出能力的层次来看,年养宠支出大于一万元的高消费人群在各大城市群均未超过30%,总体符合二八定律的分布特点。此外,二线城市展示出更强的猫粮消费能力和增速水平,狗粮消费能力和增速亦超一线城市。 随着快手、抖音等网络的快速渗透,平台宠物创作者的规模快速增长。巨量算数数据显示,2022H1 抖音宠物行业以猫狗为核心的主流宠物食品、用品相关短视频内容占比超70%,宠物内容消费人群方面,各个城市等级内容消费者占比亦渐趋平稳。此外,2022 年618 中京东平台四线及以下城市成交额同比增长395%,意味着养宠精细化、科学化趋势逐渐打开下沉市场,宠物经济受众更广,前景更开阔。 展望未来,宠物主消费习惯及养宠行为不断迭代,对宠物食品的认知度亦会不断提高。类比海外成熟市场消费者对宠粮关注维度来看,细致化及专业化的养宠需求,体现到宠粮购买行为方面,宠物主对天然粮、处方粮需求将会逐渐注重和提高,成分、功效、营养及年龄段的区分方式成为宠物主对宠粮界定的不同参考标准。参考美国成熟市场消费者来看,其对处方粮这一特定功能性粮的选择比例已达到13%。国内消费者在专业处方粮一类宠物食品方面的选择和购买方面还处于较为初级的阶段。 随着宠物主对犬猫的科学饲喂意识不断提升,以及宠物的家庭地位提升,各类细分市场仍然有待继续挖掘。对比美国的养宠渗透率来看,我国仍有较大差距,且宠物食品渗透率亦不如日本;但近年来我国单宠消费金额处于不断提升的态势,高客单价市场值得进一步挖掘。