如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

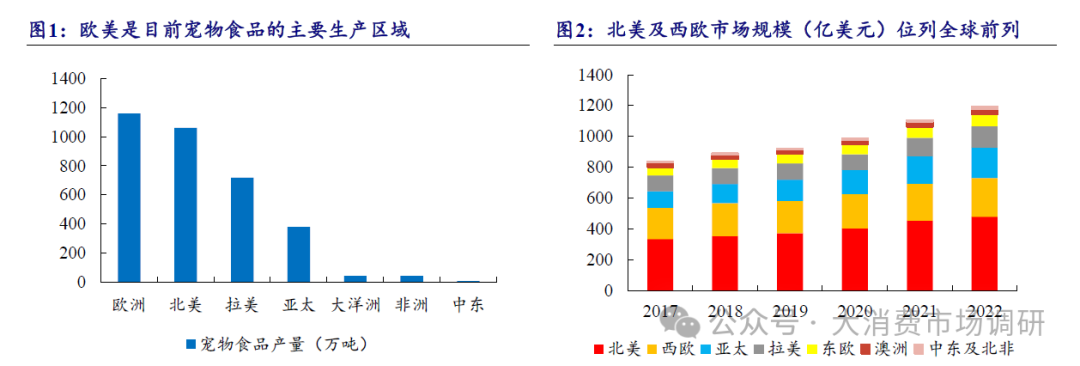

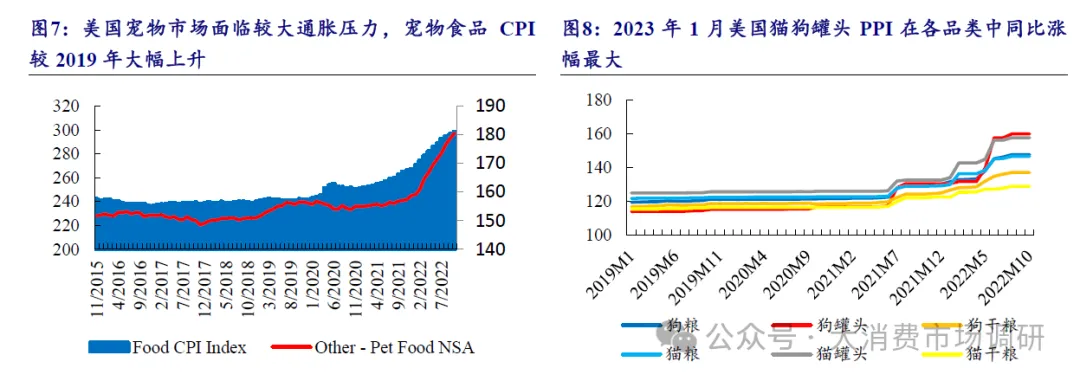

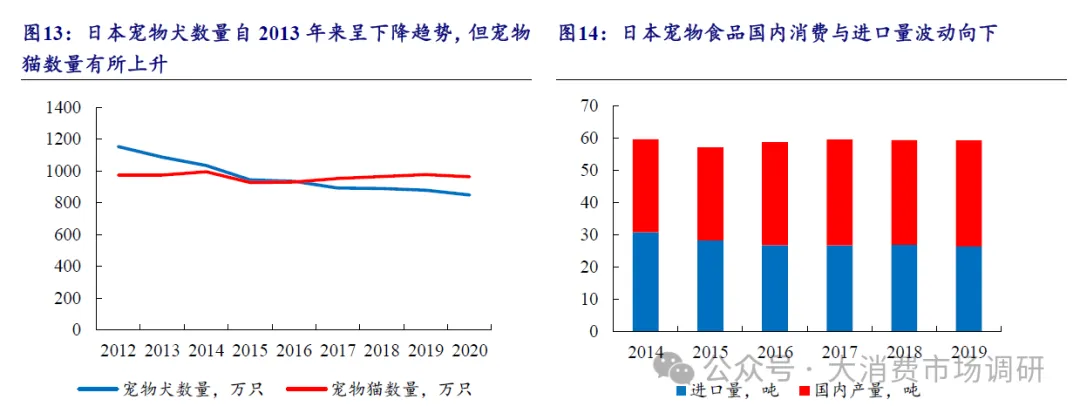

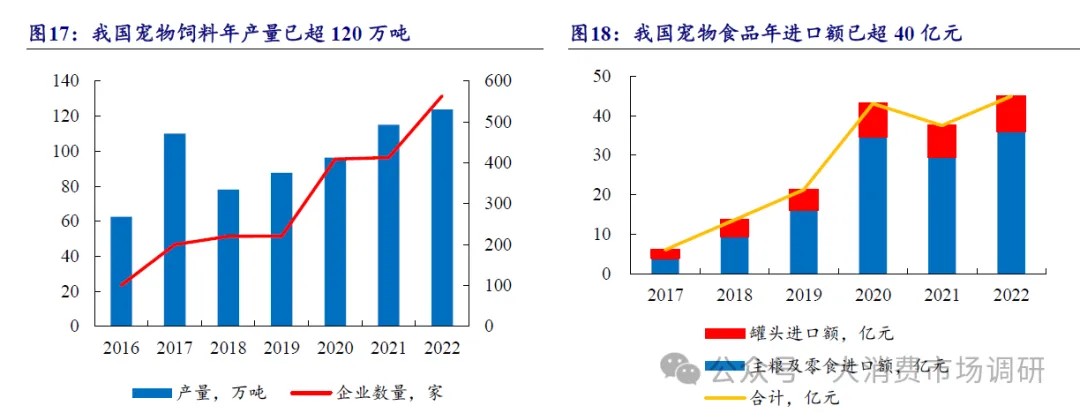

· 宠物产业在发达国家已拥有超过百年历史,形成了以宠物饲养、宠物食品、宠物用品、宠物训练、宠物医疗等产品与服务组成的成熟产业体系。美国是全球最大的宠物食品市场,2021 年美国宠物食品行业收入接近440 亿美元,全球大多数领先的宠物食品公司都位于美国,如Mars Petcare Inc.、雀巢 Purina PetCare 和 JMSmucker。欧洲宠物市场规模亦十分可观,欧洲本土领先的宠物食品公司包括西班牙的 Agrolimen SA,德国的 Deuerer 和 Heristo AG,以及发端于法国后被玛氏食品收购的皇家宠物食品。加拿大作为北美另一成熟的宠物食品生产和消费国,在品牌建设及产能布局方面亦处于全球领先地位,冠军及爱肯拿品牌市占率位居全球前十。 随着全球供应链体系的发展与更迭,部分地区人力成本及原料的差异化优势不断凸显,欧美虽在宠物食品生产销售方面起步较早,东南亚、南美及东亚地区的宠物市场产业亦在近年来蓬勃发展,全球宠物食品生产格局迎来进一步的重构和变革。丰富的渔业资源使得南美及东南亚等国家猫粮产业发展速度居于全球前列,带动其宠物食品行业迅速和蓬勃发展。 成熟市场方面,美国、欧洲、日本三大成熟宠物食品国家行业集中度高,2021年美国市场龙头雀巢、日本市场龙头玛氏、西欧及东欧市场龙头玛氏市占率分别为28.2%/21.5%/24.7%/33.5%。长期以来,兼并收购是欧美宠物食品龙头企业发展的主线策略,头部企业打入新兴市场方式较为激进,赋予其快速提升市场占有率的和生产能力的客观条件。借力收购兼并打开市场及产能,专注品牌运作及市场认知成为海外成熟宠物食品市场的发展特点,龙头强者恒强逻辑得到巩固。 北美及欧洲市场:关注疫后宠物食品市场复苏及分化进程 以美国为代表的北美宠物食品行业在2017 年至2021 年间的市场规模复合增速约为7.8%,2021 年美国宠物食品的市场规模约为417 亿美元。由于新冠疫情冲击及通货膨胀压力,美国的宠物行业在2019 年来面临着较大的成本压力。欧洲市场方面,2021 年欧洲犬猫宠物食品市场规模达313 亿美元,同比增长9.3%。通胀同样给欧洲宠物食品生产和消费带来压力。 美国劳工统计局的数据显示,2019 年1 月以来美国宠物食品生产商生产罐装狗粮和猫粮的成本增幅最大。截止2023 年1 月,美国狗罐头和猫罐头PPI 分别同比增长22%和18%。2022 年下半年以来增速较为迅猛,美国宠物食品的生产及价格端受到一定压制作用,有待继续跟踪美国本土宠物食品消费走向。 亚太市场:渔业及人力资源丰富,湿粮罐头产能优质 泰国是水产产业发达的渔业大国,据2019 年东南亚渔业统计公报数据,2019年泰国在世界捕捞渔业中排名第 15 位,在世界水产养殖产量中排名第 10 位,其宠物食品出口额逐年攀升。拆分泰国渔业产业来看共包括捕捞和养殖两个板块,2019年二者分别约占总产的61%/39%。水产品总产量中,约81%用于人类消费,其余19%加工成动物饲料。丰富的渔业产量为泰国的宠物食品加工行业提供了稳定且经济的原料来源,成为其宠物食品尤其是罐头代工快速发展的重要支持因素。 据泰国宠物食品贸易协会 (TPFA) 数据,泰国在2021 年已经成为仅次于德国和美国的世界第三大宠物食品出口国,2022 年实现24.61 亿美元的宠物食品出口额,同比增长达19%。 优质的渔业资源孕育了泰国本土数家宠物食品生产商,规模较大的罐装宠物食品生产商营收规模已突破8 亿美元。除代工业务以外,部分头部企业孵化了数个自有品牌,旗下产品品类齐全,具备干粮、湿粮罐头及零食等不同的产品形态。 日本宠物食品市场方面,2012 年来,伴随着日本经济衰退背景宠物犬数量逐渐下降,而饲养成本较低的宠物猫数量波动中略有上升。市场规模方面,据JPFA 数据,2019 财年(2019 年4 月1 日至2020 年3 月31 日),日本宠物食品国内产量及进口量合计约为59.3 万吨,对应产值约为30.42 亿美元,同比相对稳定。受宠物数量下降以及小型宠物数量影响,日本宠物食品进口及自产量波动向下,内需的疲软使得日本宠物市场国内消费及进口规模波动持平略有下降。 我国宠物市场方面,据欧睿数据,2017-2022 年中国宠物食品行业CAGR 接近25%。两大平台统计口径差异较大,主要系欧睿国际通过出厂价调研结果计算市场容量,白皮书通过消费端宠物主消费支出估算市场,差异可解释为宠物主对宠物的实际支出高于生产端所产产品,部分饲喂非商品粮(自购自煮牛排等)的费用亦纳入宠物实际消费中。侧面说明宠物主为宠物食品的支出意愿较高,在犬猫群体不断扩容的背景下,单宠支出水平较高将为市场扩容提供强劲发展动力,2022 年宠物白皮书数据显示我国犬猫消费规模已超2706 亿元。 在宠物食品生产规模方面,我国宠物食品行业生产能力亦得到了迅速的发展。 据饲料工业协会监测,2022 年我国样本企业宠物饲料年产量已超120 万吨,实际生产能力远超此等规模。市场需求蓬勃增长,进口宠物食品金额亦呈逐年走高态势,年进口额已突破40 亿元。2017 年起,随着2013 年出现至美国宠物食品的“抗生素”事件影响逐渐缓和,中国宠物食品对外出口额开启回升之路。 南美市场:谷物及渔业资源丰富,生产能力紧随欧美其后 以巴西为代表的南美宠物食品市场近年来保持着接近20%的复合增速,欧睿数据显示,巴西2021 年犬猫食品市场规模约为56 亿美元。较高的行业增速与可观的市场规模吸引了玛氏和雀巢2017 年均至巴西建厂,2022 年雀巢继续加大对巴西宠物市场投入,追加投资 2.29 亿雷亚尔用于扩建圣保罗州犬猫饲料厂。 就其资源禀赋而言,巴西拥有丰富的宠物食品生产原料如谷物和肉类,鸡肉蛋白产量近年来飞速增长。据OAA 预计,2022 年巴西鸡肉产量可达1472 万吨,将超过中国成为仅次于美国的全球第二大鸡肉生产国。据FAO 数据,海洋渔业约占巴西渔业总产量一半,且2019 年巴西本土渔业年捕捞量已超过60 万吨。巴西本土拥有BRF(巴西食品)这一全球最大的新鲜和冷冻蛋白质食品生产商之一,目前已经通过收购从家禽养殖延伸至宠物食品生产,并设立了包括多层级品牌体系。