如需更多报告,联系客服13699799697(微信)

或者,扫码阅读报告

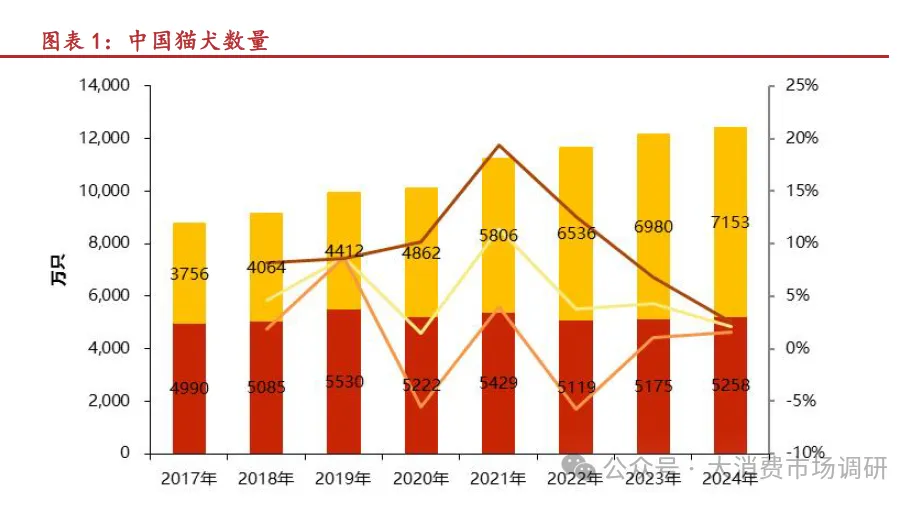

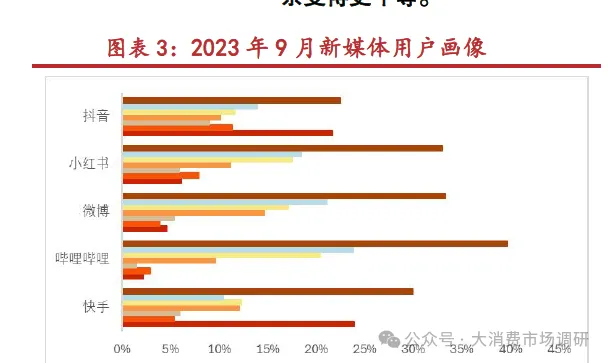

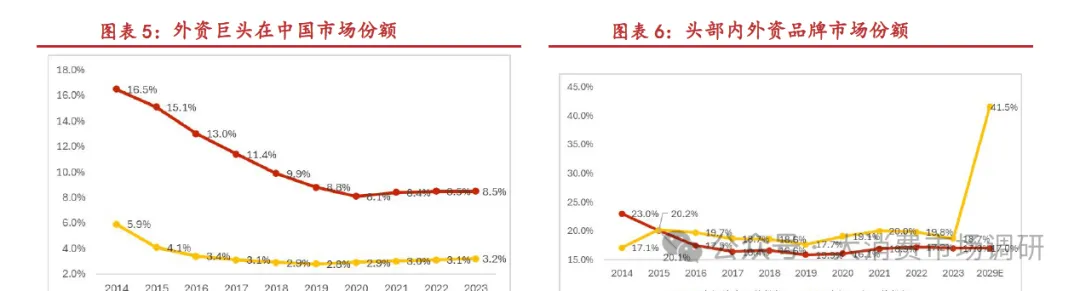

· 重塑宠物“家人”角色的价值认同体系,宠入万家 在漫长的人生旅途里,宠物以它们短暂却热烈的一生,陪伴我们走过生命中的一小段路,却见证了无数至关重要的人生里程碑,让我们的人生因为这份特殊的亲情羁绊而愈发温暖。 人一生中过客无数,他们或短暂停留,或匆匆而过,即便是血浓于水的父母与子女,也终有各自的人生轨迹。宠物的日夜陪伴,给人提供了无可替代的情绪价值,它不会在意我们的成败得失,只在乎我们是否安好,用纯粹的爱,成为我们心灵深处最柔软的依靠,让家的意义更加完整。 宠物经济蓬勃发展的内核是宠物的“人格化、家人化”。这种情感的升华,让宠物从单纯的陪伴动物转变为承载深厚情感寄托的“家人”。宠物经济正是基于这一情感纽带蓬勃发展,从提供高品质的宠物食品、个性化的宠物用品,满足宠物的物质生活需求;到宠物医疗、保险,为宠物的健康保驾护航;再到宠物美容、摄影、宠物社交活动等,满足主人与宠物之间情感互动、记录美好回忆的精神需求。每一个细分领域,让宠物真正融入家庭生活的方方面面,也让宠物经济的内涵和外延得以不断拓展和深化。 中国宠物经济在年轻一代推动下蓬勃发展,Z 世代成为核心消费群体,预计未来10 年每年1500 万人进入20 岁,将持续带动养宠渗透率提高。我国2023 年养宠渗透率仅21%,显著低于美日的60%、40%,未来增长空间广阔,其中宠物主粮市场目前仅1000 亿元,我们预计未来有翻倍空间。国货品牌抓住电商与社交流量红利崛起,以高性价比、差异化产品抢占市场份额,未来优势将会被继续强化。行业进入成熟期,头部品牌的先发优势难以被复制,未来集中度将继续提升,新品牌突围难度加大。整体看,宠物经济将持续扩容,国货品牌依托创新与本土化优势有望引领行业升级。 养猫崛起,友好升级,宠物数量有望倍增 我国宠物市场从90 年代开始萌芽,2000 年中国的首场犬展在北京展开,品种犬正式走入大众视野,伴随着禁养令《家犬管理条例》在1998 年废除,宠物犬在中国迎来黄金发展期,至2018 年国内犬的数量已超过5000 万只,但2020 年新增犬数量开始放缓,进入低个位数增长的时代。由于生活节奏加快,人们无暇遛狗陪伴、居住环境对养狗限制增多,养狗的门槛变高。相较之下,猫更易养,符合年轻人的生活习惯。2014 年前后养猫兴起成功接力,根据欧睿国际测算,2014-2017 年间猫数量累计增长150%。根据派读科技《宠物行业白皮书》,截至2024 年中国猫的数量已超过7000 万只。 养猫的快速增长离不开社交媒体的影响,以及Z 世代的独处时代所催生的情绪价值需求。 2012 年猫网红如“猫叔”、“暴躁猫”走红,其后猫网红不断涌现,猫的图文内容成为流量密码。随后2018 年短视频兴起,猫内容从图文向视频转型,平台扶持萌宠内容,猫类视频因拍摄成本低、流量效应强,形成流量红利,吸引众多创作者,促使猫内容的广泛传播、圈粉。而Z 世代有着独特的社交状态,更倾向于独处并常感知孤独,他们成长在社交媒体快速发展的时代,线上交流虽频繁,却难以建立深度关系,还易因社交比较陷入焦虑。同时,高房价、就业竞争等社会压力,以及过度竞争的教育环境,让他们在疲惫中选择向内寻找安稳。而养猫的喂养成本、时间和空间的限制较小,更容易契合新崛起的年轻人的情感需求,于是在2019年之后,围绕猫的流量热、消费热全速开启。 线下消费场景从“禁止入内”变为“宠物友好”,人宠和谐社会正在快速发展,携宠出行将变得更加便利,有利于养宠的普及。《2023-2024 年中国宠物行业白皮书》显示,38%的宠主认为携宠出行困难是养宠的主要痛点之一,而80%的携宠用户则会在出行时会主动搜索宠物友好地点,其中酒店、餐厅、商场均是宠主关注度较高的热门场景,目前商家已经意识到“宠物友好“的转型将带来流量,正在积极转变。例如:如深圳已有50 个宠物友好商场,上海、杭州、成都等地均开始兴起。皇家宠物食品携手大众点评的“必住榜”推出“宠物友好住玩地图”,覆盖北京、上海、深圳、成都、南京和苏州6 座城市、汇集超过865 家精选线下宠物友好场所,包括2024 年大众点评“必住榜”上榜的39 家宠物友好酒店,助力宠主快速解锁携宠出行指南。有8 座旅游城市的宠物友好酒店已破千家。公共交通方面,深圳开通首条宠物友好巴士线路、广州公交集团开通宠物猫乘车服务专线、南航推出“爱宠进客舱”服务,甚至12306 已开始发起“铁路旅客高铁宠物运输”的问卷。 综上所述,年轻人对宠物的情感依赖,将支撑宠物普及率的持续提高,预计宠物远期保有量将有翻倍空间,每年新增宠物数超过300 万只。基于未来十年每年将有1500 万以上的年轻人满20 岁的预测,且根据下文的测算,满20 岁00 后养宠渗透率超过20%,预计每年将有300 万的新增宠物用户。另外,据淘宝调研,3 成用户在养宠1 年后将会养第二只宠物,因此实际每年新增宠物或将更多。2023 年国内养宠户均渗透率仅21%,而美国、日本的渗透率分别为60%、40%,提升空间较大,我们预计远期达到2 亿只以上。 Z 世代重塑宠物经济,国货品牌崛起 中国宠物经济在过去几年经历了快速增长,市场规模从2018 年的1708 亿元增长到2024年的3002 亿元。外资品牌如玛氏、雀巢早期凭借线下渠道和品牌优势占据市场主导地位,但随着Z 世代成为养宠主力军,消费习惯转向线上,社交媒体和兴趣电商崛起,国货品牌凭借高性价比、精准营销和透明化沟通,迅速崛起并反超外资品牌。国货品牌的成功不仅在于填补中低端市场空白,还通过原料创新和品质提升,满足消费升级需求,重构市场竞争格局。基于1.2 亿只犬猫宠物的大盘,催生了宠物经济的发展。从2018 年到2024 年,宠物行业的总体市场规模从1708 亿元增长到3002 亿元,增速在2018 年达到最高点,接近30%,之后逐渐下降,到2024 年为7.5%。其中猫消费市场的增长更为显著,而犬消费市场在2020年后进入低增长阶段。未来随着养宠的渗透提升,行业空间仍较大,但预计进入慢牛阶段。 外资如玛氏、雀巢在90 年代初进入中国市场,成为了消费者教育的引领者,养宠习惯从用剩菜剩饭喂养宠物,过渡到用宠物粮喂养。也受益于当时的空白市场,外资品牌扎根于线下渠道,尤其是宠物医院渠道,享受了10 年的发展红利。宠物经济的机会也逐渐引起关注,国内代工企业开始发展。 但随着深受互联网、社交媒体影响的Z 时代成为养宠主力军,消费习惯在发生改变,从而促使销售渠道及营销方式变迁。销售渠道从线下转为线上,从货架电商向兴趣电商过渡。社交媒体、短视频平台在新一代消费者中普及程度最高,2023 年9 月24 岁及以下用户在B站、小红书、抖音的注册用户占比达39.7%、33%、22.5%,成为其重要的获取信息来源及娱乐消遣方式。有别于传统的广播媒体,社交媒体使得用户的信息获取方式,从被动接受转变为基于兴趣主动定制;信息传播方式从单向传播转为多元化互动传播。在这种去中心化的信息触达模式里,信任机制从权威依赖转变为社交驱动,消费行为变得更易受他人影响,更依赖于口碑、用户评价及达人推荐,而且兴趣更容易激发冲动性消费。因此,直接广告营销已难以触动消费者,社交媒体要求品牌通过与消费者互动建立品牌,品牌与消费者直接的关系变得更平等。 在消费习惯、销售渠道与营销方式发生深刻变革的时代浪潮下,国货品牌敏锐地捕捉到了新的机遇,在市场中强势崛起,反超外资品牌。国内的宠物食品、用品企业经过多年的技术沉淀与打磨,不仅技术走向成熟,在产品创新与迭代速度上更是远超以往,而且相较于外资品牌,有着更高的性价比优势。营销层面,国货企业积极拥抱互联网带来的新时代机遇,精准把握Z 世代养宠主力军的消费偏好,深度融入社交媒体、兴趣电商等新兴渠道,与消费者搭建起更为直接的沟通桥梁,牢牢抓住了渠道红利。它们通过达人推荐、用户口碑传播等方式,成功走进年轻一代养宠用户的心智。 反观外资品牌,产品理念固化,一味迷信自身品牌拉力,未能及时适应新媒体时代与消费者互动的方式。在国货品牌的猛烈冲击下,市场份额节节败退。以玛氏为例,其市场份额从2014 年的16.5% 下降至2023 年的8.5%,雀巢更是从6% 降至3% ,头部外资品牌整体市场份额也从23%下滑至17%。 2018-2019 年麦富迪、疯狂小狗凭借电商红利,销售额增速均超过70%;2020 年后受疫情影响及消费习惯变迁影响,品牌进入洗牌期,借助社交媒体红利,新锐品牌在2022 年后开始放量,如诚实一口、弗列加特、鲜朗、蓝氏的销售额增速在2023-2024 年之间均达到50%-250%,跻身头部品牌行列。而外资品牌在2022 年后增速明显放缓,甚至出现负增长,2024 年虽有所恢复,其中皇家增长最高达32%,但整体表现与国产头部品牌仍有较大差距。 按2024 年头部国货品牌的电商销售增速推演,我们预计2029 年国货品牌将占领四成以上市场。国货品牌强势崛起,不断蚕食外资品牌的市场,实现了从追随者到有力竞争者的华丽转身,在宠物行业市场中占据了越来越重要的地位。 国货品牌的崛起绝非偶然,其成功既源于对市场趋势的敏锐洞察,也得益于系统性战略的精准落地。早期国货品牌通过精准定位中低端市场、填补价格带空白,以高性价比产品吸引价格敏感型消费者,成功渗透进口品牌未能覆盖的客群,但国货企业并未止步于“性价比”这一单一优势。它们进一步瞄准消费升级浪潮,以原料创新和品质跃迁撕掉“低价低质”的标签——从鲜肉粮、冻干粮到功能性配方的推出,国货品牌以错位竞争策略填补了进口品牌因价格带固化留下的空白,悄然完成从“替代者”到“定义者”的角色转变。这一过程中,信任建设成为关键战场:通过社交媒体直播工厂溯源、公开检测报告,国货品牌以透明化沟通重构消费者对“国产”二字的认知。而外资品牌频发的质量危机与供应链断裂问题,则为国货提供了绝佳的信任突围契机。国货品牌凭借稳定的供应链和质量承诺,不仅让国货在市场份额上实现反超,更在品牌心智层面完成了从“备选项”到“优先项”的质变。 国货品牌的崛起不仅重构了市场竞争格局,更折射出中国宠物经济底层逻辑的深刻变迁——从“满足基础需求”转向“回应情感价值”,催生出新的品类、业态的拓展空间。随着年轻一代将宠物从“功能性动物”重新定义为“家庭成员”、“伴侣”,消费需求从单一的“喂养”升级为“拟人化呵护”,这一角色转变正在倒逼行业从产品创新到服务生态的全面迭代。2025 年春节宠物年夜饭、宠物新年服饰走俏。据淘宝宠物销售数据显示,狗春节衣服在年前数天内搜索暴增103%,宠物春联销售额增幅489%。根据《2025 淘宝宠物年夜饭报告》,淘宝平台上宠物年夜饭搜索人数同比上涨超过150%,成交金额同比增长近60%。深圳福田香格里拉酒店推出的“宠物友好年夜饭”虽定价4688 元/8 位起,但迅速被订满。预示着宠物经济的边界不断延展,未来从食品用品到医疗、保险、殡葬,甚至宠物社交与智能穿戴设备,每一个细分场景都因“情感投射”而催生出新的商业想象空间。